- 小

- 中

- 大

- 超大

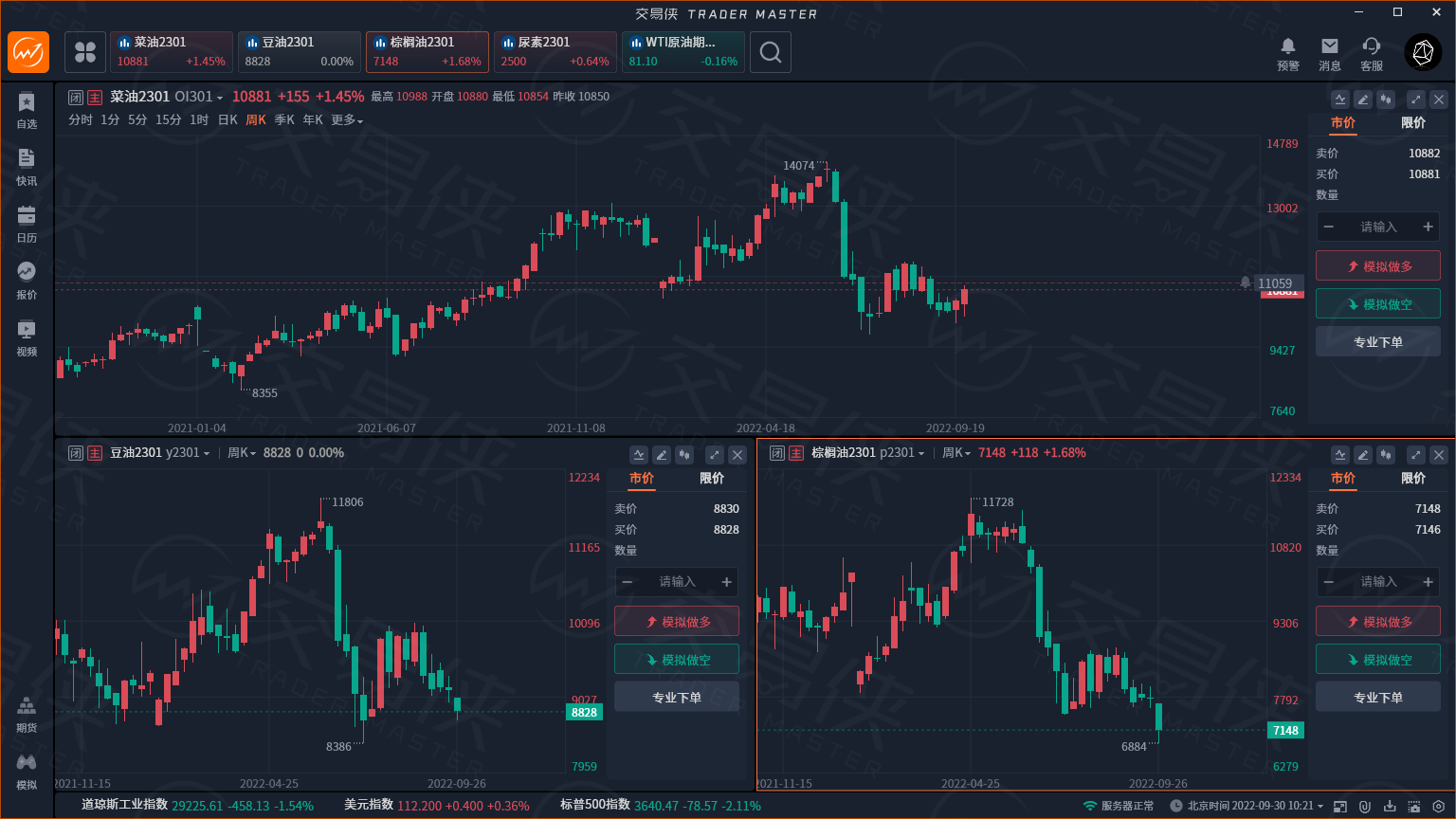

本周,基本面差异导致油脂品种行情两极分化,豆油、棕榈油弱势行情延续,菜油则迎来逆势反弹,截止发文,菜油当周涨幅达3.65%,报10881元/吨。

造成分化的原因在于豆油棕榈油供给增加,菜油现货则供应紧张。国泰君安期货油脂油料分析师傅博表示,由于2021年加拿大菜籽的大幅减产,今年以来国内菜籽、菜油的进口量都偏少。截至9月底,国内菜油库存降至历史低位,菜粕库存也持续下降,原本市场预期10月中下旬加拿大新菜籽将陆续到港,但由于收割延迟及港口装运问题,加拿大菜籽的装运可能将延迟2周左右。因此,未来一个月国内新增的菜籽和菜油供应较少,市场对菜油和菜粕的供应担忧加剧,推动菜油和菜粕的现货价格上涨,进而带动菜油和菜粕期货近月合约上涨。

对于未来菜油走势,三家期货公司均给出震荡观点。

瑞达期货认为,美国农业部预计全球油菜籽产量将达到创纪录的8314.4万吨,同比增加927.8万吨或12.6%,比五年平均水平高出1000多万吨。加拿大油菜籽产量预计达到2000万吨,同比增加624.3万吨。国内市场方面,油菜籽及菜籽油进口量持续维持最低水平,菜油供应压力有限,且三大油脂的整体库存仍然处于同期最低位,支撑国内油脂市场价格。不过,进口棕榈油到港量回升改善国内油脂整体库存紧张,而国内疫情有所抬头,需求受到抑制,中秋节日期间油脂消费表现低于预期,市场预计国庆需求仍然偏弱。盘面来看,在高基差支撑下,菜油期价有所反弹。交易策略建议暂且观望。

宝城期货表示,随着近期菜籽供应明显收紧,9 月船期进口菜籽装船进 度偏慢,国内油厂压榨菜籽面临断供,10 月份或将迎来菜籽供应最为 紧张的时期,11 月上旬新作菜籽才会开始集中到港。随着华东菜油库存加速去化,菜油现货价格迎来补涨,期价跟涨,但随着菜籽供应恢复正常,预计未来上升空间不大,震荡行情为主。

申万期货认为,菜油相对抗跌,市场交易国内现阶段近月菜籽、菜油到港偏少,菜油库存偏低,此外较高的豆菜粕现货价差也利于菜粕的消费。目前国内豆油和菜油库存处于历史同期最低水平,棕榈油已累库至同期中等水平。国内新作进口菜籽盘面再度出现榨利,旧作菜油供应偏紧,但是在全球菜籽供应恢复,出口上调背景下,谨慎追多,临近长假,注意风险。