- 小

- 中

- 大

- 超大

【今日期市盘面概况】

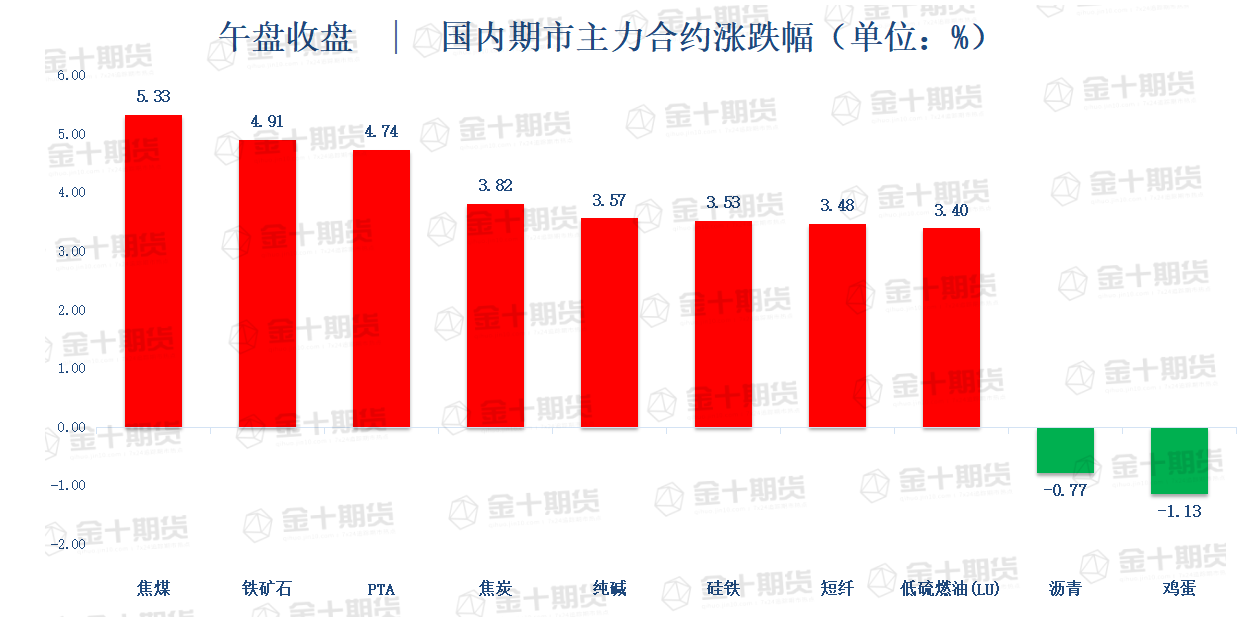

午盘收盘,国内期货主力合约多数上涨。焦煤涨超5%,PTA、铁矿涨超4%,焦炭涨近4%,短纤、硅铁、锰硅、低硫燃油、纯碱涨超3%,玻璃、沪锌涨超2%;跌幅方面,鸡蛋跌超1%。

【今日热门品种】

铁矿石主力合约:黑色金属板块集体反弹,铁矿上行势头较猛

周五铁矿石连续合约涨4.91%,收盘报662.5元/吨,创10月27日以来新高。

申银万国期货表示,本周钢联数据显示螺纹减产去库,表需回升略超预期,同比维持双位数增长,整体供需有所改善。叠加宏观情绪转好,也对前期盘面的悲观走势有小幅修复,黑色金属板块今日集体反弹,其中铁矿上行势头较猛,盘中涨幅突破4%。不过,近期地产销售依然疲软,房企现金流紧张,终端需求难言回暖,黑色系持续向上的驱动不足,对后市的看法不宜过于乐观。

从铁矿的基本面情况来看,整体发运量高位运行,但非主流矿的发运量环比下滑,一定程度上冲抵了澳巴发运量增加带来的利空。需求端当前由于钢厂利润压缩引起减产,铁水产量环比下降3.52万吨至232.82万吨,高炉开工率和产能利用率分别环比下降至78.77%和86.31%。库存方面,港口库存本周增幅扩大,后续累库预期较浓。多空交织之下,预计铁矿短线仍有反弹动能,但难言反转,若螺纹重启跌势,铁矿价格大概率跟随走弱。

永安期货表示,铁矿石绝对估值中性偏低,相对估值中性,基差中性。驱动端铁水逐渐回落,废钢短期对产量提升很有限的情况下铁矿石为铁元素主要供给,近期开始炒作铁水限产与粗钢压减预期,预计未来铁水下滑空间依然可观,当前主流矿山发运震荡的情况下,限产预期让累库格局重现,当前港口以工厂采购为主,投机性偏弱。受汇率影响目前铁矿石80美金分位逐渐上移,目前盘面已经打至80美金附近,上方高度受利润压制,下方逐步开始考验主流矿山CFR成本线,短期限产预期政策下驱动向下。

目前铁矿石反弹幅度较大,重现预期与现实博弈,目前基差大幅收缩,现货表现并不如盘面强势,短期现货成交难有起色的情况下铁矿石提前修复基差,难以打开高度想象力,关注后续铁水走势与季节性补库驱动。

PTA主力合约:供应端依然有不确定性

周五PTA连续合约涨4.74%,收盘报5396元/吨,创10月21日以来新高。

混沌天成期货表示,供应端,本周TA开工率较上周继续下滑。后续观察现货端利润得知道意义需求端,截至今日,虽然聚酯环节的开工率仍未见拐头向下趋势,但聚酯在原料带动下的价格大幅下跌,长丝品种于今日开始重新进入负的现金流。聚酯产销有所分化,长丝较昨日有所回落,涤短产销表现放量。总体聚酯端库存继续累积中。

总的来看,今日化工品在油品反弹和盘中宏观利多消息下有偏强反弹,TA表现较为强势。关注国内宏观预期转暖带来的小幅反弹机会。总体后续依然维持逢高布局对原油品种的做空产业链利润的头寸。

弘业期货表示,PX偏弱运行至990美元,震荡走弱拖累PTA,PTA的加工费小幅下跌至100附近,供给小幅下调至72%。整个产业链依然受来自成本的影响明显。聚酯负荷在84%附近平稳震荡,库存依旧偏高,长丝效益差,后期不排除降负可能。终端工厂整体需求订单偏弱。后期PTA供需宽松,反弹空间不乐观。

菜油主力合约:供给担忧再燃,菜油领涨油脂

周五菜油主力合约收涨3.07%,报11531元/吨。

新湖期货表示,国内菜油领涨油脂,业内担心中加关系或再度紧张,从而影响国内菜籽采购或发船。此外,国内菜籽虽然10月船期预估采购13船78万吨,且近期陆续到船,但因有部分船货延误10天左右,加上国内清关、卸货及压榨需要时间,预计11月中下旬进口菜油供给才增加。

因此,截止目前现货供需紧张局面不改,华东三级菜油现货基差持稳01+2650元/吨。中期,即便11-12月到港菜籽量充裕,但考虑到储备菜油轮入需求,年底前国内进口菜油沿海库存虽然止跌回升,但预计依旧是偏低库存水平。短期盘面更多是对消息的情绪反映,后续关注该事件的持续影响及中方反映。

国信期货表示,周五菜油领涨油脂。福建菜油价格小幅上扬,当地市场主流菜油报价13940元/吨-14040元/吨,较上一交易日上午盘面上涨280元/吨。由于近期中加关系出现不确定因素,这使得市场担心后期菜籽进口是否存在变数。此外近期市场对于餐饮复苏的预期越发乐观,油脂也受到提振而买盘涌现。近期由于地缘政治等事件多发,油脂市场高位波动加大。短线波段操作为宜。

【今日期市热点及未来焦点】