- 小

- 中

- 大

- 超大

【今日期市盘面概况】

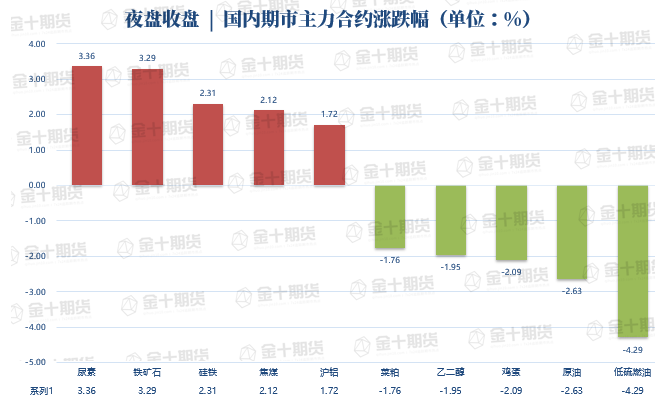

午盘收盘,国内期货主力合约涨跌不一。低硫燃料油(LU)跌超4%,SC原油、鸡蛋跌超2%。涨幅方面,铁矿石、尿素涨超3%,硅铁、焦煤涨超2%。

【今日热门品种】

甲醇主力合约:宏观情绪回暖 甲醇自身仍偏弱

周五甲醇连续合约涨1.60%,收盘报2598元/吨。

南华期货表示,本周宏观氛围很好,美国CPI数据不错,加息预期放缓,叠加内盘一些防疫政策的边际变化,带动风险资产整体走的比较强,但是甲醇在上周持续跟随贝塔之后这周盘面则表现的有些跟不动了,周度来看环比价格没有继续出现走强,自身基本面还是比较疲软。内地西北的煤制装置在恢复,弥补了河南地区的损失,弱势不改,煤炭有些加速走弱的倾向,煤制成本暂时没有给出特别有力的支撑。港口则持续强势,昨日基差有走强,诚志的大换小和宁波富德的检修暂时没有兑现,本周到岗偏少且有封港,本周预期去库,但盛虹目前逐步推进,整体远端港口的累库预期仍然没有发生改变。甲醇近端现货偏紧,未来逐步走弱的定调在我们看来也没有改变。甲醇的上下边界也没有发生什么变化,整体策略上我们建议前期的卖跨期权头寸继续持有,并择时添加少量空单。

瑞达期货表示,近期国内甲醇装置整体损失量多于恢复量,产量及产能利用率下降。内地整体出货量一般,企业库存不断增加。港口方面,由于部分时间港口封航影响船货整体卸货进度,但进口船货卸货速度维持良好,上周甲醇港口库存继续增加。需求方面,上周神华新疆重启,甲醇制烯烃整体产能利用率提升,本周虽鲁西化工装置存停车检修计划,但青海盐湖装置存重启预期 。建议震荡思路对待。

玻璃主力合约:库存压力延续,现货价格或继续下滑

周五玻璃连续合约跌1.30%,收盘报1366元/吨。

南华期货表示,玻璃现货价格继续下调,而预期角度同样未能修正。 现货方面,部分地区现货价格继续下调,最低湖北外发的价格传最低已经低于1400。预期方面,库存依旧是01合约无法逃避的话题。供应角度,11月冷修的计划较为有限,11仅两条稍有眉目的冷修计划,日熔下滑有限。需求层面, 当前玻璃下游在弱预期和弱现实下大多无备货计划,以刚需为主。刚需层面,玻璃后续订单存在季节性下滑,同时12月了解到部分下游即将放假, 如是,玻璃的刚需存在下滑的预期。当前静态角度,玻璃的需求与供应大体平衡,后续面临供需的双双回落,库存大体上继续承压甚至微累。因此玻璃春节后的库存压力预计出新高。 因此,当前玻璃的预期无法修正,库存压力延续;现货给出了1400附近的价格,同时现货价格存在继续下滑的可能,因此从01的接货意愿考量,贴水的概率较大,玻璃下方空间打开,策略上继续选择1400-1450逢高做空,空单持有可待破位。

国信期货表示,随着对地产端刺激政策加码,需求悲观预期缓解,情绪有所回暖。现实上供需面延续弱势,玻璃旺季尾声,库存维持高位。但供应端在持续亏损下持续下滑,弱势需求则有走强预期,现货价格稳定,期货相对强势,操作上建议偏多操作。

豆粕主力合约:大豆供需偏紧,或维持高位震荡运行

周五豆粕连续合约跌1.01%,收盘报4109元/吨。

国都期货表示,近期巴西产区天气良好,新作大豆产量可期。阿根廷降雨依旧较少,不过目前种植期影响有限,短期外盘美豆承压。但拉尼娜下新作南美大豆产量前景尚不明朗,在新作南美大豆丰产兑现前,全球大豆供需依旧处于偏紧状态,外盘下方仍存支撑。国内方面,进口成本下降,连粕高位回调,目前现货库存拐点尚未到来,虽然近期现货回落,但基差依旧高位下盘面单边跌幅或有限,短期01合约4000附近支撑较强,难有趋势性下跌行情,或维持高位震荡运行。

广发期货表示,当前美豆话题不足,南美天气正常,播种有所提速,整体依旧维持区间震荡格局。国内豆粕库存整体仍在偏紧格局,且后续买船仍有较多不确定性,下方空间预计有限,关注4100支撑位。操作上,关注回调企稳后多头参与机会。

【今日期市热点及未来焦点】