- 小

- 中

- 大

- 超大

【今日期市盘面概况】

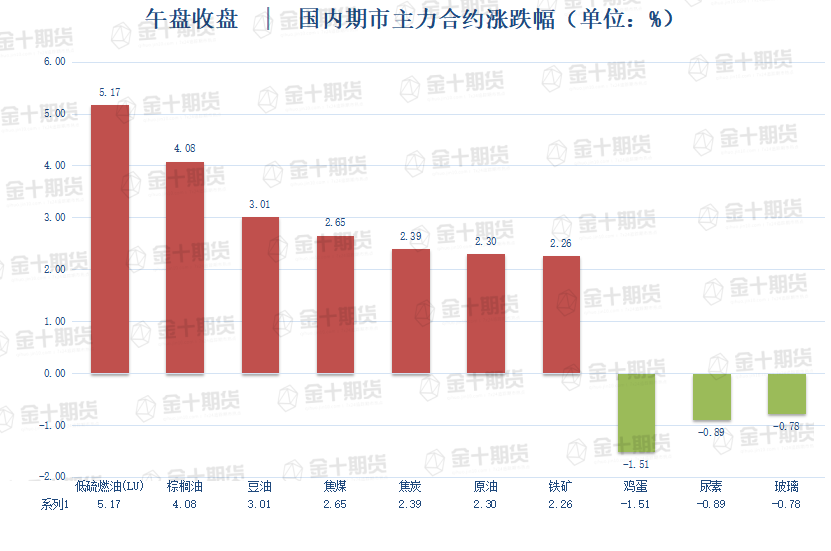

午盘收盘,国内期货主力合约大面积飘红。跌幅方面,鸡蛋跌超1%,尿素、玻璃、PVC、纸浆跌近1%。涨幅方面,低硫燃油(LU)涨超5%,棕榈油涨超4%,豆油张超3%,焦煤、焦炭、原油、铁矿石、菜粕涨超2%。

截至11月29日15:00,国内期货主力合约资金流入方面,沪深2212流入7.77亿,棕榈2301流入6.79亿,沪铝2301流入5.55亿;资金流出方面,中证2212流出13.69亿,螺纹2301流出8.6亿,原油2301流出8.13亿。

截至11月29日15:00,国内期货主力合约成交量方面,PTA主力成交175.5万手,甲醇主力成173.1万手,, 螺纹钢主力成交127.6万手;国内期货主力合约持仓量方面,豆粕主力持仓123.3万手,螺纹钢主力持仓102.7万手,甲醇主力持仓94.9手。

【今日热门品种】

低硫燃油(LU)主力合约:低硫燃料油绝对价格或跟随原油震荡

周二低硫燃油(LU)主力合约日内强势运行,最终收高5.17%,报4416元/吨,创11月18日以来新高。

广州期货表示,供应端诸多利好因素,OPEC主产国开始减产,伊朗供应短期难回归。欧美原油期货月差结构出现转变,对供应担忧有缓解迹象。低硫燃油中期走势承压。G7对俄最高限价远超预期,供应短缺缓解,随着全球经济衰退带来的石油需求下滑,以及金融属性压力仍在,油价中期走势承压。

光大期货表示,今日能化品种跟随国际油价普涨。新加坡低硫燃料油供应方面同时存在一些利多和利空影响,12月低硫套利船货数量或再度降低,但科威特炼厂低硫装置的运行和海外柴油的弱势或显示其供应端并不能完全乐观,变化有待继续观察;船燃方面虽然新加坡10月销量创新高,但预计11和12月销量可能会随着干散货和集装箱市场的疲软会出现一定程度下滑;需求方面值得期待的点在于冬季日韩和欧洲低硫发电需求的开启。预计低硫燃料油绝对价格或跟随原油震荡,相对强弱方面此前低硫显著强于高硫的结构或将维持小幅收窄的状态。

棕榈油主力合约:随着产地进入季节性减产周期,棕榈供应压力将逐渐减轻

周二棕榈油主力合约偏强运行,收涨4.08%,报8524元/吨。

中信期货表示,主产区棕油预计在2023年恢复性增产,但同时无论出口还是国内消费同比例增长,甚至增幅更大,导致库存消费比下降;拉尼娜气候周期结束,厄尔尼诺或中性利于豆类增产。食用消费或见底,但增幅有限;生柴需求或显著增长。棕油凭借印尼B40,马来B20需求预增至少30%-40%,豆油制生柴同比增14%。总体上,油脂供应增长,需求更强,绝对价格距离底部不远。待跟随宏观加息和原油衰退等底部夯实后,油脂或重拾升势。

海通期货表示,棕榈油方面,关于印尼可能再次收紧出口的传言被证伪。随着产地进入季节性减产周期,供应压力将逐渐减轻。当前棕榈油相对其他植物油仍有较高性价比使得棕榈油需求仍有支撑。国内方面,受疫情影响近期需求整体仍偏弱。棕榈油的陆续到港使得棕榈油供应改善最为明显,棕榈油库存增至历年同期高位,12月棕榈油采购偏少,关注棕榈油的采购和库存累积情况。关注后期油脂需求情况,注意存在旺季不旺的风险。

鸡蛋主力合约:现货小幅波动,高基差影响期货节奏

鸡蛋主力合约:现货小幅波动,高基差影响期货节奏

周二鸡蛋连续合约跌1.51%,收盘报4360元/500千克。

倍特期货表示,现货表现由鸡蛋供需周期转换所决定,期货走势更多表现为对整体市场情绪的跟随。基于鸡蛋现货季节性及快速转换的特性,以国庆节为时点的再次转换已经成立,目前已经进入弱势季节。但同时,期货受制于极高的基差,导致波动节奏和现货有极大的差异。期货方面,受高基差影响,波动节奏变为复杂,而且场内资金在节奏上也表现出和现货的差异。同时,由于期现价差仍大,并叠加疫情管控措施调整,期货蛋价波动的复杂性较高,请投资者留意。

平安期货表示,鸡蛋现货价格保持稳定,受饲料价格走弱的影响,成本端支撑力度有所减弱,但当前鸡蛋库存处于低位。整体来看,虽然成本支撑减弱,但库存低位叠加需求较好,预计短期内鸡蛋期价宽幅震荡运行。

【今日期市热点及未来焦点】