- 小

- 中

- 大

- 超大

【今日期市盘面概况】

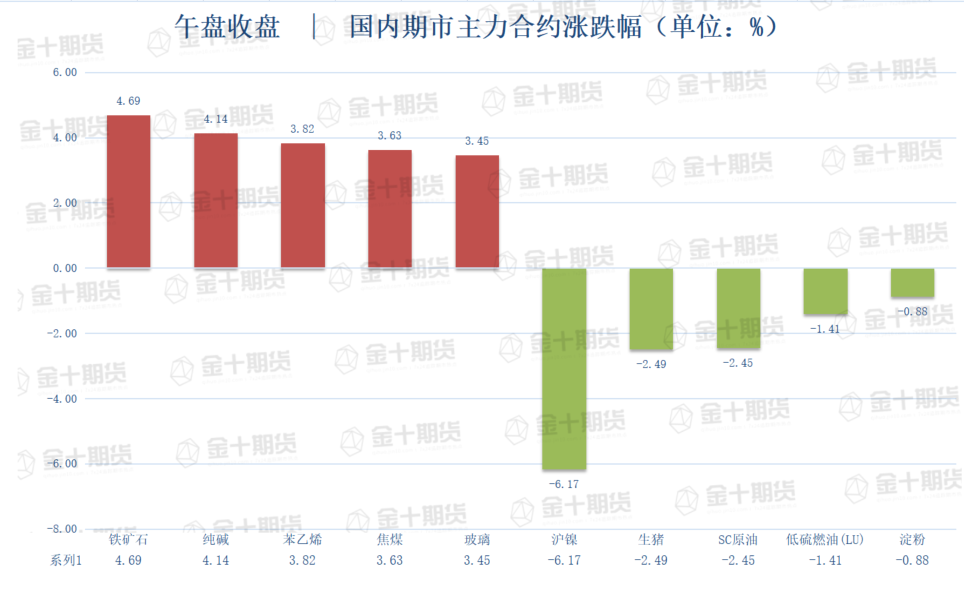

午盘收盘,国内期货主力合约普遍上涨。涨幅方面,铁矿石、纯碱涨超4%,苯乙烯涨近4%,焦炭、玻璃、沪镍、螺纹钢涨超3%。跌幅方面,生猪、SC原油跌超2%,低硫燃油(LU)跌超1%,淀粉、棕榈油、鸡蛋跌近1%。

截至12月09日15:00,国内期货主力合约资金流入方面,螺纹2305流入12.41亿,铁矿2305流入10.03亿,纯碱2305流入5.48亿;资金流出方面,中证2212流出27.3亿,沪深2212流出25.14亿,上证2212流出12.42亿。

截至12月09日15:00,国内期货主力合约成交量方面,螺纹钢主力成交194.3万手,PTA主力成交144.2.2万手,甲醇主力成交136.7万手;国内期货主力合约持仓量方面,螺纹钢主力持仓186.8万手,PTA主力持仓107.7万手,豆粕主力持仓103.4万手。

【今日热门品种】

铁矿石主力合约:铁矿价格短期难有回落,大概率维持高位震荡格局

周五铁矿石主力连续合约日内强势运行,最终收高4.69%,报价814.5元/吨。创6月17日以来新高。

金十期货特约光大期货点评铁矿石上涨:巴西北部系统遭遇暴雨影响,降水量比往年同期多,导致铁矿运输和发运的速度都有所放缓。与此同时,政治局会议释放出稳增长力度将加码的信号,在一定程度上提升市场信心,且市场传闻12月中旬的经济工作会议有望进一步释放利好地产的政策,带动铁矿价格创出近期新高。高炉铁水产量环比下降,日均疏港量环比增加。钢厂库存小幅增加,显示钢厂有部分补库,提振铁矿刚需。钢厂库存仍远低于去年同期,预计后期钢厂仍有一定的补库空间,铁矿价格短期难有回落,大概率维持高位震荡格局。

申银万国期货表示,低库存下乐观预期的发酵主要体现在了远月05合约上,近期铁矿1-5价差也明显收窄。黑色12月所面临的终端需求环境预计不会有太多超季节性的亮点,港口铁矿近期疏港量有所抬升,钢厂也表现出了一定的补库意愿,但受制于利润,对港口的高价现货接受度仍有限。后期来看,在终端需求积极性走弱的环境下,成材现货的相对弱势也制约了炉料的价格,不排除短期回调的可能。但明年施工旺季到来前,若钢厂减产有限,炉料低库存+强预期的格局依然有利于05约合向上的基差修复。

纯碱主力合约:纯碱供需关系仍偏紧,暂以区间震荡思路对待

周五纯碱主力连续合约偏强运行,最终收涨4.14%,收盘报2640元/吨。

中信建投期货表示,是受宏观利好和预期改善驱动。近期国内稳地产政策利好不断,地产“三支箭”齐发,叠加国内优化疫情管控,经济复苏预期强劲,地产相关的大宗商品强势运行,铁矿、螺纹、纯碱、玻璃价格反弹明显。除政策利好外,当前国内纯碱供需紧平衡,需求维持高位。最新的纯碱生产企业库存和社会库存都处于低位水平。新产能投放之前,纯碱供需关系仍偏紧,暂以区间震荡思路对待,纯碱05合约上方关注2700附近压力,下方关注2400附近支撑。

方正中期期货表示,纯碱生产企业库存低位运行,供不应求的担心持续推升盘面。纯碱供应季节性修复后高位波动,需求端整体稳中有升,产业链库存深度去化,现货在2700-2800元有支撑。房地产竣工预期升温打消浮法玻璃冷修疑虑,01及05合约有进一步上行空间,建议需求方谨慎操作,逢低买入配置,前期多单继续持有。

淀粉主力合约:淀粉价格会继续下跌,面临玉米期现货回落风险

周五淀粉主力连续合约收跌0.88%,收盘报2933元/吨。

银河期货表示,玉米淀粉现货下跌,山东地区淀粉基本在3250元。本周玉米淀粉库存开继续上升,本周厂家库存为72.2万吨,年同比降幅5.77%。但副产品价格开始下降,淀粉厂利润继续回落。目前淀粉价格主要看副产品价格是否会大幅回调。过去1年副产品平均带来的收益基本在950元附近,最近副产品基本在1100元。目前市场交易疫情政策放松,需求偏弱,玉米会上量,淀粉价格会继续下跌。

宏源期货表示,玉米价格开始回落,部分深加工企业开机率陆续恢复,库存上升。节前终端消费乏力,企业新签订单不足,加之目前库存压力仍存,企业出厂价仍有下调空间。

【今日期市热点及未来焦点】