- 小

- 中

- 大

- 超大

【今日期市盘面概况】

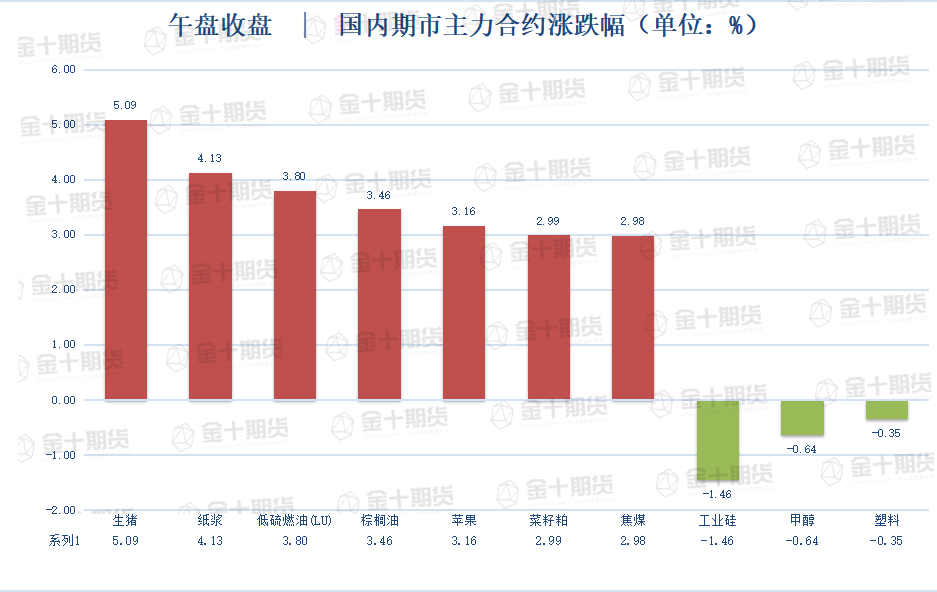

午盘收盘,国内期货主力合约大面积飘红。涨幅方面,生猪涨超5%,纸浆涨超4%,低硫燃油(LU)涨近4%,棕榈油、苹果涨超3%,菜籽粕、焦煤、焦炭涨近3%。跌幅方面,工业硅跌超1%,甲醇跌近1%。

截至12月26日15:00,国内期货主力合约资金流入方面,豆粕2305流入8.98亿,中证1000 2301流入6.0亿,沪锡2302流入5.48亿;资金流出方面,沪金2302流出33.29亿,沪银2302流出12.2亿,沪深2301流出8.72亿。

截至12月26日15:00,国内期货主力合约成交量方面,纯碱主力成交175.6万手,螺纹钢主力成交163.9万手,PTA主力成交162.1万手;国内期货主力合约持仓量方面,螺纹钢主力持仓189.7万手,PTA主力持仓137.4万手,豆粕主力持仓123.2万手。

【今日期市盘面概况】

【今日热门品种】

纸浆主力合约:纸浆趋势性转弱可能仍难见到,年前预计维持高位震荡

周一纸浆主力连续合约日内强势运行,最终收高4.13%,报价6760元/吨。

方正中期期货表示,进口针叶浆现货市场可流通货源不多,业者低价惜售,上周国内港口木浆库存回落10%,幅度偏大,总量仍处于年初以来低位。供应依然偏紧,国内货源不多。下游市场表现仍一般,社会需求有限,纸厂利润依然较差。当前现货供需无明显变动,国内需求疲弱及纸厂低利润情况依然突出,但国内库存量较低,纸浆趋势性转弱可能仍难见到,年前预计维持高位震荡,近期市场整体情绪企稳后,套利方面,后期关注2/5或3/5正套。

申银万国期货表示,纸浆夜盘偏弱整理,跌至6500下方。由于此前的这波大涨行情更多是源于高持仓下的资金博弈,而下游需求并不支撑浆价持续走高,所以在近日阔叶浆外盘价格下调的利空消息影响下,近期纸浆价格迅速回落。虽然目前下游需求未有好转,原纸价格也持续走低,但针叶浆货源偏紧的问题短期内仍无法得到解决,纸浆还不具备持续大跌的条件,05合约关注6500附近支撑力度,短期价格或仍有反复。

棕榈油主力合约:远月受到供需改善预期的提振表现偏强

周一棕榈油主力连续合约日内偏强运行,最终收高3.46%,报价7894元/吨。

宝城期货表示,东南亚棕榈油减产预期下,出口需求季节性下滑是不争的事实,马棕库存拐点可能提前出现。此外,印尼棕榈油制生物柴油需求增长的预期仍给国际棕榈油市场带来支撑。目前中国和印度两国的棕榈油库存压力正在释放,两国的进口步伐正在放缓。国内棕榈油供需最弱的时刻已经到来,令国内棕榈油期价在跟随国际市场波动的同时表现弱于国际市场。随着市场资金逐渐移仓2305合约,国内棕榈油港口库存创新高,远月受到供需改善预期的提振表现偏强,近弱远强持续。

广州期货表示,国内豆油供应偏紧,菜油累库进度缓慢;棕榈油继续累库,供应较宽松。棕榈油在第四季度到港增加后,库存快速增加。而豆油及菜油,虽进口油料陆续到港,但临近旺季备货阶段,东南亚棕榈油面临减产担忧,但幅度或不及预期。进入第四季度棕榈油季节性减产周期,11月MPOB报告数据偏利多,产量及库存降幅超预期,但拉尼娜天气或逐渐减弱。当前OPEC石油减产,原油价格维持高位波动,美国生柴政策豆油掺混比例不及预期。

甲醇主力合约:短期甲醇预计震荡偏弱为主

周一甲醇主力连续合约震荡偏弱运行收低0.64%,收盘报2498元/吨。

五矿期货表示,供应端开工维持在相对高位,气头装置停车基本兑现,短期供应仍相对充足。随着内地现货走弱与煤炭弱势维稳,煤制生产利润进一步走低,当前静态估值仍旧偏低。需求端MTO利润持续回升,但绝对水平不高,开工短期仍维持在低位。传统需求本周除MTBE外均出现走弱,需求难有明显改善,未来国内宏观环境有改善预期,但真正作用到需求预计仍需时日。短期甲醇预计震荡偏弱为主,套利方面关注05合约PP-3MA价差修复走高的机会。

大越期货表示,供需弱化背景下,近期国内甲醇市场整体下滑,短期该趋势或继续延续,且年末商家兑现意愿明显,需继续警惕贸易商低价转单冲击影响。就港口来看,周内虽去库,然考虑到部分在卸/待卸货量仍充裕,且烯烃低开工、部分传统需求弱化等,基本面表现欠佳不利于市场运行,今日预计偏弱震荡。投资者短线2470-2530区间操作,长线观望。

【今日期市热点及未来焦点】