- 小

- 中

- 大

- 超大

【今日期市盘面概况】

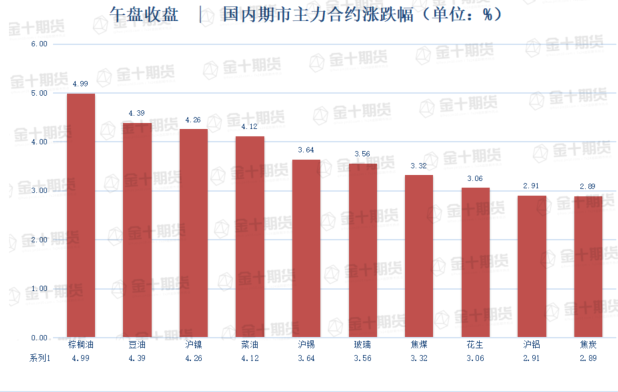

午盘收盘,国内期货主力合约大面积飘红。涨幅方面,棕榈油涨近5%,豆油、沪镍、菜油涨超4%,沪锡、玻璃、焦煤、花生涨超3%,沪铝、焦炭涨近3%。跌幅方面,强麦跌近7%。

截至12月27日15:00,国内期货主力合约资金流入方面,沪镍2302流入12.84亿,沪深2301流入11.71亿,螺纹2305流入6.62亿;资金流出方面,中证1000 2301流出11.02亿,沪铜2301流出9.33亿,中证2301流出9.26亿。

截至12月27日15:00,国内期货主力合约成交量方面,PTA主力成交151.7万手,螺纹钢主力成交141.3万手,甲醇主力成交138.8万手;国内期货主力合约持仓量方面,螺纹钢主力持仓193.2万手,PTA主力持仓140.3万手,豆粕主力持仓125.1万手。

【今日期市盘面概况】

【今日热门品种】

棕榈油主力合约:情绪似乎有所转好,但棕榈油现货出现负基差预计会拖累整个油脂

周二棕榈油主力连续合约日内强势运行,最终收高4.99%,报价8170元/吨。

建信期货表示,棕榈油在马来西亚出口略有改善的支撑下领涨。油脂基本面多空交织,短期宏观影响仍不可忽视,只是情绪似乎有所转好。棕榈油主产区即将进入季节性减产,印尼实施 B35 以及马来当地洪水则形成利多支撑,但出口放缓压制盘面。中国国内需求略显清淡,随着进口菜籽、进口大豆陆续到港,国内供应逐渐增加,国内油脂库存大幅恢复,特别是棕榈油现货出现负基差预计会拖累整个油脂。油脂以震荡走势看待,无明显多空指引,观望或轻仓短线买入参与。

国信期货表示,国际原油价格的止跌反弹、印尼、巴西生柴政策等或给美豆油带来提振,而马棕减产周期下库存下滑依然明显。国际油脂相对偏强,内盘油脂前期需求疲软拖累价格,但市场预期春节前餐饮行业或有复苏,短期市场情绪交易占据主导,空头获利平仓,但多头尚未入场。整体看,短期油脂跌势已经暂缓,市场或有反弹,等待预期的兑现,但真正的反弹或需要等待需求真正复苏。

沪镍主力合约:低库存水平下延续易涨难跌的格局

周二沪镍主力连续合约日内偏强运行,最终收高4.26%,报价227750元/吨。创5月5日以来新高。

银河期货表示,年末贸易商出货换现,现货金川镍升水下调,但俄镍升水依然坚挺,供需都乏善可陈,成交清淡。硫酸镍价格持续下跌,而镍豆还在高位,价差倒挂,成交偏淡。高镍铁12月华东华南部分工厂炉子检修导致产量下降,内蒙及辽宁产量有所恢复,相比11月总产量减少。钢厂询盘冷清,铁厂挺价态度有所缓和,双方继续博弈。镍铁相对硫酸镍和电解镍折价较深,有向高冰镍转产的倾向。短线镍价高位震荡,低库存水平下延续易涨难跌的格局。

广州期货表示,镍板进口亏损缩窄,弱需求现实国内供应过剩趋势。综合来看,淡季和疫情等不利因素或继续影响短期镍铁和精炼镍基本面。不锈钢需求方面,上周无锡佛山社会库存继续累库,供需双弱现实和节后经济回升预期博弈,现货和期货主力合约价格震荡,基差维持升水。短期关注国内宏观政策利好和淡季产业链需求转弱对原料价格影响博弈,中期关注印尼新能源原料新增产能释放进度。

玻璃主力合约:政策支撑预期仍存,期价偏强震荡

周二玻璃主力连续合约偏强运行收高3.56%,收盘报1629元/吨。

大越期货表示,当前玻璃受到宏观地产和防疫政策优化的提振,但高库存、弱需求的现实并没有实际改善,短期基本面弱势难改,预计玻璃存在回落风险,中长期需关注地产端的回暖力度。

东吴期货表示,玻璃的需求存在韧性,拥有良好预期,供给存在放水冷修可能,产量收缩,库存暂处高位,2023年一季度会迎来小幅去化,浮法玻璃的基本面会偏强运行,出现边际改善,叠加目前期货价格在成本线以下波动,向下空间不大,更有可能迎来阶段性冲高,这种情况在上半年或表现不明显,下半年地产市场修复完成后会表现出来。风险点在于地产市场资金链修复表现不及预期,届时可能带来下行风险。

【今日期市热点及未来焦点】