- 小

- 中

- 大

- 超大

美国政府养老基金的现金持有量为金融危机以来最低,略高于去年美国企业养老金的13年低点。许多华尔街人士预计,明年也将是考验投资者的一年。

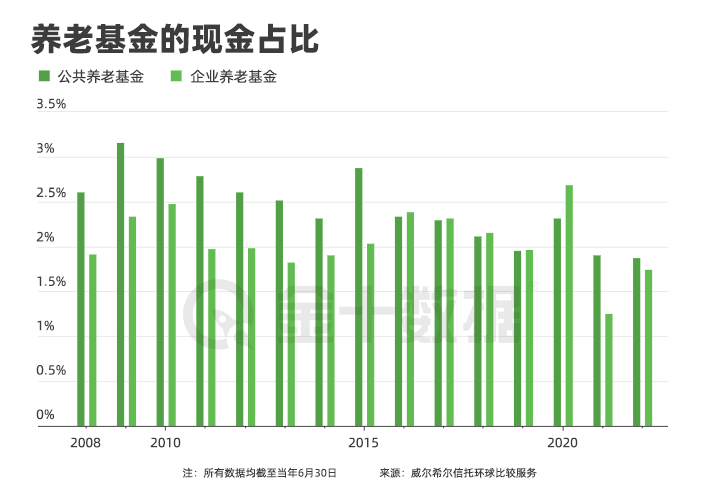

专门追踪机构投资走向和研究养老金投资回报的顾问咨询机构威尔希尔信托环球比较服务(Wilshire Trust Universe Comparison Service)的年度快报显示,截至6月30日,现金持有量占州和地方政府养老基金资产的1.9%,占企业养老基金资产的1.7%。

相比之下,公共养老金的15年平均水平为2.45%,企业养老金为2.07%。最近的数字比2008年要低,当时在金融危机期间,一些退休基金不得不卖掉所有能卖的东西来支付福利。

养老金经理一直面临着一个两难境地:持有太多的现金资产,就会拉低回报。持有的现金太少,就有可能被迫在不利的价格上变现资产。

在规模460亿美元的伊利诺伊州市政退休基金(Illinois Municipal Retirement Fund),投资主管米勒—梅(Angela Miller—May)正寻求通过指示一些房地产和固定收益投资的外部经理将股息和利息支付给养老金计划来积累现金,而不是进行再投资。

米勒—梅说:“这是一个我们可以拉动的小杠杆,有助于我们稳定流入的现金流。”

对现金管理的焦点反映出投资经理的思维发生了转变,因为市场进入了许多人预期的又一个坎坷的一年,利率持续上升,股票和债券价格低迷。

在10年来的低利率时期,寻求高回报的养老金管理公司进入了流动性较差的私人市场。他们还通过使用衍生品进行投资(这些衍生品的价值与另一种资产挂钩,或从另一种资产中衍生出来),以获得高质量债券的敞口,而不将大量资金投入低收益资产类别。升值的股票和债券投资组合提供了一个轻松的现金来源。

现在,这些经理不得不采取防御姿态。虽然股市已从10月低点有所反弹,但美联储官员们的声明指出,他们将在2023年进一步加息,一些金融领导人预计经济将出现衰退。这意味着养老基金和其他投资者可能又要经历资产价格下跌的一年。

公共和企业养老金计划也在应对来自控制着数千亿美元养老金资产的外部私人股本基金经理的现金要求。养老金计划向这些经理人投入多年的资金,而经理人则选择何时使用这些资金。

在11月,私募股权投资的资本要求将规模3070亿美元加州教师退休基金(Calstrs)的流动资产持有量跌至三年来的最低点。该养老金中流动性最强的非现金资产,如公开交易的股票和债券,在11月相当于8年半的福利,比7月的10年半有所下降。

“这是一种趋势吗?我们要担心吗?”来自加州西萨克拉门托的退休小学教师Karen Yamamoto在去年11月的一次会议上问道。“这是一个舒适的缓冲水平吗?”

Calstrs投资主管克里斯·艾尔曼(Chris Ailman)表示,该基金的流动性“非常充足”,并将流动性下降归因于私募股权资本的调用和夏季缺乏在职教师的贡献。Calstrs还保留了足够支付四个月福利的现金,并在7月将非流动资产的上限从40%提高到50%。

养老金现金可能已经从6月30日的水平上升。养老金官员和顾问表示,这份年度快报公布时,股市经历了残酷的两个季度,当时额外的现金可能已经用于支付福利或充实股票投资组合。此外,随着利率的上升,持有现金的吸引力会略微增加。

尽管如此,养老金现金管理正变得越来越困难。由于人口结构的变化和福利削减,更多的计划收款比他们支付的福利少。根据退休研究中心(Center for Retirement Research)的数据,州和地方养老基金平均每年清算1%的资产。全球第三大保险经纪公司韦莱韬悦(Willis Towers Watson PLC)的投资组合经理John Delaney说,在美国公司,这一比例为7%至10%,这些公司已经将新员工转移到401(k)式的退休选项上。(*401(k)是一种由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度。)

加州公务员退休基金(Calpers)的投资官员在上个月为董事会成员制定了在假设的压力情境下如何获得现金的方案:在30天的时间里,Calpers要支付113亿美元的私募市场资金要求、146亿美元的衍生品保证金要求、22亿美元的养老金支票以及13亿美元的行政和其他费用。

官员们表示,他们可以从工人缴款、资产出售、股票股息、债券利息和本金支付等来源支付两倍以上的金额。他们说,加州公务员退休基金还可以向衍生品交易对手质押债券,以代替现金。

加州公务员退休基金将现金分配目标从2017年的2%下调至1%,并在7月份取消了这一目标,这是增加杠杆和私募股权改革的目标之一。

加州公务员退休基金副首席投资长Dan Bienvenue表示,自2008年以来,该基金获得现金的渠道有所改善。然后,他说,“我们不仅要在不想卖的时候卖,还得卖不想卖的东西。”“我们现在的状况比过去好得多。”Bienvenue说。

(以上观点来自华尔街日报)