- 小

- 中

- 大

- 超大

随着旷日持久的众议院议长席位争斗增加了两党今年将无法就债务上限问题达成一致的风险,投资者越来越关注美国政府何时可能达到触及债务上限。

未能采取行动提高债务上限或暂停其生效可能会使美国出现技术性违约,或导致信用评估机构下调该国的评级。鉴于这些潜在的可能扰乱全球金融市场的风险,交易员正在分析关键日期可能在什么时候。

这并非一个简单的计算,但多数分析师估计,美国债务上限的“截止日期”(即无法偿还债务的潜在日期)将是2023年第三季度的某个时间。这意味着留给两党协商解决方案的时间还算充足,但现在众议院甚至未能选出议长,这表明任何协议的达成都将是一场艰苦的斗争。

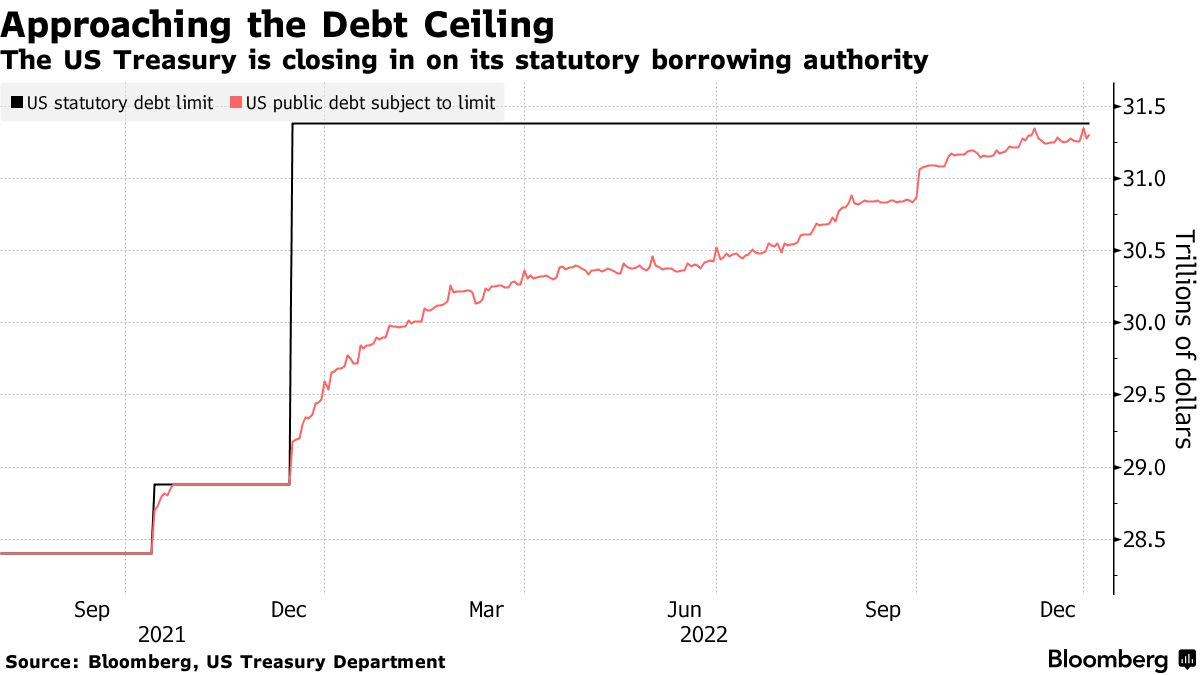

美国联邦政府债务(红)正在逼近上限水平(黑)

和平处理债务上限问题的可能性几近为零

Jefferies LLC经济学家Thomas Simons表示,众议院议长选举的僵局“几乎消除了顺利处理债务上限问题的任何可能性,而这种可能性本来就很低”。

对债务上限之争的担忧已经扰乱了市场,尤其是在固定收益市场的前端,因为期限较短的债券更容易违约。虽然美国国债市场目前没有显示出对债务上限问题的担忧,但最终投资者将开始回避较短期的债券。

这是因为如果美国借贷能力耗尽,紧随其后到期的债务可能无法按时偿还。这些债券的持有者往往要求以更高的收益率来进行风险补偿。长期债券的利率通常高于短期债券,目前情况仍然如此。不过一旦市场开始在政府可能耗尽其借款权限的日期前后形成一致行动,这种情况可能会改变。

当前仍在控制参众两院的民主党选择不在“跛脚鸭”会期(即从去年11月新议员选举到今年1月任命新议员之间的这段时间)解决这个问题。相反,它专注于该有限时间范围内的其他立法优先事项。

新众议院的大多数成员来自共和党,而共和党站在拜登的反对者。分析人士此前已经预计,在这种情况下,就债务上限达成解决方案可能会很困难。但从共和党领袖凯文·麦卡锡未能在多次投票中成功当选议长来看,现在情况可能更糟糕。

债务上限“截止日期”可能花式延长?

据官方数据,联邦政府距离达到31.4万亿美元的法定限额还有780亿美元。但纵观历史,财政部历来采取各种非常措施来避免触及上限水平,包括削减其发行的国债数量、花掉存放在美联储的现金以及暂停向政府信托基金付款。

这些措施何时以及如何实施将有助于确定债务上限的最终“截止日期”。此外,政府支出和收入的流动也将影响这一日期的具体时间。4月份税收资金的增加可能会提供缓冲,但随着经济形势和资产价值的恶化,预计增量不会像去年那样充足。另一方面,退税款有可能加速资金外流。

国债拍卖的规模是另一个摇摆因素。财政部于2022年底开始缩减发行量,进一步推迟使用会计手段来延长债务上限的时间。但这不是一条平坦的大路,而且国债发行规模是有下限的,因为财政部仍需要展期现有债务并为政府支出提供资金。

美国银行、瑞银证券和Wrightson ICAP的策略师都认为,第三季度某个时候将是债务上限的“截止日期”。

这次僵局可能更麻烦

美国历史上最近一次接近债务违约的“悬崖边缘”是在2011年。当时的僵局最终导致标普调降美国主权信用评级 ,两党的博弈在于提高上限以换取未来的支出削减,而这一场景有可能再次出现。

不过,这一次有可能会有所不同。许多共和党人正在为债务上限的斗争而蠢蠢欲动,他们要求共和党领导人以债务违约的威胁为筹码,换取开支的大幅削减。这些共和党人目前正在阻止麦卡锡当选众议院议长。而麦卡锡为成为众议院议长而做出的让步,最终可能会限制他推动债务上限立法的能力。

与此同时,拜登和其他民主党人坚决拒绝屈服于这种“劫持”。

在众议院议长选举停滞不前的情况下,加州民主党人布拉德·谢尔曼周三提出了一项可能的协议,该协议将以民主党的选票支持麦卡锡成为议长,换取旨在防止美国政府停摆或债务上限危机的协议。

然而,无论以何种方式解决这一僵局,事实上,国会已经如此分裂,而且许多人可能对提高债务上限持反对立场,这意味着这场战斗可能会很艰难。

RBC Capital Markets美国利率策略主管布莱克·格温表示:

“我在去年11月份的观点是,共和党掌控了众议院,情况将是一团糟。现在我更加坚定了这个想法。”