- 小

- 中

- 大

- 超大

2022年12月底,日本央行突然转向,宣布将10年期日本国债收益率的目标区间从±0.25%调整至±0.50%,此举震惊全球,市场将其视为日本央行彻底结束YCC(收益率曲线控制)政策并开始全面转向的开端。

为了引导市场情绪,日本央行上周选择按兵不动。尽管如此,市场仍认为,日本央行最早可能在2023年4月至6月进行政策调整,影响政策变化时间的因素包括日本政府与日本央行的协议变更的可能性、美债收益率和美元以及决定其走势的美国经济和货币政策情况。

目前市场最关注的问题之一是,将在2023年4月上任的央行新行长是否会修改日本央行与政府的协议(日本政府与日本央行达成的一项协议,该协议规定央行将“尽早”实现2%的通胀目标)?

对于这个问题,日本首相岸田文雄回应称,现在还不是讨论修改2013年与日本央行达成的协议的时候。岸田文雄表示:

“现在还为时过早,因为新行长还没有任命。”

日本央行行长黑田东彦将于今年4月份卸任,岸田文雄表示,预计将在任命新行长后决定是否讨论这个问题。

这项将日本央行与2%的通胀目标联系在一起的协议一直是交易员猜测可能需要修改的焦点。日本12月核心CPI同比上涨4%,创41年新高,同时也是日本央行目标水平的2倍,黑田东彦上周五却暗示,自1981年以来的最高通胀水平不会影响他继续放松货币政策的决心。

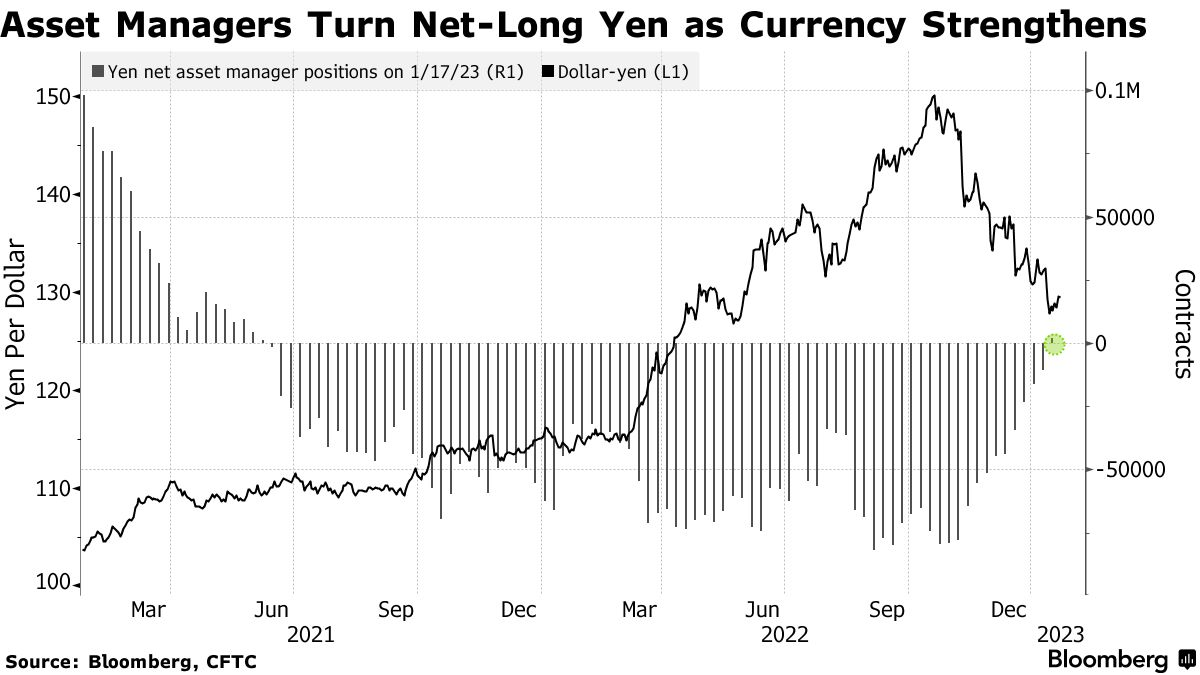

在此之前,机构投资者转为看多日元,为2021年6月以来首次,因为市场对日本央行结束超宽松货币政策的猜测仍在升温。

美国商品期货交易委员会(CFTC)的最新数据显示,截至1月17日当周,资产管理公司的日元净头寸由负转正。这一转变发生在日本央行上周三的政策会议之前。在上周的政策会议上,日本央行坚持其宽松的货币政策框架,击退市场对该央行货币政策即将发生变化的押注。

以卡普索(Joseph Capurso)为首的澳大利亚联邦银行经济学家和策略师在一份给客户的报告中写道,美元兑日元将继续承压,因为市场猜测日本央行很快将退出超宽松货币政策,他们认为:

“持续的高通胀将为收紧政策提供支撑。”

自去年10月跌至30年低点以来,日元兑美元已升值逾17%,原因是交易员押注美联储即将结束其紧缩周期,而日本央行将开始自己的紧缩周期。