- 小

- 中

- 大

- 超大

摩根士丹利全球首席经济学家赛斯·卡朋特(Seth Carpenter)撰文指出,他经常从客户那里听到的一个主要担忧是,由于劳动力市场吃紧,工资成本高企可能会推高服务业通胀,导致迄今为止的通胀放缓趋势可能陷入停滞。然而,卡朋特指出,投资者大可进一步降低对这一情况的担忧。

当前,美国的总体通胀率和核心通胀率均已见顶并逐步下降。但工资通胀可能引发粘性通胀。这一观点背后的逻辑很直观,因为劳动力大约占美国生产附加值的60%,是生产成本的关键。

按照鲍威尔的划分,美国核心通胀可以拆解为核心商品通胀、住房服务通胀、以及除住房外的其他核心服务通胀三项。

美国核心商品通胀已连续几个月负增长,与之相伴的通货紧缩力量将持续一段时间。事实上,美国大多数消费品都是进口的,因此“劳动力成本”的驱动并不那么重要。

至于占核心CPI 40%的租金,新房屋租赁合同的租金价格已经大幅下降,因此CPI的组成部分之一——住房通胀也几乎将下降。当然,租金是按照现有单位收取的,因此不存在劳动力投入推高价格的情况。

因此,任何对工资通胀的担忧都将集中在其他服务类型上,这些领域约占核心PCE的35%和核心CPI的25%。事实上,鲍威尔主席已经强调了这一组成部分,称除住房以外的服务通胀与劳动力市场密切相关,“可能需要很长时间才能恢复正常。”

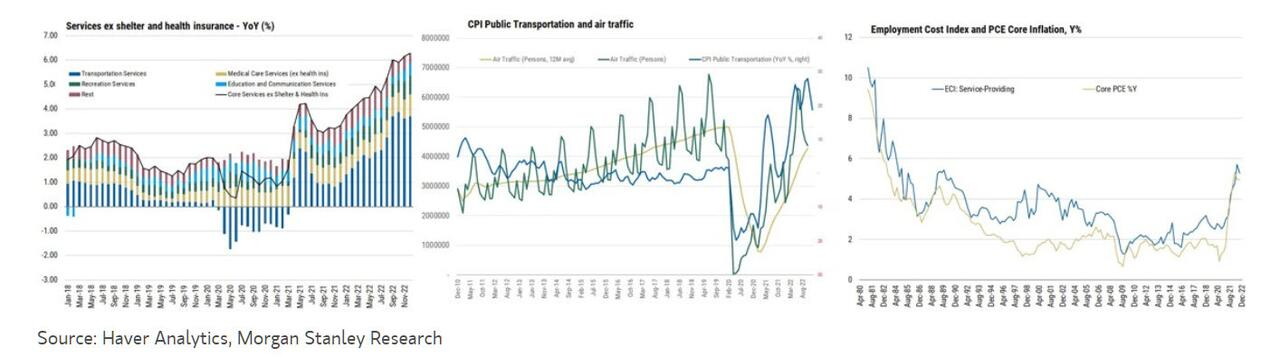

然而,卡朋特表示,他们不担心这种工资通胀的原因有很多,如下图所示。

首先,导致除住房以外的其他服务通胀加速增长的“罪魁祸首”是交通。其他服务通胀同比增长率从2021年1月的约1%升至2022年12月约6%,其中约4个百分点的增长是由交通造成的。

在交通运输中,机票价格是关键组成部分,但最近机票价格的飙升更多是由于燃油价格和受运力限制压抑的出行需求复苏,而不是工资上涨。

此外,名义工资增长在服务行业普遍存在,但只有交通业的CPI通胀有所上升。事实上,由于工资增速普遍低于物价增长,实际工资增长一直为负,这与劳动力成本推动物价上涨的观点背道而驰。

但当然,工资价格与其他服务业通胀之间还是有一些联系的。摩根士丹利使用历史数据来计算其他服务业的工资价格传递效应。结果与鲍威尔的看法一致,即在所有CPI组成部分中,其他服务业的工资价格传递效应最明显。

从历史上看,平均而言,近期名义工资的增长对未来一年其他服务业通胀的影响约为140个基点。但由于其他服务业在整体指数中所占份额相对较低,工资增速对核心通胀的提振仅为35-50个基点。这很难称得上噩梦,但可能意味着消除通胀的“最后一步”会很困难。

更详细的分析表明,历史相关性最高的是医疗保健和教育部门,这为投资者应该跟踪哪些数据提供了线索。

为什么工资通胀的影响比大多数人想象的要弱得多?卡朋特认为,部分原因是,自1990年以来美国所有行业的市场集中度都有明显的上升趋势,这意味着利润率更高,在工资上涨后,利润率有更大的收缩空间。

事实上,从2000年到2015年, 劳动收入占总收入的比重已经大幅下降,并且没有恢复到之前的长期水平。此外,与1980年相比较低的工会化率业帮助推动了这一趋势。当时,一个行业的工资增长被用作其他谈判的基准,导致了工资-工资螺旋式上涨,而这种情况现在基本已经消失。

不过,卡朋特承认,精准预测其他服务业通胀是不可能的,尤其在当前的情况下。“我们可能是错的,但手头的所有信息都表明当前工资通胀成为关键担忧的可能性很低,即使在服务业也是如此”。