- 小

- 中

- 大

- 超大

北京时间周三凌晨1点40分,美联储主席鲍威尔将参加在华盛顿经济俱乐部举行的一场讨论,这将是其时隔一周后的再度公开露面。

在上周利率决议后的新闻发布会上,鲍威尔证实通胀正出现“令人满意”的下降。然而,1月强劲的就业报告可能会动摇他的信心,即如果美联储不采取更严厉的措施来放缓经济,通胀下降的趋势恐怕难以为继,尽管包括鲍威尔在内的美联储官员通常不愿重视单一数据。

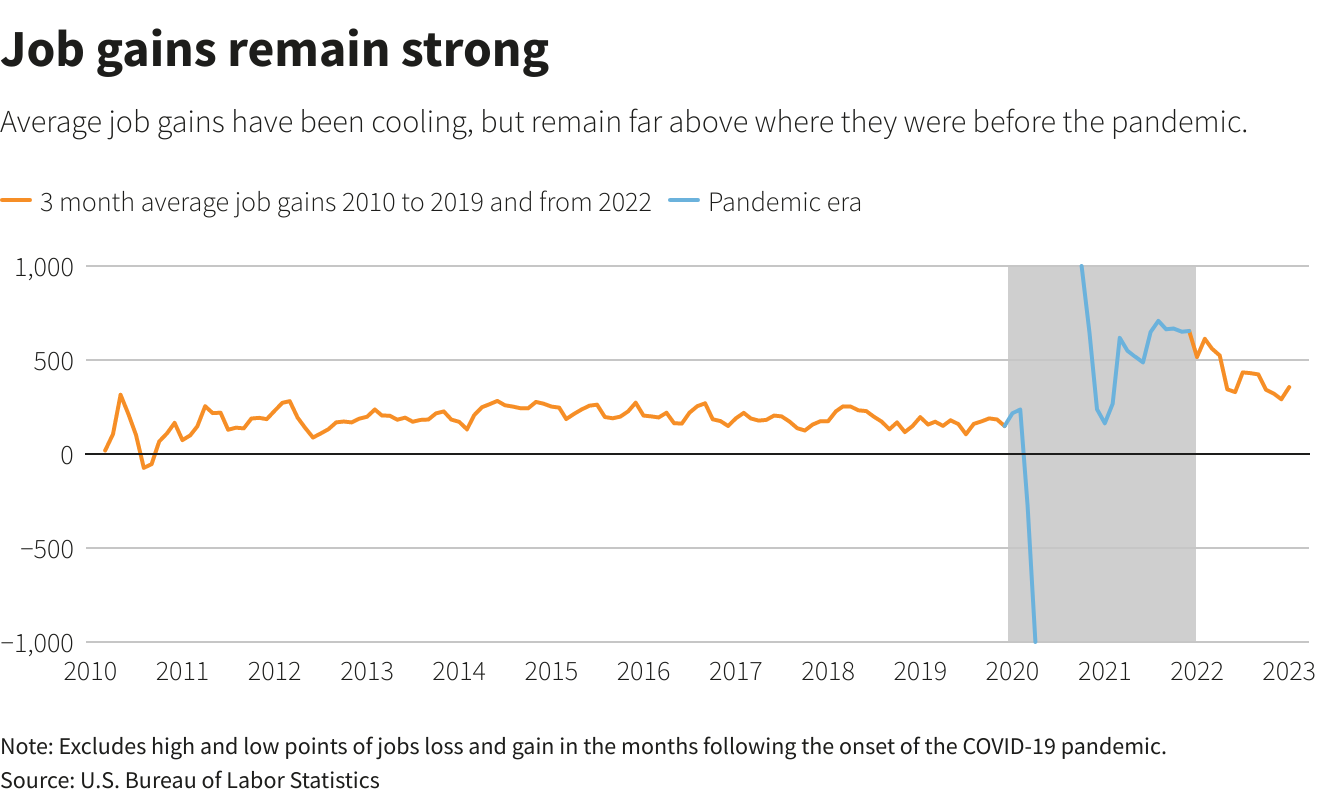

美国劳工部上周五公布的报告显示,1月新增就业岗位57.1万个,考虑到年度数据修订和季节性调整,这可能会被视为一份特别“嘈杂”的数据。但事实上,在未经调整的基础上,雇主上个月像每年1月一样进行了裁员,但幅度比往常低得多,导致经季节性因素调整后的就业增幅达到了6个月来的最高水平。

与此同时,美国1月失业率触及1969年以来的最低水平3.4%。这一数值远不符合美联储预期的可以确保工资增长放缓和通胀继续下降的水平。

曾经对美联储加息路径持怀疑态度的投资者开始跟上政策制定者们的步伐,他们现在预计基准隔夜利率将再上调0.5个百分点,达到5.00%-5.25%的区间。一些经济学家甚至进一步暗示,1月份的就业报告显示经济仍然过热,美联储无法安心,因此可能需要采取更紧缩的货币政策。

平均就业增长正在降温,但仍远高于新冠疫情前的水平

平均就业增长正在降温,但仍远高于新冠疫情前的水平

花旗经济学家周一写道,“美联储越来越难以证明其已大幅放缓经济至足以推动通胀率回归2%目标的水平”,他们认为鲍威尔的最新讲话存在“鹰派风险”。

美联储上周将政策利率上调了25个基点至4.50%-4.75%区间。对于进一步放缓加息步伐的举措,鲍威尔表示,美联储试图“做出准确的判断”,以确定终端利率需要达到多高的水平,同时又不会走得太远,避免过度收紧信贷环境,从而增加可能破坏就业的经济衰退的风险。

美联储抗通胀之路更加崎岖

鲍威尔指出,“反通胀”(disinlation)似乎已经站稳脚跟,同时就业没有偏离正轨。如果这种情况能够继续下去,这将是一个众望所归的结果,但如果就业增长不放缓,这种情况可能被证明是不可持续的。

美联储青睐的通胀指标显示,截至去年12月,价格仍以5%的年增长率增长,但步伐一直在放缓,预计将继续保持这种趋势。1月份的消费者价格指数报告将于下周发布,经济学家预计同比增速将再次下降,但降幅可能小于近几个月的情况。

拜登政府国家经济委员会前副主任、现任纽约大学法学教授大卫·卡明(David Kamin)表示,在经历了去年利率的剧烈变动之后,美联储可能即将面临最艰难的选择。政策制定者现在必须在两难中作出权衡:一是实现2%通胀目标的进展可能放缓,二是将利率上调至高于预期的水平可能对经济造成的风险。

卡明表示,美联储的预期加息对经济的全面影响尚未完全显现,这意味着就业市场和其他领域目前的强劲势头实际上可能开始减弱。与此同时,降低通胀进程中比较轻松的部分可能已经实现,商品价格随着供应链的改善而缓和,但服务通胀表现得更加顽固。卡明认为:

“美联储将不得不想出一条出路,一方面考虑到加息的部分影响未必在经济中得到体现,另一方面考虑到一些导致通胀下降的因素可能已经过去。美联储需要做出一系列更艰难的决定。”

鲍威尔周二的语气对于解答这一问题将十分重要:他是将1月份的非农数据解读为美联储政策还不够“严格”的证据?还是将其视为美国经济向新冠疫情前状态的进一步复苏?

回首2019年,失业率保持在3.5%,通胀率在美联储目标附近,工资温和增长。当时鲍威尔表示,他希望经济能够复苏。尽管就业增长仍然非常强劲,但根据许多人的估计,鉴于新冠疫情爆发前的就业增长趋势,美国经济可能仍缺少100万个或更多职位,这表明增长空间巨大。

鲍威尔和其他美联储政策制定者可能会担心,经济是否开始看起来过于强劲。无论是就业增长、预期的制造业反弹,还是近期金融市场的表现(近期住房抵押贷款利率一直在降低),这些迹象都削弱了他们对通胀将继续放缓的信念。

SGH Macro Advisors首席美国经济学家Tim Duy写道:

“我们应该对今年上半年经济活动加速的想法持开放态度。上周的数据超过了美联储的预期,鲍威尔及其同事们再次落后于曲线。是时候开始寻找更高的终端利率了。”