字体:

- 小

- 中

- 大

- 超大

评论

收藏

黑田东彦继任者需要面临的“烫手山芋”:混乱的日债市场以及政策正常化

日本债市的价值超过1000万亿日元,但日本央行手握的债券便超日债市场的“半壁江山”。

日本央行行长黑田东彦的10年任期即将结束,对于他的继任者而言,其需要接手有两个“烫手山芋”:规模比以往任何时候都大,但充斥着疯狂和扭曲的日债市场;以及央行如何使政策正常化。

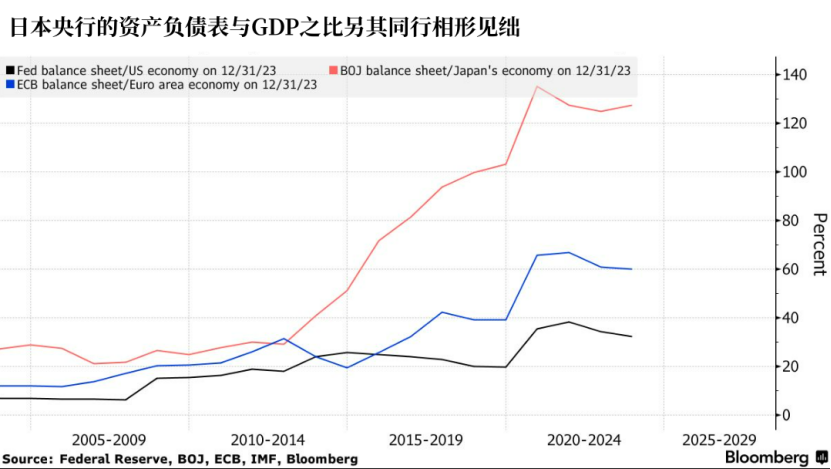

日本央行资产负债表相对于经济的规模一度与美联储和欧洲央行相当,现在,它甚至超过了100%。

此外,日本债市的价值超过1000万亿日元(约7.6万亿美元),是世界上除美国国债外最大的发达国家债券市场。日本央行持有的长期政府证券(不包括美国国债)在去年第三季度末飙升至535.6万亿日元,几乎占其当时资产的80%。这也使得日本央行手握日债市场的“半壁江山”。

而日本央行的这一行为也导致日债市场一片混乱,尤其是受YCC控制的10年期日债。日本央行对最近三次新发行的10年期日债的持有比例超100%,造成了这三种债券收益率之间的明显差距。与此同时,掉期利率飙升,突显出市场预期YCC将很快结束。

日本收益率曲线正在努力恢复到更接近黑田东彦上任前的水平。就目前而言,日本央行的政策正在创造一个最不寻常的现象,即10年期国债收益率低于7至9年期国债收益率。

另外,这一曲线的走势明显与美国和德国的收益率曲线走势不一致,这两个国家是全球利率市场的传统基石。从5年期和30年期国债收益率(为了避开受YCC控制的10年期国债收益率)之间的差距来看,日本的收益率曲线在黑田东彦的任期内往往较为平坦。如今,随着其任期接近尾声,日债收益率曲线正急剧变陡,而美德两国的收益率曲线正在倒挂。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负