- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. 力拓(RIO.N):截至6月底,西澳皮尔巴拉(Pilbara)铁矿库存水平为570万吨

力拓集团称,上半年铁矿石总收入为156亿美元,截至6月底,西澳皮尔巴拉(Pilbara)铁矿库存水平为570万吨;几内亚西芒杜铁矿项目正在快速推进,预计今年晚些时候将获得最终批准。

2. 全国主港铁矿石成交量数据

7月25日全国主港铁矿石成交92.1万吨,环比增加5.74%;远期现货成交78.5万吨。上一周均值为全国主港铁矿石成交109.18万吨,远期现货成交71.5万吨。

3. 巴西商贸部工业品出口数据汇总

据巴西商贸部工业品出口数据显示,2023年7月第3周,共计15个工作日,累计装出铁矿石2166.3万吨,去年7月为3181.66万吨。日均装运量为144.42万吨/日,较去年7月的151.51万吨/日减少4.68%。

4. 中国45港铁矿石到港总量2329.4万吨,环比减少143.2万吨

据Mysteel,7月17日—7月23日中国47港铁矿石到港总量2480.7万吨,环比减少53.9万吨;中国45港铁矿石到港总量2329.4万吨,环比减少143.2万吨;北方六港铁矿石到港总量为1068.9万吨,环比减少153.6万吨。

5. 澳洲巴西19港铁矿发运总量2442.3万吨,环比减少7.0万吨

据Mysteel,7月17日-7月23日Mysteel澳洲巴西19港铁矿发运总量2442.3万吨,环比减少7.0万吨。澳洲发运量1645.7万吨,环比减少90.9万吨,其中澳洲发往中国的量1439.3万吨,环比减少100.1万吨。巴西发运量796.6万吨,环比增加83.9万吨。本期全球铁矿石发运总量3032.4万吨,环比增加211.4万吨。

【铁矿石期货产业链一览】

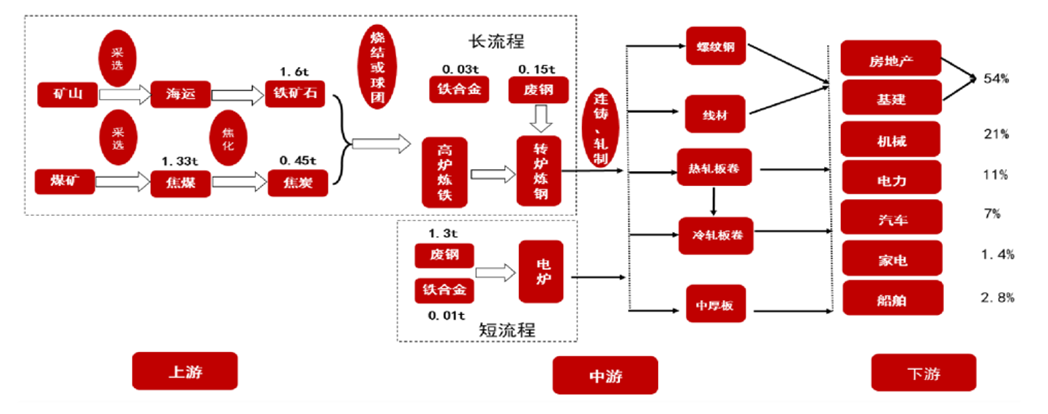

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

截至7月26日15点收盘,大商所铁矿石期货合约全线上涨。其中主力合约i2309收盘866.0元/吨,涨幅为1.76%,i2309合约持仓减少15029手,总持仓为73.98万手。

【铁矿石基差分析】

据金十期货APP基差日历,今日铁矿石期货主力合约i2309期价基差34元/吨,较上一交易日有所回落,基差率从4%回落至3.8%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓21717手,处于净多头状态,较前一交易日的22101手有所减少。前20席多头减持5870手,前20席空头减持11966手。其中,位列前五多空共减仓13476手,其中多头减仓8575手,空头减仓4901手。

值得注意的是,多空排名前20席机构当中,银河期货在增持2705手多单的同时减持1421手空单,由昨日净空头转为今日净多头。 今日没有席位进行多转空的操作。

【机构研报对于铁矿石期货的深度解读】

广发期货:操作上建议跨期价差9-1正套为主(中性)

宏观利多预期兑现提振市场情绪,但供增需平格局未改。基本面上,供应端到港量均值处在偏高水平,需求端日均铁水产量基本持平,钢厂库存环比去库,港口库存重回累库趋势。供应来看,到港量环比-143.10万吨至2329.4万吨,发运量环比-7万吨至2442.3万吨,考虑到前期发运量上升幅度较大,后期到港量有持续上升预期。需求端日均铁水产量基本持平,钢厂库存维持低位运行,库消比重回下降趋势。一方面,政治局会议对当前经济形势进行分析,并对下半年经济工作定调,提振市场情绪;另一方面,近日市场传闻宝钢收到粗钢产量控制目标,对利空需求端,但考虑到目前铁水产量高位运行,钢厂库存处在偏低水平,补库预期仍存,叠加临近交割月,近月合约修复基差可能性较大,平控政策预期更多兑现在远月合约上。操作上建议跨期价差9-1正套为主,跨品种套利关注01合约多热卷空铁矿策略机会。

永安期货:贴水格局下的铁矿石期货将表现为随钢材走势但波动更大(中性)

短期宏观预期强势的情况下,近端铁矿石高需求依然存在韧性,但需求端长期或有下行预期,同时,供应端进入发运旺季,铁矿石后续面临累库考验,贴水格局下的铁矿石期货将表现为随钢材走势但波动更大。

光大期货:多空交织下,预计铁矿石价格短期延续震荡偏强走势(看多)

当前供应端海外发运量、到港量环比有所下降。需求端,钢厂利润有所收缩,铁水产量连续两周下降,月底唐山限产加严铁水产量有进一步下降预期。当前下游钢厂库存低位继续下降,港口库存小幅累库。铁矿石基本面变化不大,主要受到宏观政策、消息面的影响,关注宏观方面的消息以及粗钢压减产量政策。多空交织下,预计铁矿石价格短期延续震荡偏强走势,但要注意价格监管风险,套利方面月间正套建议继续持有。

银河期货:铁矿基本面供需紧平衡预计得到维持,价格有望呈现震荡偏强走势(看多)

政治局会议对于地产问题的定调较为积极,市场预期显著好转。供应端,海外铁矿发运高位回落,非主流矿发运同比仍未显著好转,下半年海外铁矿消费量预计较快回升分流国内铁矿高供应,国内铁矿供应预计难以打破当前紧平衡格局。需求端,从周度表需来看国内粗钢表需低位运行,7月份国内粗钢表需同比增加3.4%,而建材表需同比回落13%,非建材表需同比增加19%,同时当前市场对建材的偏弱预期并未改变。库存方面,下半年由于季节性因素,进口铁矿会进入季节性累库,从统计数据来看,下半年由于季节性因素导致港口呈现1500万吨累库,但下半年进口铁矿难以进入超季节性累库,大概率呈现累库不及预期。整体来看,当前海外资金对国内经济修复较为乐观,铁矿基本面供需紧平衡预计得到维持,价格有望呈现震荡偏强走势。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。