- 小

- 中

- 大

- 超大

【近日螺纹钢市场大事】

1. 7月中国65城新房找房热度环比涨4.1% 购房者信心指数回升

据58同城、安居客2日发布的2023年《7月国民安居指数报告》显示,7月份,中国重点城市新房找房热度、购房者信心指数以及反映二手房市场预期的房地产经纪人信心指数环比均有所回升。报告指出,2023年7月,中国65个重点城市新房找房热度环比上涨4.1%。其中,一线城市新房找房热度环比上涨7.5%,二线城市新房找房热度环比上涨3.7%,三四线城市新房找房热度环比上涨2.9%。从具体城市来看,山东威海新房找房热度环比上涨24.2%,秦皇岛、乌鲁木齐、大连、贵阳、哈尔滨等城市新房找房热度环比涨幅超过10%。

2. 中国人民银行、国家外汇管理局:继续引导个人住房贷款利率和首付比例下行

昨日,中国人民银行、国家外汇管理局召开2023年下半年工作会议。会议要求,支持房地产市场平稳健康发展。落实好“金融16条”,延长保交楼贷款支持计划实施期限,保持房地产融资平稳有序,加大对住房租赁、城中村改造、保障性住房建设等金融支持力度。因城施策精准实施差别化住房信贷政策,继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

3. Mysteel:用电紧张,贵州区域钢厂错峰生产

据Mysteel调研显示,贵州区域高炉企业收到用电紧张通知,不饱和生产。电炉企业由于峰时电价上浮,选择错峰生产,夜间单班生产,每日生产8-12小时。贵州高炉企业厂内有自发电,日均影响产量0.1万吨;电炉企业均错峰生产,日均影响产量0.9万吨。截至8月1日,目前贵州省内钢厂库存仅在6.3万吨左右,贵阳社会库存10.49万吨,小幅增加,整体库存依旧处于偏低位置。

4. 找钢网库存:截至08月02日当周,建材产量319.94万吨,周环比减6.23万吨

截至08月02日当周,找钢网库存分析:

①建材产量319.94万吨,周环比减6.23万吨,降1.91%;年同比减44.14万吨,降12.12%。

②建材厂库293.08万吨,周环比增6.09万吨,升2.12%;年同比减8.14万吨,降2.70%。

③建材社库484.65万吨,周环比增18.68万吨,升4.01%;年同比减29.29万吨,降5.70%。

④建材表需295.17万吨,周环比减34.89万吨,降10.57%。

5. Mysteel:近两日唐山将有6座高炉陆续复产

据Mysteel对唐山前期停产高炉进行跟踪了解,近两日将有6座高炉陆续复产,复产容积为6480立方米,涉及铁水产量约为1.75万吨/日。若复产到位,预计唐山钢厂日均铁水产量将恢复至31.85万吨。然而随着铁水产量恢复,唐山钢厂并没有增加废钢使用量,随之废钢使用比有所下降。主要原因废钢价格仍高于铁水价格大约100元/吨,性价比较差。另一方面随着高炉复产轧钢厂复产,钢厂对成材供需矛盾的不看好,保持废钢原料库存低位。调研唐山18家样本钢厂废钢日消耗量56600吨/日,昨日到货量49100吨,库存38.71万吨,周环比减少0.53万吨,平均废钢可使用天数6.84天,周环比增加0.22天。废钢使用量周环比减少主要原因为燕钢和正丰电炉检修。

【螺纹钢期货产业链一览】

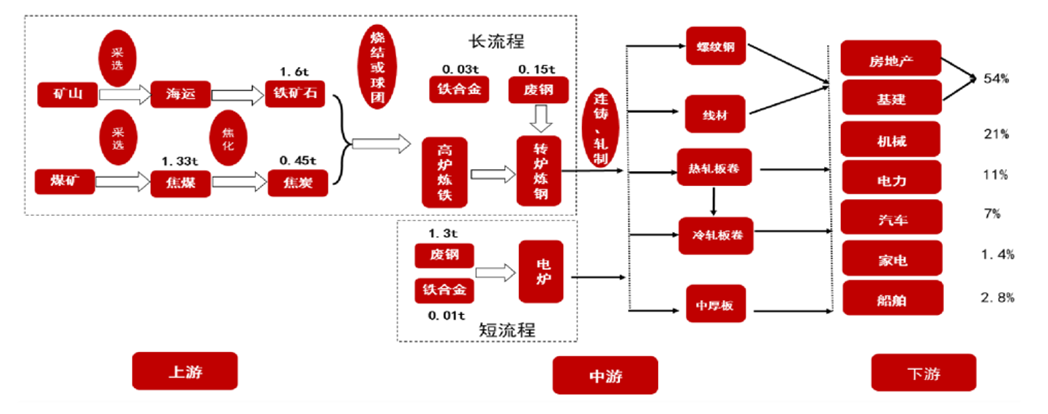

据五矿期货研报,螺纹钢在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石是螺纹钢主要原材料之一,每生产一吨生铁约需1.6吨铁矿石。目前我国铁矿石产量较高,根据国家统计局数据显示,2022年1-12月中国铁矿石累计产量达到96787.3万吨,累计下降1%。虽然我国铁矿石产量较高,但国产铁矿石品质比较低,难以满足螺纹钢行业质量要求,因此目前我国铁矿石仍需大量进口。我国铁矿石进口依存度高达80%,主要进口国源自澳大利亚(占61%)和巴西(占19%)。

从产业链中游来看,由于螺纹钢技术门槛较低,因此目前国内具备量产能力的企业数量较多,市场竞争较为激烈。但目前国内螺纹钢企业主要集中在低端市场,高端螺纹钢产品仍需进口国外,未来行业成长空间巨大。

从产业链下游来看,目前建筑业是螺纹钢最大应用市场,近年来,在国内基建与房地产持续发展带动下,螺纹钢市场需求较为强劲。螺纹钢属于内需品种,每年进出口占比不到国内产量的1%,因此,国内螺纹钢全部产量基本由国内建筑业下游消费。螺纹钢是建筑施工用材,因此下游消费区域集中在房地产投资和基建需求较大的华东、中南部地区,区域内的消费缺口需从北方补充。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【螺纹钢现货市场概况】

据金十期货APP现货报价显示,今日螺纹钢现货价格稳中有涨,涨幅为10元/吨。

【期货市场概况】

截至8月2日15点收盘,上期所螺纹钢期货合约全线下跌。其中主力合约rb2310收盘3801元/吨,跌幅为1.48%,合约持仓量日内增加6.60万手,总持仓量为190.40万手。

【螺纹钢基差分析】

据金十期货APP基差日历,今日螺纹钢期货主力合约rb2310期价基差为-21元/吨,较上一交易日有所回升,由贴水72元回升至贴水21元。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:螺纹钢期货主力合约今日净持仓-78881手,处于净空头状态,较前一交易日的-32120手有所增加。前20席多头增持7619手,前20席空头增持50312手。其中,位列前五多空共增仓51991手,其中多头增仓916手,空头增仓51075手。

值得注意的是,多空排名前20席机构当中,有3席机构进行了多转空的操作,国泰君安期货在减持多单6619手同时增持空单31410手,中信期货在减持多单3547手同时增持空单20114手,银河期货在减持多单3692手同时增持空单7046手,或表明3家机构认为螺纹钢后市价格可能会下跌。

【机构研报对于螺纹钢期货的深度解读】

银河期货:近期成材或在强预期和弱现实的影响下仍然维持震荡走势(中性)

目前成材供需矛盾不足。一方面市场对房地产及消费端预期改善,远月又有粗钢平控预期;另一方面近月钢材下游实际需求仍然偏弱,台风、高温天气开工施工受到影响,房地产企业资金流不足,拿地开工受限,居民部门加杠杆力度仍差,即使宏观预期好转,短时间也很难落到实处,后续实施力度仍有待观察;随着煤矿的复产,原料端的支撑也将减弱,成材矛盾逐渐累积。因此近期成材或在强预期和弱现实的影响下仍然维持震荡走势。后续观望环保限产持续时间,粗钢平控落地时间。

恒泰期货:近期原料成本抬升,螺纹钢短期震荡偏强(看多)

供给上,铁水产量触顶小幅回落,目前长短流程钢厂维持利润,除部分淡季例行检修外,生产负荷维持高位。需求上,新开工同比降幅扩大,地产需求维持弱势,基建增速维持韧性,但限时段基建需求环比回落。终端成交环比走弱,随着7-8月需求传统淡季的到来,终端需求受到一定程度制约。总体上,唐山环保限产和城中村改造政策从供需两侧带来利好,驱动钢厂阶段性集中补库,炉料供需出现结构性错配叠加近期原料成本抬升,螺纹钢短期震荡偏强。受限于7-8月传统终端需求淡季的羸弱表现,螺纹钢上涨空间有限,谨慎追多。

国投安信期货:盘面强势中波动加剧,关注宏观情绪变化(中性)

受高温多雨天气影响,需求依然疲弱,累库有所放缓。政治局会议对房地产定调较为积极,住建部及相关城市积极响应,具体方案尚待落地。国常会部署落实稳增长,发改委发布恢复和扩大消费“20条”,需求预期相对乐观。部分省市收到粗钢压减通知,供应缩减预期增强,关注政策推进情况。盘面强势中波动加剧,短期仍有反复,关注宏观情绪变化。

一德期货:短期螺纹盘面或将围绕3800元/吨一线整理(中性)

一方面政治局表态积极+粗钢平控/压减落地+唐山环保限产共振向上,情绪边际回暖+产业低产低库均支撑价格反弹,现实需求仍淡季,期现积极采货贡献投机需求;但是,从粗钢平控/压减政策推演平衡表来看,钢材成本可能下移,但钢厂利润维持继续扩大的动能有限。故钢价自身有反弹动力,但成本下移和需求高度将限制价格继续上行的高度。 地产需求低迷,仍是压制当前价格的主要因素。政治局会议指出要更好发挥政府投资带动作用,加快地方政府专项债券发行和使用。要制定出台促进民间投资的政策措施。预计后期一系列宽松政策将继续出台,对市场情绪将形成提振。短期螺纹盘面或将围绕3800元/吨一线整理。

光大期货:短期螺纹盘面或呈现震荡整理走势(中性)

近日全国多地受台风及高温天气影响,工程施工受阻,终端需求表现偏弱。唐山部分钢厂恢复生产,短期供应有所增加。不过当前宏观政策仍有进一步宽松的预期,粗钢产量平控政策预期也较强。短期螺纹盘面或呈现震荡整理走势。

【未来关注的风险因素】

1. 螺纹钢库存情况;

2.下游日成交情况;

3. 日均铁水产量情况;

4. 刺激经济政策的落地情况;

5. 地产行业复苏进展;

6. 钢厂利润情况;

7. 国内外宏观经济的影响。