字体:

- 小

- 中

- 大

- 超大

评论

收藏

白糖期货报告08.04:郑糖近日持续震荡,机构称需继续关注甘蔗长势!

金十期货APP推出白糖期货报告,专注于追踪白糖期货市场的相关数据、基本面与后市表现。欢迎点击查看

【近期白糖市场大事】

1. 7月广西糖第三方仓库库存预估为77万吨,同比减少57万吨

据沐甜科技,2023年7月广西糖第三方仓库库存预估为77万吨,与2022年7月的134万吨相比减少57万吨,主要库存减少的区域在南宁、贵港、柳州/河池;2023年7月广西糖第三方仓库库存与6月相比减少26万吨。由于本榨季广西糖产量大幅下降,第三方仓库在库库存同步减少。而且市场食糖需求相对平稳,5月份以来广西第三方仓库出库量维持在20-30万吨。另外,由于广西糖库存处于历史低位,且7月份以来价格一直保持在7000元/吨以上,客户选择云南糖较多,云南地区第三方仓库出库量与去年同期相比增加近一倍。

2. 全国食糖产销数据:累计销糖率82.3%,同比加快11.5个百分点

据中国糖业协会,截至2023年7月底,本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。全国累计销售食糖738万吨,同比增加62万吨;累计销糖率82.3%,同比加快11.5个百分点。全国制糖工业企业成品白糖累计平均销售价格6129元/吨,同比回升347元/吨。2023年7月成品白糖平均销售价格6842元/吨。

3. FAO:粮农组织食糖价格指数7月平均为146.3点,环比下降5.9点

粮农组织食糖价格指数7月平均为146.3点,环比下降5.9点(3.9%),连续第二个月下跌,但同比仍高出33.4点(29.6%)。7月糖价下跌主要系巴西2023/24季度甘蔗收获进度良好,同时印度大部分种植区降雨改善,带来了有利的土壤湿度条件。全球最大的食糖进口国印尼和中国的进口需求低迷,对糖价造成了进一步的下行压力。但对于厄尔尼诺现象将对2023/24季度甘蔗作物(尤其是泰国)造成潜在影响的持续担忧和国际原油价格上涨的共同影响抑制了世界食糖价格的跌幅。

4. 广西:7月份销糖26.44万吨,同比减少11.79万吨

据沐甜科技,2022/23年榨季广西累计入榨甘蔗4122.13万吨,同比减少897.28万吨;产混合糖527.03万吨,同比减少84.91万吨;产糖率12.79%,同比提高0.6个百分点。截至7月底,广西累计销糖438.07万吨,同比增加18.77万吨;产销率83.12%,同比提高14.6个百分点;工业库存88.96万吨,同比减少103.68万吨。其中7月份单月销糖26.44万吨,同比减少11.79万吨。

5. 商务部对外贸易司:7月原糖(关税配额外)进口实际装船55237.70吨

本期报告以进口商7月16日-31日的报告数据为基数。本期原糖(关税配额外)进口实际装船0.00吨,7月进口实际装船55237.70吨,8月进口预报装船0.00吨。本期实际到港0.00吨,下期预报到港72500.00吨,7月实际到港83289.00吨,8月预报到港102057.70吨。

【白糖期货“三牛三熊”的周期性特征】

据美尔雅期货报告,白糖具有“三牛三熊”的周期性特征,影响糖价走势的因素有:

1. 白糖价格走势具有明显的周期性,5-6年为一个周期,跟甘蔗的宿根种植相关,白糖市场运行较为严格遵守“蛛网模型”,最近几年周期性变得扁平化。内外盘白糖走势上具有明显的正向相关性。

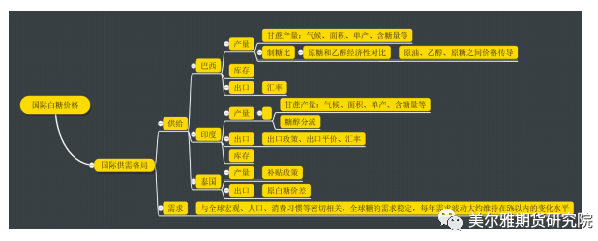

2. 国际白糖市场出口前三的国家分别是巴西、印度和泰国,巴西白糖产量和印度出口量的波动范围较大,是影响国际糖价走势的主导因素。4-12月,更应关注巴西压榨及出口情况;11-4月,则应关注北半球印度及泰国压榨及出口情况。

3. 全球糖的需求稳定,每年需求波动大约维持在5%以内的变化水平,这导致了糖的波动主要以供应端变化为主,同时受到种植周期的制约。

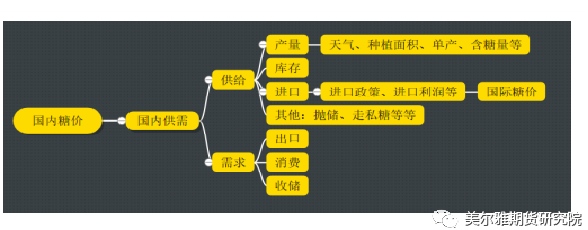

4. 中国白糖供需格局相对稳定,每年约1000万吨左右的产量、1500万吨左右的需求量,缺口由进口和上期结转库存补充。进口实时配额政策,配额内进口关税15%,配额量194.5万吨,配额外进口关税50%。在国内产量变化不大情况下,进口量波动对郑糖影响加大。相应的,内盘大周期及季节性会有一定程度弱化。

【白糖现货市场概况】

据金十期货APP现货报价显示,今日白糖现货价格稳中有涨,白糖现货价格较上日涨幅为10元/吨。

【期货市场概况】

截至8月4日15点收盘,郑商所白糖期货合约全线上涨。其中主力合约SR401收盘为6682元/吨,涨幅0.29%,合约持仓量今日增加1.88万手至44.76万手。

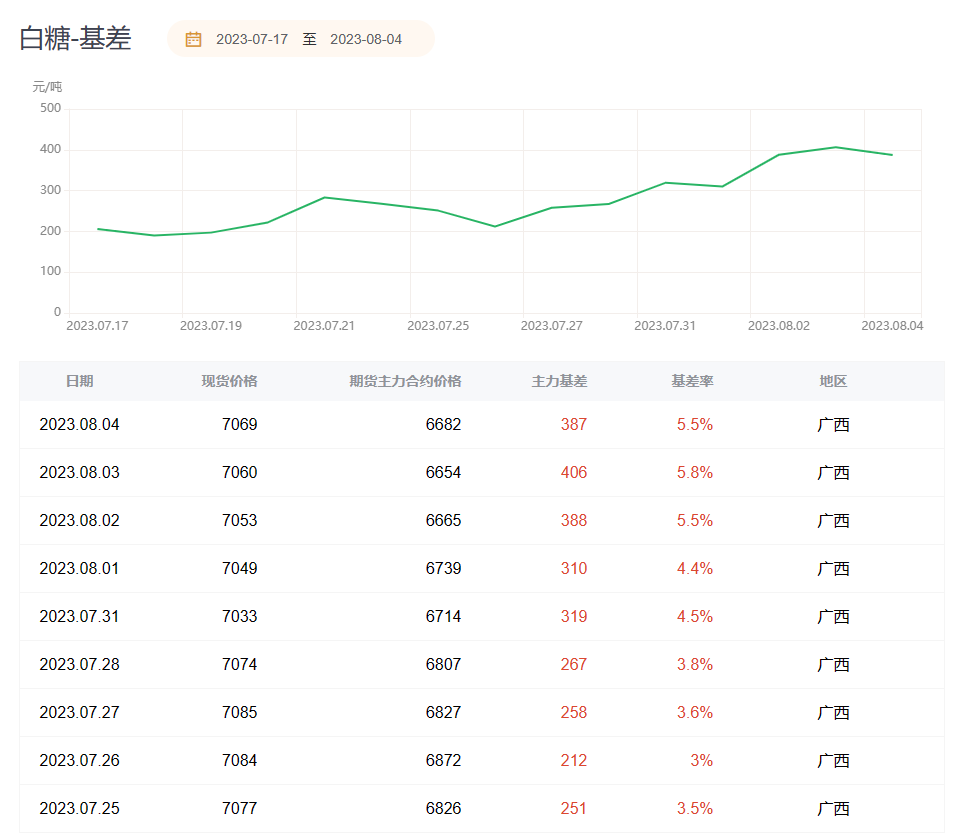

【白糖基差分析】

据金十期货APP基差日历,今日白糖期货主力合约SR401期价基差为387元/吨,较上一交易日有所回落,基差率从5.8%下降至5.5%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:白糖期货主力合约今日净持仓67350手,处于净多头状态,较前一交易日的70980手有所减少。前20席多头增持10342手,前20席空头增持14182手。值得注意的是,位列前五多空共增仓17525手,其中多头增仓10863手,空头增仓6662手。在多空排名前20席机构当中,今日没有机构进行多转空或空转多的操作。

【机构研报对于白糖期货的深度解读】

银河期货:预计短期郑糖维持区间震荡(中性)

国际方面,糖价受到巴西中南部压榨数据及天气阶段性转好、连续上涨后多空力量转换等因素影响有所回落。国内方面,供需两端新的驱动较为有限。供应端,本年度全国食糖生产已经全部结束,产量同比减少,工业库存及第三方库存均维持历史较低水平,后续进口糖源或成为本榨季食糖主要供应量。近期郑糖持续震荡态势,压力面来自于进口超预期的替代糖浆和预拌粉,低价替代品挤占市场份额。预计短期郑糖维持区间震荡,后续还需关注旺季消费对近月合约价格的刺激作用以及原糖到港情况。

申银万国期货:随着全球绝对库存水平下降,投资者可以继续逢低买入(中性偏多)

郑糖今日出现上涨。现货方面,广西南华木棉花报上调10元在7140元/吨,云南南华上调10元在6890元/吨。总体而言,目前印度的减产使得国际糖价维持在近几年高位;同时市场也继续关注厄尔尼诺发展,原油价格、巴西压榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、各国汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和产量偏低利多糖价。策略上,国内进口减少,后市注意天气炒作,随着全球绝对库存水平下降,投资者可以继续逢低买入。预计SR09合约波动区间6500-7500。

广发期货:现货市场大幅走弱可能不大,预计郑糖高位震荡格局(中性)

供应增加对国际糖价阶段性走势形成压力,短期内糖价走势仍将受到巴西压榨加速所带来的压力,上行空间有限,不过目前厄尔尼诺基本已经确认,天气将对市场带来诸多不确定性,7月以来印度和泰国甘蔗主产区降水有所恢复,但能否弥补前期干旱的影响仍要取决于接下来两个月的天气情况。预计原糖将维持高位震荡格局。目前国内食糖现货价格依然很坚挺,因国内供应格局尚未改变。高价抑制部分需求,进口糖浆的比例增加也挤占部分市场,期货价格没有冲高动能但受供应偏紧的原始动力支撑,现货市场大幅走弱可能不大,预计郑糖高位震荡格局。

国投安信期货:短期供需矛盾有所减弱,市场的交易逻辑逐渐转向新榨季的产量预估(中性)

美糖高位震荡。7月下半月巴西中南部天气较好,预计产量将维持高位。短期国际市场供应逐渐增加,近月合约面临一定压力。另一方面,国际市场需求较好,原白糖价差走阔,对美糖形成一定支撑。中长期看,新榨季北半球减产预期较强,美糖仍有上涨动力。国内方面,虽然需求进入旺季,但高价对需求产生一定抑制作用,短期供需矛盾有所减弱。市场的交易逻辑逐渐转向新榨季的产量预估,前期广西、云南较为干旱,但是进入雨季后降雨量增加,干旱情况得到缓解,继续关注甘蔗长势。

【未来关注的风险因素】

1. 国内白糖产销数据;

2. 巴西糖贸易流情况;

3. 外糖期货走势情况;

4. 南半球供应情况;

5. 港口运力情况;

6. 产地天气情况;

7. 巴西榨期压榨进度;

8. 国际原糖进口情况。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。