- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约互有涨跌。尿素、红枣、淀粉、玉米、白糖涨超1%。跌幅方面,碳酸锂、棕榈油、豆油、低硫燃料油(LU)跌超2%,燃料油、花生、焦煤、菜油、沥青跌超1%。

资金流向:

截至08月08日15:00,国内期货主力合约资金流入方面,沪深300 2308流入8.52亿,白糖2401流入5.68亿,铁矿石2401流入4.0亿;资金流出方面,玻璃2309流出6.32亿,焦煤2309流出4.89亿,原油2309流出4.51亿。

成交量:

截至08月08日15:00,国内期货主力合约成交量方面,纯碱主力成交143.50万手,螺纹钢主力成交136.52万手,玻璃主力成交114.76万手;国内期货主力合约持仓量方面,螺纹钢主力持仓181.31万手,纯碱主力持仓127.89万手,热卷主力持仓87.01万手。

板块指数方面:

文华商品指数今日收跌0.38%,碳酸锂主力跌幅近3%。

玉米链收涨1.17%,连续五日上涨。

软商板块收涨0.18%,白糖主力涨幅超1%。

油脂板块收跌2.21%,三大油脂均出现下跌。

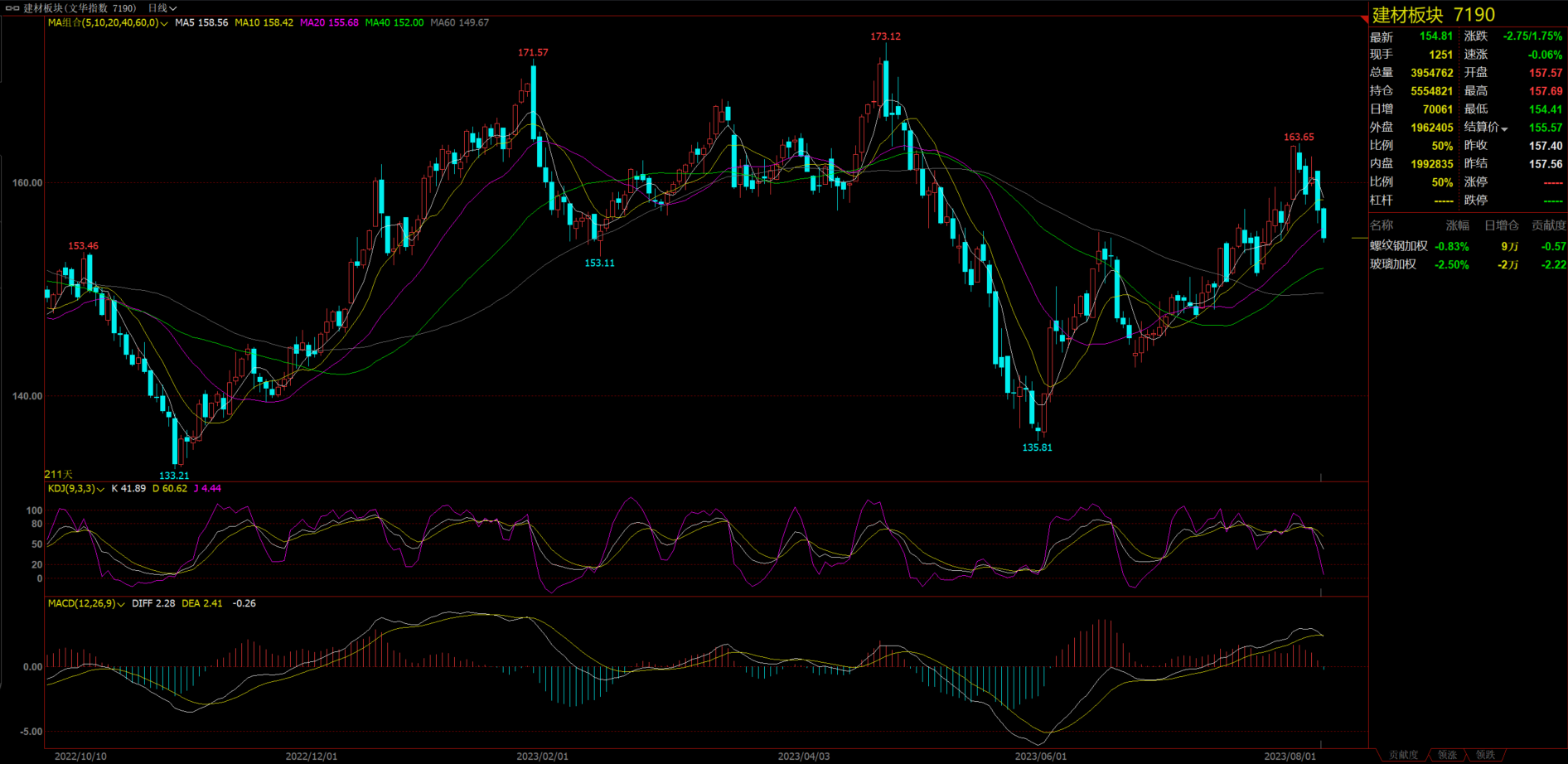

建材板块收跌1.75%,连续两日下跌。

【今日热门品种回顾】

尿素主力合约:静待印标出炉,尿素近月反弹

尿素主力合约收涨1.72%,报2243元/吨。

光大期货表示,周末尿素现货弱势运行,周一盘面深度下跌,周二盘面小幅反弹,资金谨慎,等待8月9日印度招标价格及数量的公布。整体来看,尿素盘面围绕供给宽松+成本预期回落+印标不明朗,短期关注印标竞标情况以及国际价格回落程度,行情反复中注意控制仓位,短期或维持弱势震荡局面。

银河期货表示,一方面,当前原料煤价格止涨下跌,尿素现货价格高企,煤制尿素利润可观,近日部分前期停车装置陆续恢复,供应增加,日均产量增加至17.5万吨附近,后期随着新增装置将陆续投产,同时前期检修装置陆续回归,尿素开工率将持续回升,随着农业需求收尾,但低价刺激下游需求释放,厂家收单成交大幅改善,出厂报价止跌企稳。另一方面,临沂与宁陵地区复合肥厂连续开工,农业需求有所下滑,国际价格高位回调,市场静待印标结果,受期货大跌影响,终端多数观望,市场等待印标结果。

棕榈油主力合约:外围市场偏空,油脂全面大跌

棕榈油主力合约收跌2.68%,报7338元/吨。

新湖期货表示,今日上午,国内油脂出现一波急跌,棕榈油领跌。据悉,消息面、基本面并无突发变化。上午油脂的下跌,更多还是基于近期油脂基本面预期及情绪变化的资金操作。短期,MPOB数据即将公布,7月马棕库存预期环比小幅增加。中期棕榈油产地继续增产增库,当前厄尔尼诺对东南亚降雨影响并不明显。此外,美豆产区近期出现良好降雨且预期后期仍有较好降雨,CBOT豆类也在走弱。加拿大新作菜籽天气市进入尾声,预期同比减产。但新作欧洲菜籽上市,预期仍是丰产年份,近期中国对欧菜采购较积极。油脂前期抗跌的天气支撑作用边际在减弱。因此,中短期油脂预期回调。短期关注两份报告的影响。

国海良时期货表示,近期棕榈油进口利润略有修复,但仍亏损明显,10月进口豆榨利偏高。印度7月食用油进口量或升至创纪录的176万吨,棕榈油进口量或从6月份的683,133吨增加到7月份的109万吨,为七个月来的最高水平。国内未来旺季需求改善预期仍在。油脂短期或以震荡调整为主。

碳酸锂主力合约:供需错配明显,碳酸锂承压下行

碳酸锂主力合约收跌2.89%,报217000元/吨。

广发期货表示,目前现货市场情绪持续低迷,期货市场悲观情绪也开始有共振,昨日盘面已经一定反应。现货情绪进一步走弱,产业内传闻可能会有第二轮锂矿返利计划。近日的碳酸锂产业会议之后市场,逐步确认需求不足预期,电池厂成品库存较高8月预计去库为主,电芯订单下滑带动铁锂厂减产约1/3, 动力需求预期较差,储能稍好于动力,现货整体偏悲观。

国投安信期货表示,分析来看,市场逐步走出开市初期的短线博弈阶段,产业面资金开始进场引导价格方向。碳酸锂目前处于供应旺季,内外供应端口成本仍有继续下滑空间,下游持续通过降价方式竞争,现货端挤水分或将加剧期市过剩预期,短期维持偏弱看法。

【今日期市热点及未来焦点】