- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一。尿素、工业硅、花生、白糖、豆一涨超2%,豆二、短纤、纯碱、鸡蛋涨近2%。跌幅方面,沪锡、棉花跌近1%。

资金流向:

截至08月09日15:00,国内期货主力合约资金流入方面,白糖2401流入11.79亿,苹果2310流入4.37亿,铁矿石2401流入3.33亿;资金流出方面,沪深300 2308流出19.76亿,中证1000 2308流出11.69亿,上证50 2308流出8.43亿。

成交量:

截至08月09日15:00,国内期货主力合约成交量方面,纯碱主力成交139.33万手,螺纹钢主力成交116.36万手,PTA主力成交101.71万手;国内期货主力合约持仓量方面,螺纹钢主力持仓178.81万手,纯碱主力持仓127.61万手,热卷主力持仓84.80万手。

板块指数方面:

文华商品指数今日收涨0.62%,豆一主力涨幅超2%。

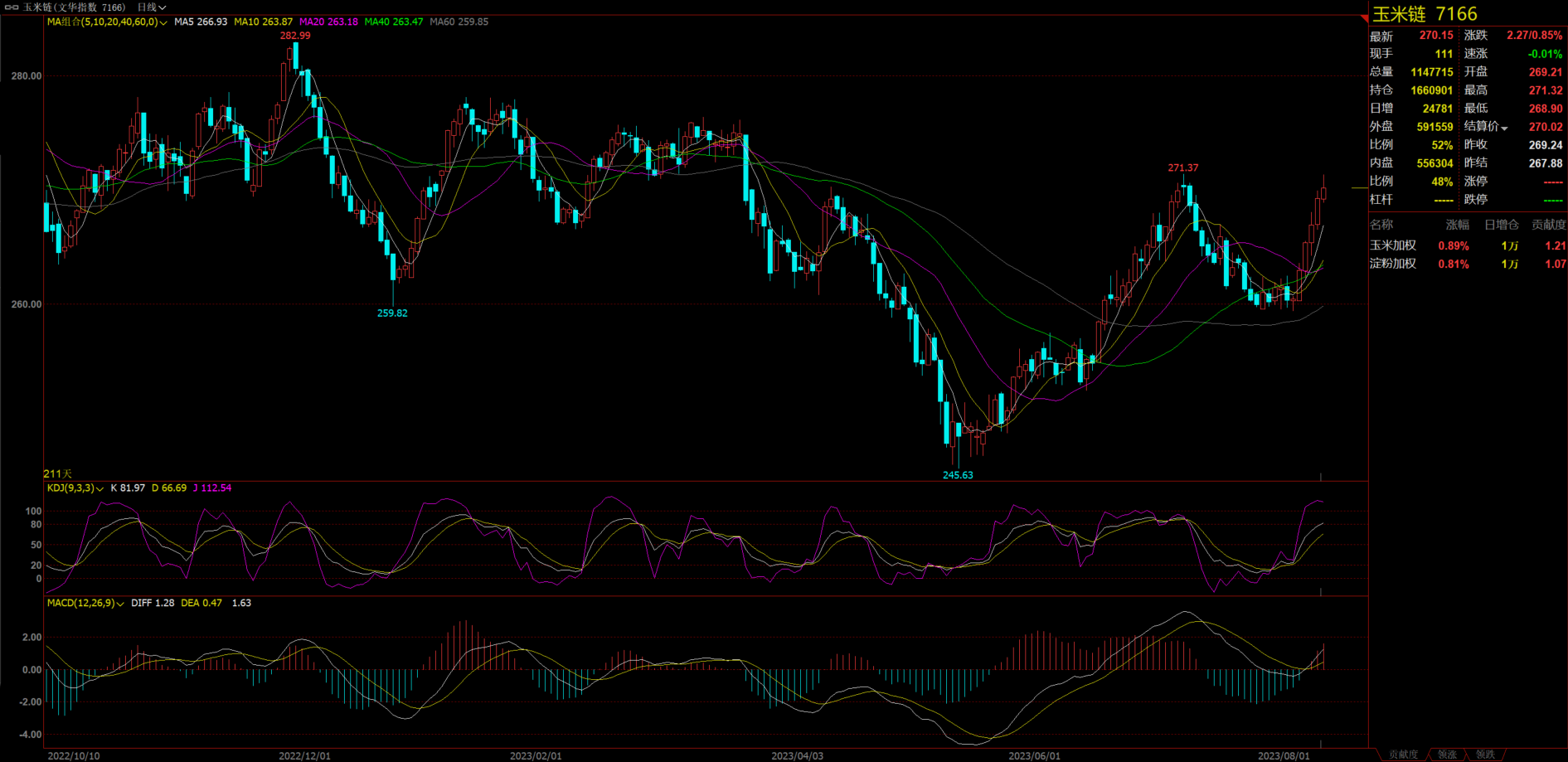

玉米链收涨0.85%,连续六日上涨。

聚酯链收涨1.09%,PTA主力涨幅近1%。

有色板块收跌0.35%,沪锡主力跌幅近1%。

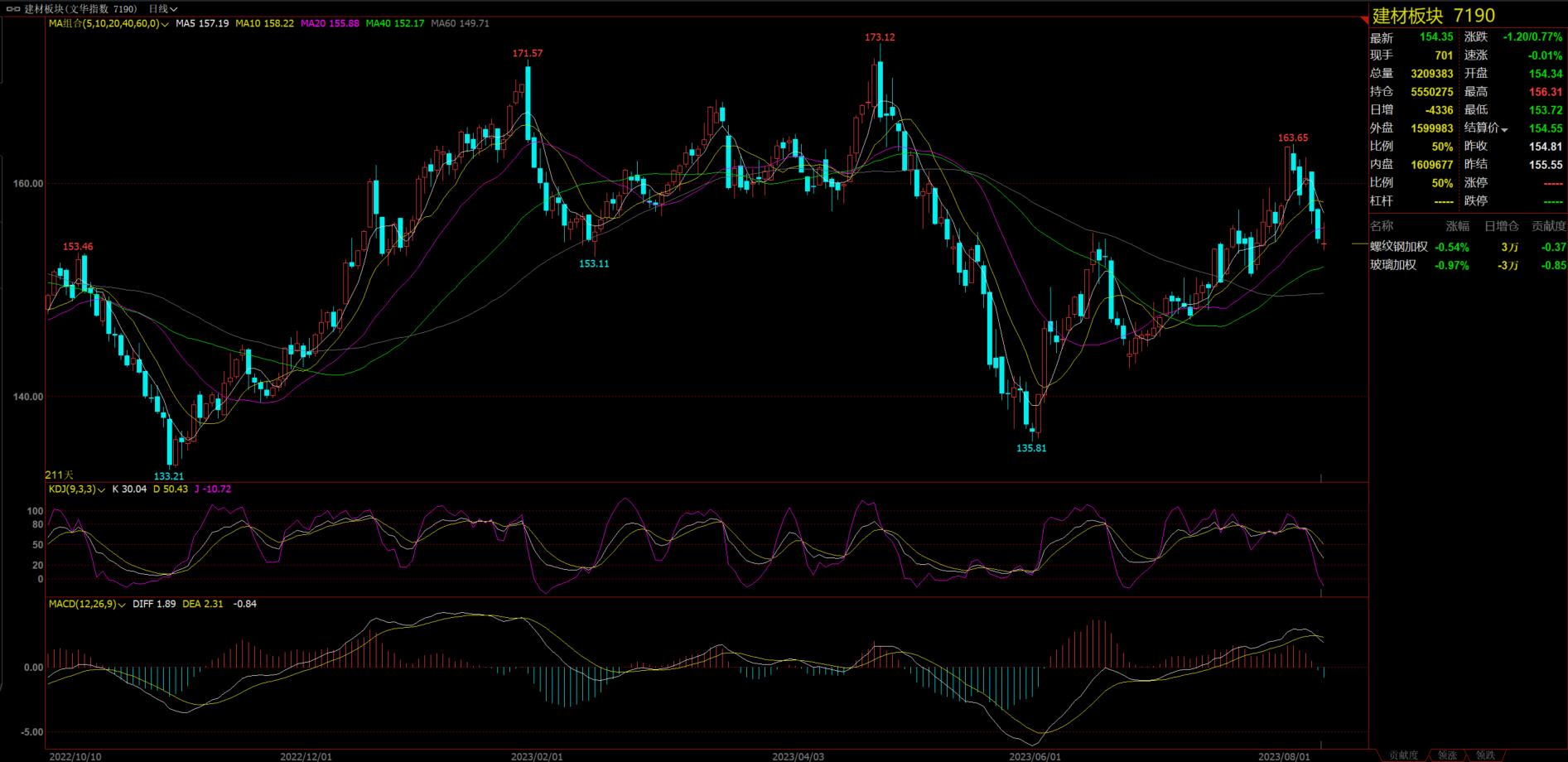

建材板块收跌0.77%,螺纹、玻璃期货均有小幅下跌。

【今日热门品种回顾】

尿素主力合约:尿素新主力今日冲高回落

国泰君安期货主力合约收涨2.42%,报2034元/吨。

新湖期货表示,中期而言,伴随中东地区尿素企业复产以及埃及地区尿素复产预期,国际市场供需偏紧的格局或将逐渐好转。国内方面,现货目前有贸易商投机需求以及复合肥刚需采购所支撑,但伴随高产量叠加农业需求季节性淡季的压力缓步释放,工厂整体收单或将逐步转弱。如若尿素企业累库证伪出口导致国内持续供需偏紧的预期或者国际市场转势,盘面下方支撑逐渐减弱。整体而言,尿素各合约短期呈现震荡格局,下方有支撑,中期或偏弱运行。

银河期货表示,一方面,临沂与宁陵地区复合肥厂连续开工,农业需求今日有所增加,国际价格高位稳定,市场静待印标结果,终端及贸易商拿货较多,短期需求支撑力度较强。另一方面,当前原料煤价格止涨下跌,尿素现货价格高企,煤制尿素利润可观,近日部分前期停车装置陆续恢复,供应增加,日均产量至17.5万吨附近,后期随着新增装置将陆续投产,同时前期检修装置陆续回归,尿素开工率将持续回升,近日国内需求有所释放,厂家收单成交大幅改善,出厂报价窄幅上涨。

白糖主力合约:多头情绪高涨,郑糖午后强势拉升

白糖主力合约收涨2.00%,报6877元/吨。

新湖期货表示,今日郑糖期货主力合约增仓超11万手,日内涨幅超过2%。近两日资金大量涌入郑糖01合约,基本面看,一方面由于01合约基差过大,期价进一步上行利于修复基差;另一方面,国内库存偏低,叠加远月仍有新季产量不确定影响,资金偏好做多远月。外跌内涨,配额外内外价差进一步修复,关注国内买船情况。观望后市,技术面接近超买区间,市场可能出现短空,同时一些糖厂可能逐步套保,关注7000元/吨压力位,需要密切关注持仓变化,短期看,如果多头情绪蔓延,01合约有继续向上可能,但是突破此前09合约创下的7150元/吨高位压力较大。

国信期货表示,周三,郑糖夜盘小幅震荡,早盘后持续拉升。成交量增加,持仓量增加超过11万手。国际糖市北半球供应收缩预期仍旧存在支撑。国内来看,基差高位支撑。7月国内销售情况不乐观,但是库存低位,集团逐步清库。另外,市场对于后期糖浆进口有收缩预期。技术上强势突破,操作上建议短多持有。

棉花主力合约:多种因素相互制约,郑棉震荡运行

棉花主力合约收跌0.87%,报17150元/吨。

广发期货表示,产业基本面方面,当前供应端矛盾仍未完全退却,不过短期缺乏更强驱动,需求端方面近期南通家纺需求环比好转,但仍有中小型纺企陆续停机也对棉价有所不利,基本面方面当前棉价缺乏明显的驱动。短期需要关注宏观情绪的影响时间及程度。综上,短期棉价或区间震荡,关注宏观因素、抛储情况及国内外棉花主产区天气情况。

申银万国期货表示,外盘昨夜窄幅波动。储备棉轮出至今成交率100%,纺企加价竞拍热情高涨,企业呼吁相关部门或加大每日挂拍量。滑准税配额增发75万吨,基本符合市场预期,短期供应紧张压力得到缓解,但利空影响预计有限,短期09合约上方空间受到限制,但整体仍然易涨难跌。中期来看,国内棉花产量下滑已成共识,新棉抢收预期升温,中期棉价重心有望继续抬升,建议逢低做多远月01合约,CF401区间16500-19000。

【今日期市热点及未来焦点】