- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一。尿素涨超5%,纯碱涨超3%,铁矿石、液化石油气(LPG)涨超2%。跌幅方面,碳酸锂跌超2%,菜油、鸡蛋、花生、低硫燃料油(LU)、豆一、沪锌跌超1%。

资金流向:

截至08月11日15:00,国内期货主力合约资金流入方面,中证500 2308流入9.1亿,尿素2401流入2.68亿,玉米2311流入2.5亿;资金流出方面,沪深300 2308流出20.27亿,上证50 2308流出7.77亿,豆粕2309流出5.92亿。

成交量:

截至08月11日15:00,国内期货主力合约成交量方面,纯碱主力成交184.76万手,螺纹钢主力成交164.61万手,尿素主力成交124.45万手;国内期货主力合约持仓量方面,螺纹钢主力持仓181.36万手,纯碱主力持仓124.29万手,热卷主力持仓81.24万手。

板块指数方面:

文华商品指数今日收涨0.09%,尿素主力涨幅超5%。

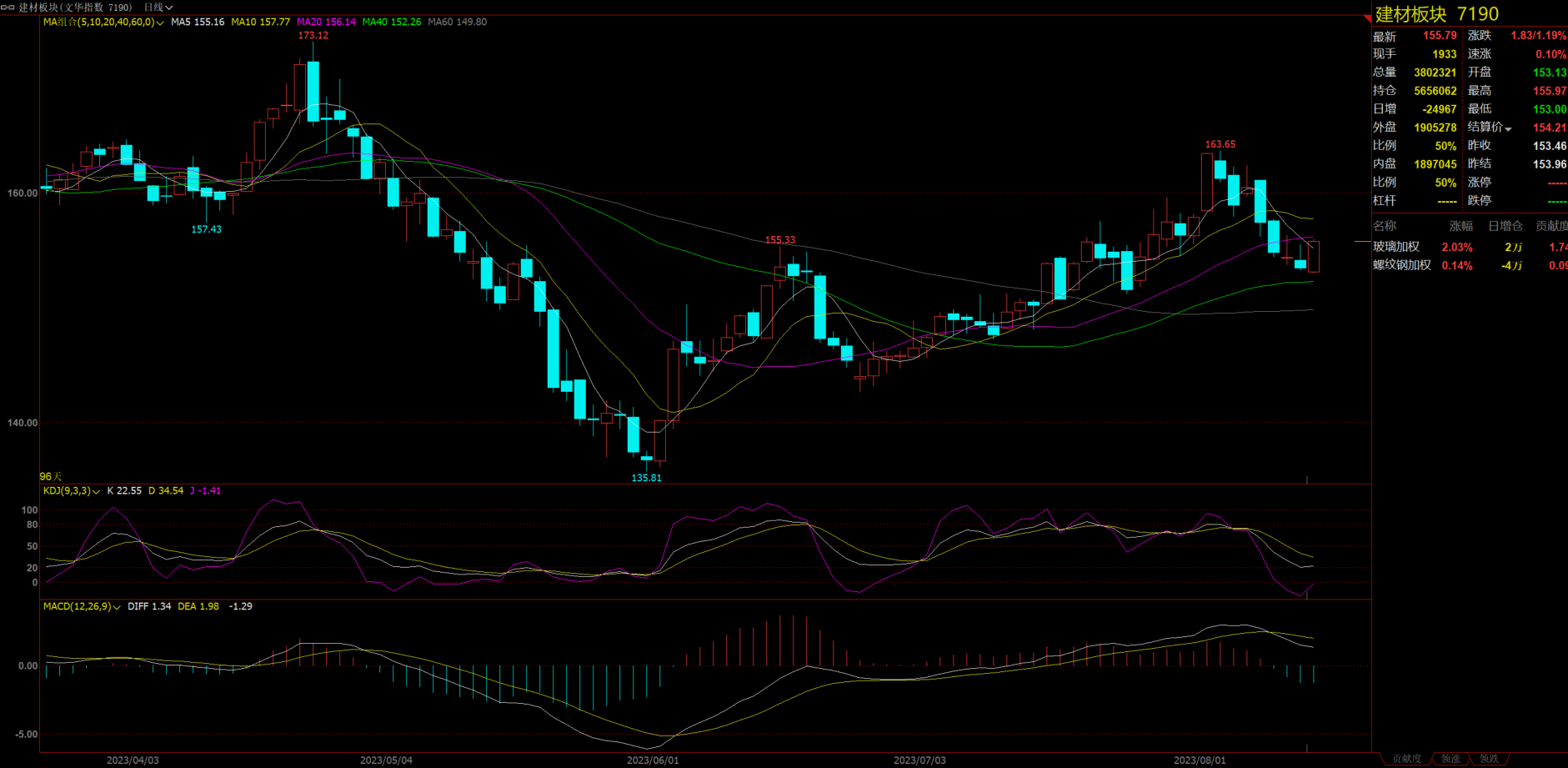

建材板块收涨1.19%,玻璃主力涨幅超1%。

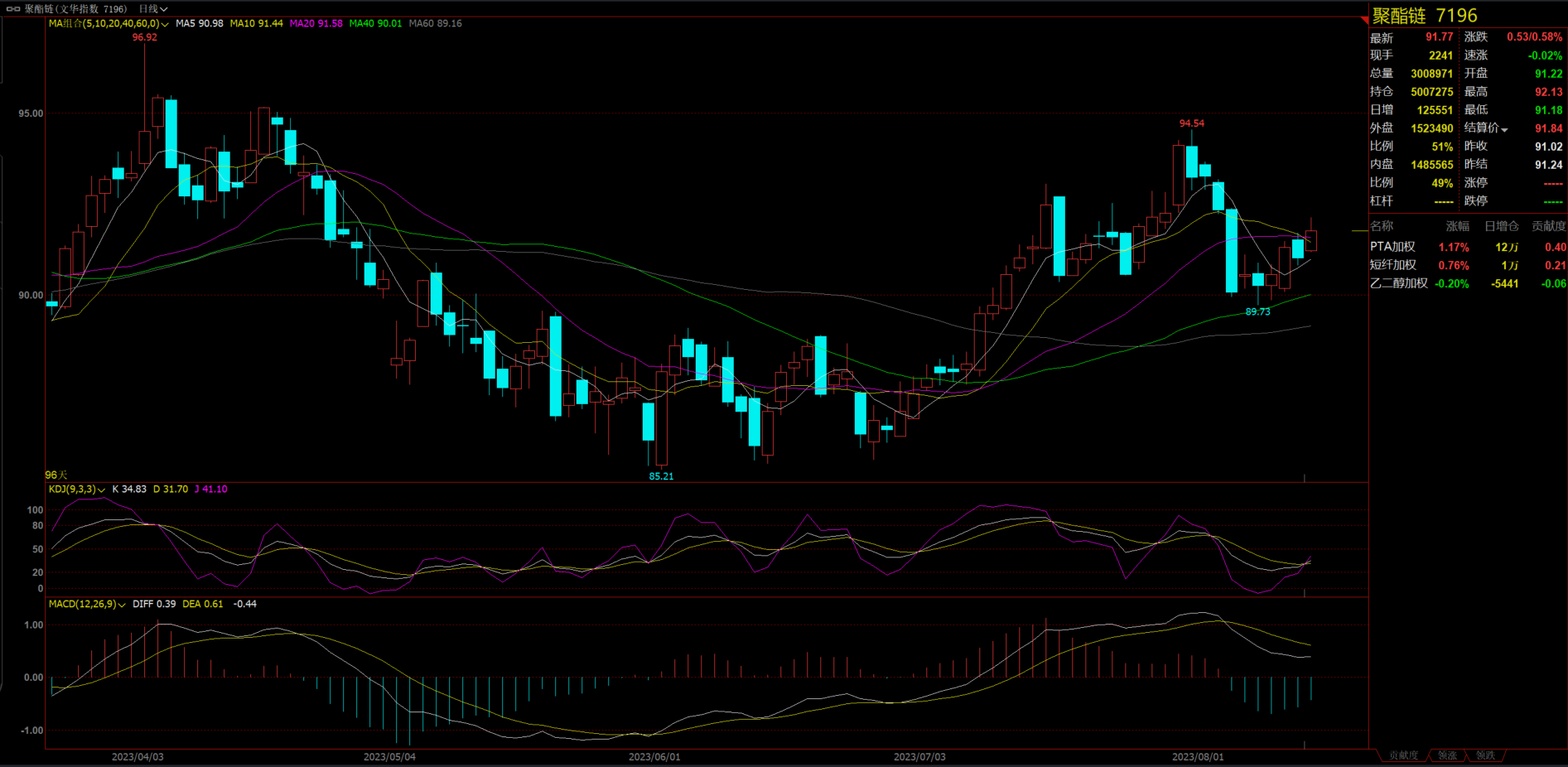

聚酯链收涨0.58%,PTA主力涨幅超1%。

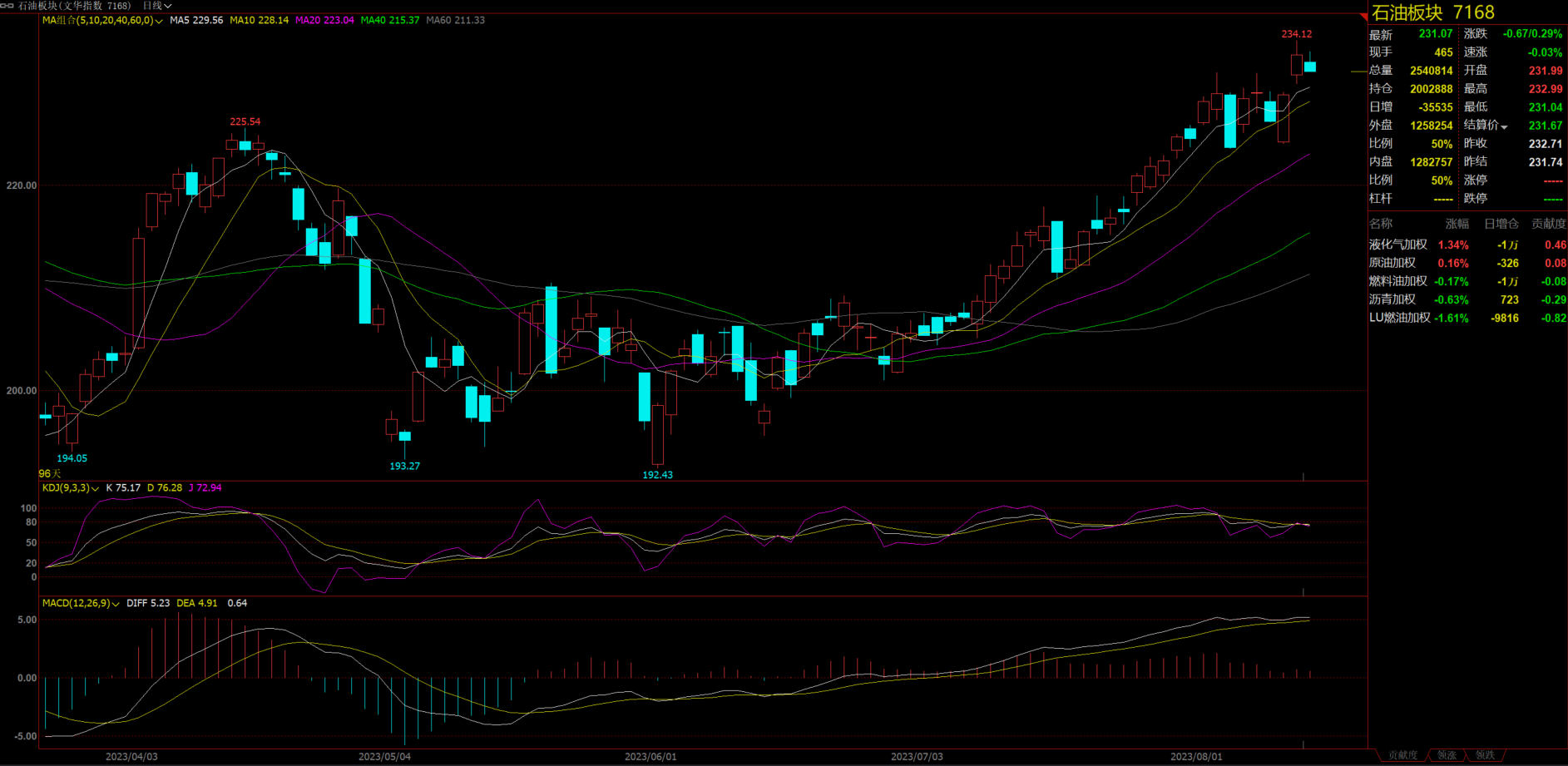

石油板块收跌0.29%,液化气涨势延续。

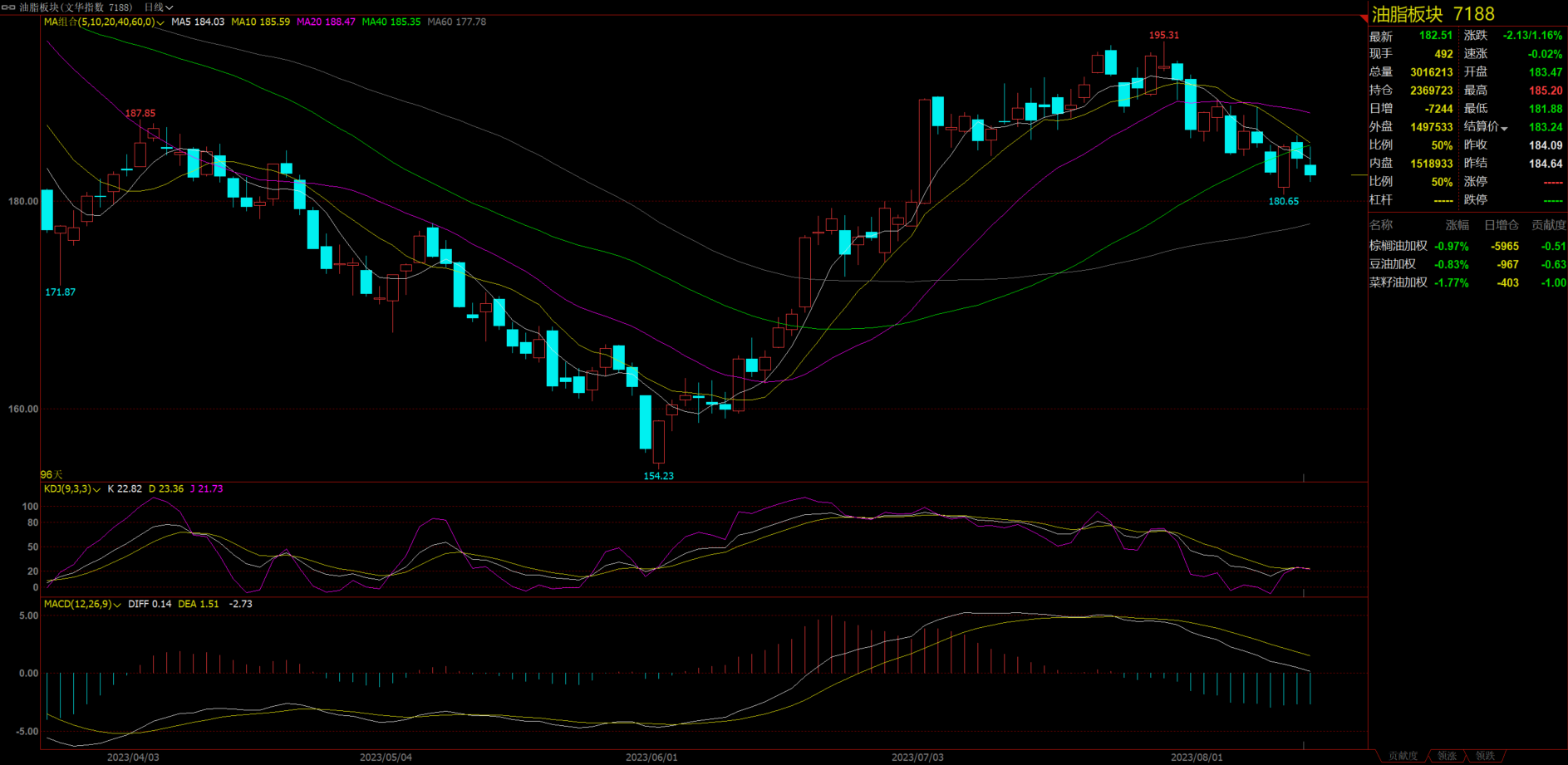

油脂板块收跌1.16%,三大油脂均有小幅下跌。

【今日热门品种回顾】

尿素主力合约:印标消息逐步消化,尿素拉升大涨

尿素主力合约收涨5.56%,报2108元/吨。

华闻期货表示,综合市场消息的分析,国内目前备有大约35万吨至70万吨不等的印标准备货源。这些货源分布在各个环节,包括生产厂家、港口、社会仓库,还可能存在一些空单待补充。如果这些货源能够顺利销售,甚至可能引发新的采购需求,这将在9月下旬之前为国内市场带来新的支撑。同时,叠加其他国内利好因素协同作用,有望引发一段阶段性的行情。然而,需要注意的是,印标中的量价数据为市场提供了参考,但市场仍需谨慎对待,毕竟尿素市场受多种因素影响,报价只是其中之一。如果参与交易的量未能达到预期水平,可能会在短期内对市场产生一定程度的利空影响。毕竟当前国内市场基本面呈现相对弱势态势。目前,市场传言8月尿素出口量在40万吨以上,这对于近月合约可能形成利好。然而,主力2401合约受到国内农需淡季、出口、淡储以及新产能投产的影响,未来交易和驱动主要集中在出口方面。未来,市场对于供应情况和需求变化的敏感度将成为决定尿素市场走势的重要因素之一。

银河期货表示,国内主流地区尿素现货出厂报价延续涨价,但印标之后,厂家收单转弱。一方面,临沂与宁陵地区复合肥厂连续开工,但印标公布之后,市场情绪有所降温,农业需求观望,国际价格开始回落,出口情绪降温,整体需求支撑力度有所减弱。另一方面,当前原料煤价格止涨下跌,尿素现货价格高企,煤制尿素利润可观,近日部分装饰停车检修,日均产量窄幅降至17.2万吨附近,后期随着新增装置将陆续投产,同时前期检修装置陆续回归,尿素开工率将持续回升,今日国内需求有所降温,厂家收单成交大幅减少,出厂报价涨幅收窄。

纯碱主力合约:库存刷新历史低位,纯碱强势拉升

纯碱主力合约收涨3.48%,报1607元/吨。

申银万国期货表示,国内纯碱市场以稳为主,厂家出货顺畅。南方碱业停车检修,河南骏化开工不足,纯碱厂家整体开工负荷仍维持中低水平,整体库存持续下降至近五年历史低位,叠加现货货源供应不足,下游用户刚需拿货为主。纯碱盘面价格今天弱势反弹,后续关注远兴装置几条线的进展。

国投安信期货表示,纯碱继续去库,本周库存环比3.15万吨至20.77万吨。周内纯碱产量54.81万吨,环比增加0.71万吨,目前远兴已经生产轻重碱,但产量仍存在一定不稳定性,近期产量又下降,关注后续情况和二线投料情况。河南骏化减量运行,影响2天,南方碱业进入停车,四川和邦减量运行,预计供应仍震荡偏弱运行。下游刚需支撑强,原料库存低,适量补库为主。远兴投产逐步兑现是时间问题,长期来看,投产存在压力,期价仍将承压。

碳酸锂主力合约:供需矛盾加剧,碳酸锂创上市以来新低

碳酸锂主力合约收跌2.61%,报208800元/吨。

广州期货表示,周内四川省金川县李家沟北锂矿及四川省马尔康市加达锂矿勘察权启动竞拍,当前竞价较起拍价升值约千倍。昨日期货主力合约价格大幅下跌,目前接近前期成本支撑。电碳现货价格跌破25万元/吨,后市预期相对偏悲观,生产端逐步累库,下游维持压价情绪,仅以刚需采购为主,锂价或维持偏弱震荡。中长期内碳酸锂供需格局相对宽松,建议维持偏空思路。

申银万国期货表示,现价持续回落背景下,上游碳酸锂企业有挺价意愿,可能会对中游磷酸铁锂、三元材料等正极材料企业利润产生进一步压缩,上半年电动汽车销量上涨,中游正极材料企业库存处于持续去库状态。总体来看,未来碳酸锂的供应增速预计超过需求增速,碳酸锂产业链呈现结构性过剩迹象,持续关注下半年过剩情况,目前基差点位利于卖出套保,主力合约价格下探到20万元附近,再次考验成本支撑位能力,后市预计主力合约宽幅震荡。

【今日期市热点及未来焦点】