- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约多数下跌,碳酸锂跌超5%,沪锡跌超3%,红枣、硅铁跌超2%。涨幅方面,SC原油、不锈钢(SS)涨超2%。

资金流向:

截至08月14日15:00,国内期货主力合约资金流入方面,碳酸锂2401流入3.55亿,焦煤2401流入3.21亿,豆粕2401流入2.91亿;资金流出方面,沪深300 2308流出23.93亿,中证500 2308流出14.05亿,上证50 2308流出8.11亿。

成交量:

截至08月14日15:00,国内期货主力合约成交量方面,纯碱主力成交213.39万手,螺纹钢主力成交142.80万手,豆粕主力成交119.71万手;国内期货主力合约持仓量方面,螺纹钢主力持仓186.06万手,豆粕主力持仓155.60万手,纯碱主力持仓126.88万手。

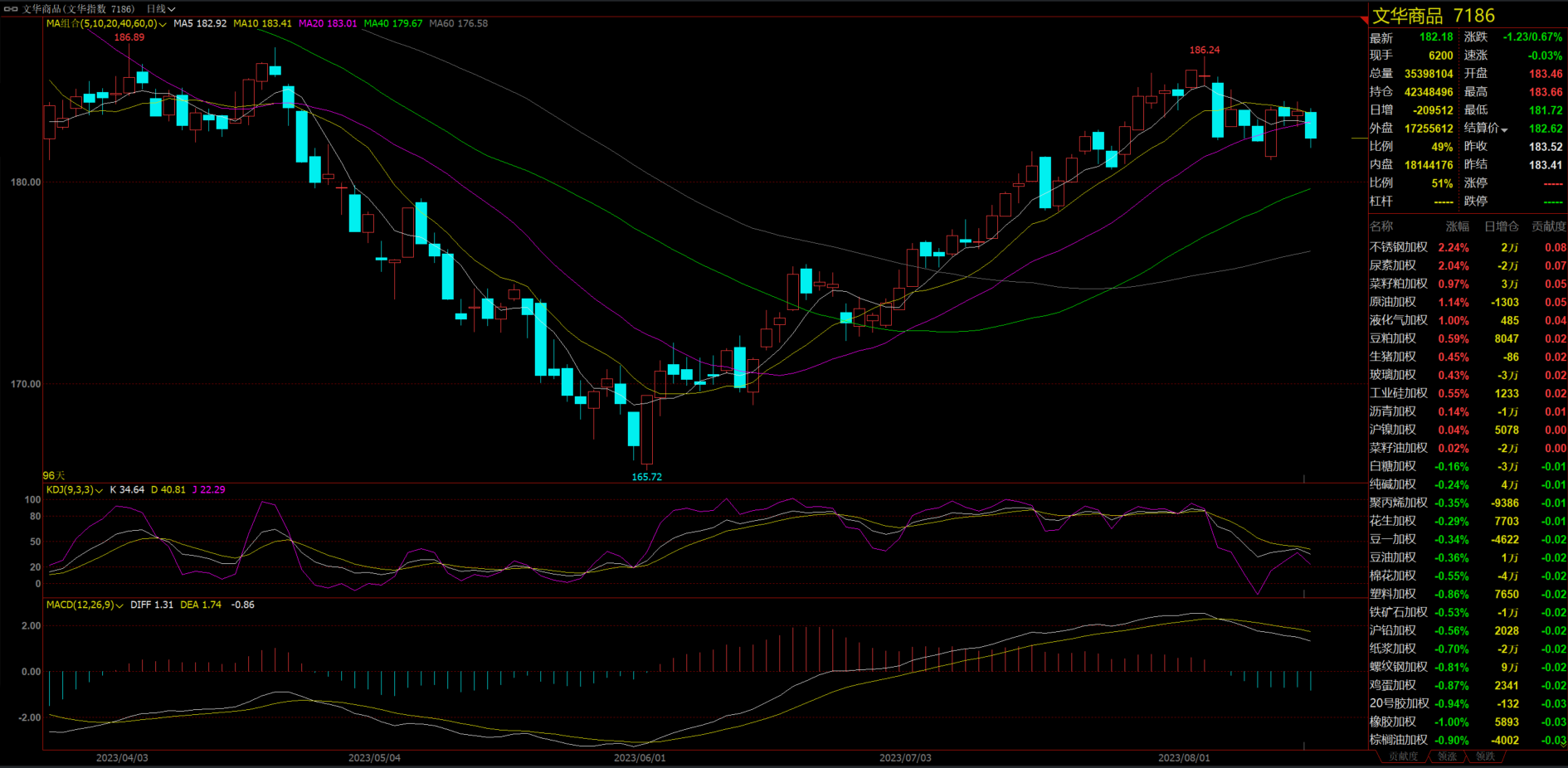

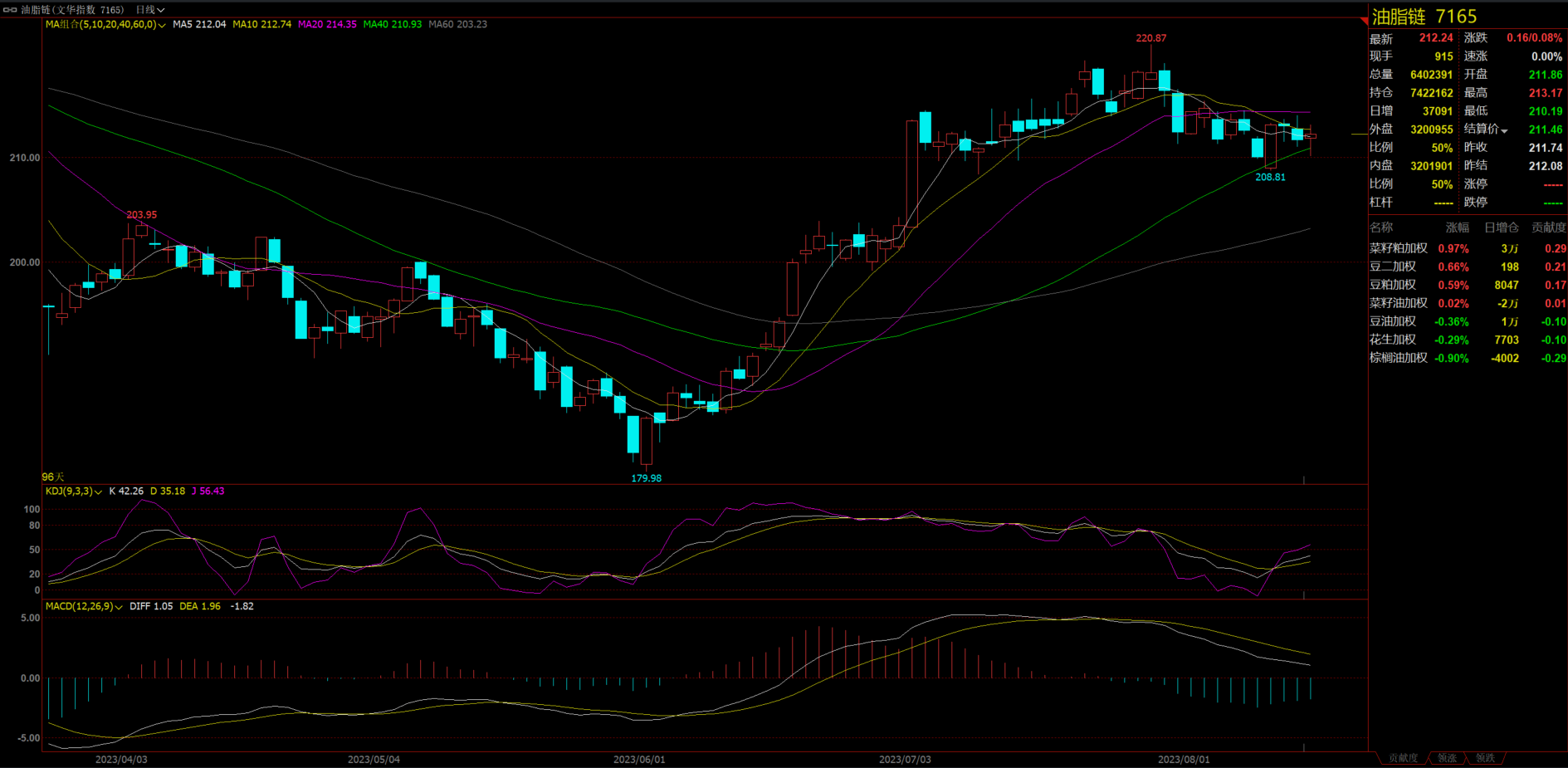

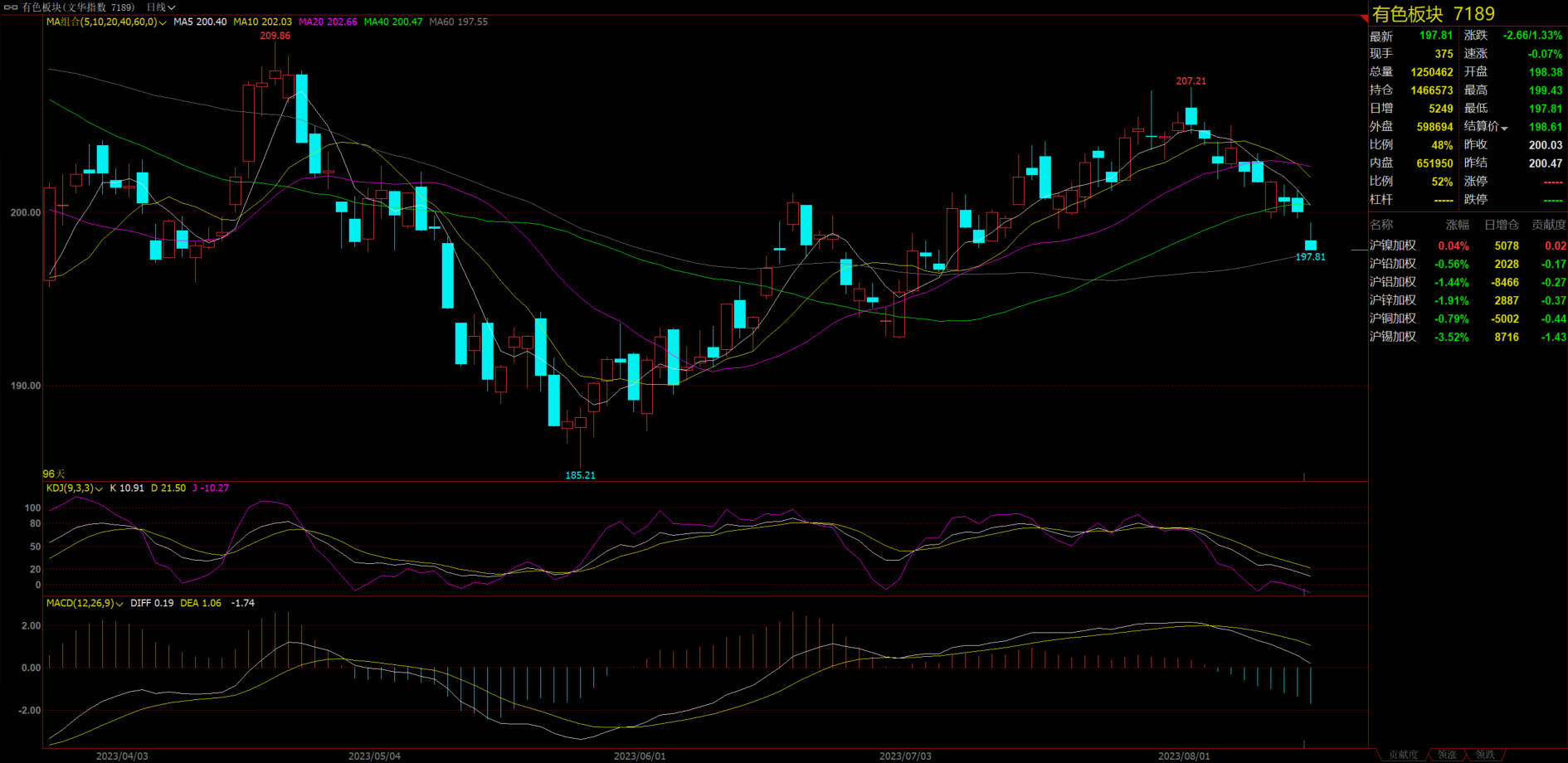

板块指数方面:

文华商品指数今日收跌0.67%,碳酸锂主力跌幅超5%。

油脂链收涨0.08%,菜粕主力涨幅近3%。

煤炭板块收跌1.70%,双焦均有小幅下跌。

有色板块收跌1.33%,沪锡主力跌幅超3%。

软商板块收跌0.31%,棉花期货出现小幅下跌。

【今日热门品种回顾】

SC原油主力合约:供应持续收紧,SC原油刷新年内油价高点

SC原油主力合约收涨2.77%,报656.7元/桶。

广发期货表示,成品油裂解价差表现强势,原油供需结构偏紧,预计油价将延续高位运行。原油市场已经定价乐观预期,若后期国内强预期未能兑现,将持续对油价上方构成压力,欧美经济放缓压力下,预计油价上方空间或有限。

国海良时期货表示,从微观基本面层面考虑,盘面价格与近端月差共振式的上涨什么时候交易结束就取决于供需利好逻辑是否交易充分。进入8月后,供应端沙特减产利好已基本在盘面兑现,需求端美成品油需求和欧洲柴油裂解都存在边际衰减可能,在基本面前期供需利好逻辑边际弱化带动下油价可能迎来回调。

沪锡主力合约:进口窗口打开,沪锡承压下行

沪锡主力合约收跌3.57%,报215200元/吨。

银河期货表示,宏观利空因素集中,基本金属共振式下跌,产业方面,现在锡市场供需仍然宽松,冶炼厂在缅甸禁矿之前备了一些库存,暂时不会影响生产,LME锡库存也处于持续垒库的状态。缅甸政策始终没有公布禁矿的政策,目前市场的预期在2-3个月左右,如果禁矿时间超过3个月,就会对市场构成进一步的紧缩刺激。价格方面来看,23万的价格基本上反应了停产两个月的预期,而锡市场一直处于累库状态,现在全球精锡库存比去年高8800吨,锡价可能会随市场情绪走弱进一步下探。最近缅甸政府可能出台相应的政策文件,关注实际的落地情况。

国投安信期货表示,SMM及钢联库存口径分别流出400、600余吨,库存曲线出现拐点。云锡8月继续停产,上旬国内锡精矿加工费仍在1.5万水平,继续关注缅矿停产延续性。国内上月消费略稳,贸易商及下游库存一般,锡价下调带动补库。沪锡技术形态调整充分,不确定性在缅矿,耐心观察去库速度,继续观望。

碳酸锂主力合约:市场看跌情绪加重,碳酸锂跌破20万元一线

碳酸锂主力合约收跌5.54%,报196750元/吨。

光大期货表示,近一周以来,碳酸锂期货价格持续下跌,周一再度创下上市以来新低。现货方面同样低迷,工业级碳酸锂市场均价跌至23.5万元/吨,相比上周下跌1.6万元/吨;国内电池级碳酸锂市场均价跌至24.7万元/吨,相比上周下跌1.9万元/吨。目前碳酸锂处于供应旺季,碳酸锂产量较上周小幅增加。青海盐湖端进入季节性高产季节,锂云母产线恢复,并有新产线投产,碳酸锂产量稳定增加;江西地区矿山开工逐步恢复;四川地区随着大运会闭幕,冶炼厂陆续复工。矿端与盐湖端生产持续放量,碳酸锂供给压力明显加大。然而,在当下需求淡季,电池厂对原料采购并不急迫,正极材料开工率在7月回落,带来正极产量环比的减少,配合下游买涨不买跌的心态,碳酸锂的需求与价格持续被压制。在供增需减的环境下,悲观情绪或继续左右盘面,期货价格将继续将跟随现货价格下探。

银河期货表示,目前下游淡季,smm预估8月三元材料和磷酸铁锂产量环比小幅下行,电池厂对原料采购并不急迫,拖累上游需求和价格。而碳酸锂的供应却因矿端放量和盐湖生产旺季逐月增加。供增需减环境下,悲观情绪蔓延,现货价格下方仍有空间,期货也将跟随下探。7月冶炼厂库存增加,下游库存减少,总库存小幅增加。下游买涨不买跌的心态似乎在重复一季度的走势,需等待情绪释放完毕后价格企稳,下游补库热情才会被点燃。从高频数据跟踪来看,下游正极材料普跌,意味着需求尚未回暖,但进口矿利润和碳酸锂生产利润等濒临亏损也将影响碳酸锂的出货量,后市需要关注资金风险偏好及下游开工率的变化。

【今日期市热点及未来焦点】