- 小

- 中

- 大

- 超大

【近日玻璃市场大事】

1. 隆众资讯:全国浮法玻璃样本企业总库存4163.4万重箱

据隆众资讯,截至2023年8月17日,全国浮法玻璃日产量为16.8万吨,环比+0.87%。本周(20230811-0817)全国浮法玻璃产量117.13万吨,环比+0.89%,同比-1.08%。浮法玻璃行业开工率为80.98%,环比持平;浮法玻璃行业产能利用率为82.16%,环比+0.71%。本周(20230811-0817)浮法玻璃行业平均开工率80.98%,环比持平;浮法玻璃行业平均产能利用率81.83%,环比+0.73%。本周无产线点火或者放水,但由于部分前期已点火产线陆续出玻璃,故日产量增加。下周暂无明确点火或者冷修产线,但前期保窑的生产线或将陆续恢复生产,供应量或将增加。

2. 工信部:1-7月光伏压延玻璃累计产量1372万吨,同比增加67%

据工信部消息,产量方面,1-7月,光伏压延玻璃累计产量1372万吨,同比增加67%,其中7月产量215.5万吨,同比增加58.9%。价格方面,1-7月,2毫米、3.2毫米光伏压延玻璃平均价格为18.4元/平方米、25.6元/平方米,同比分别下降12.3%、5.7%,其中7月平均价格为17.8元/平方米、25.5元/平方米,同比分别下降16.5%、7.7%。

3. 郑商所仓单日报数据

据8月17日郑商所仓单日报数据显示,玻璃期货仓单775张,环比上个交易日减少55张;纯碱期货仓单218张,环比上个交易日减少685张。

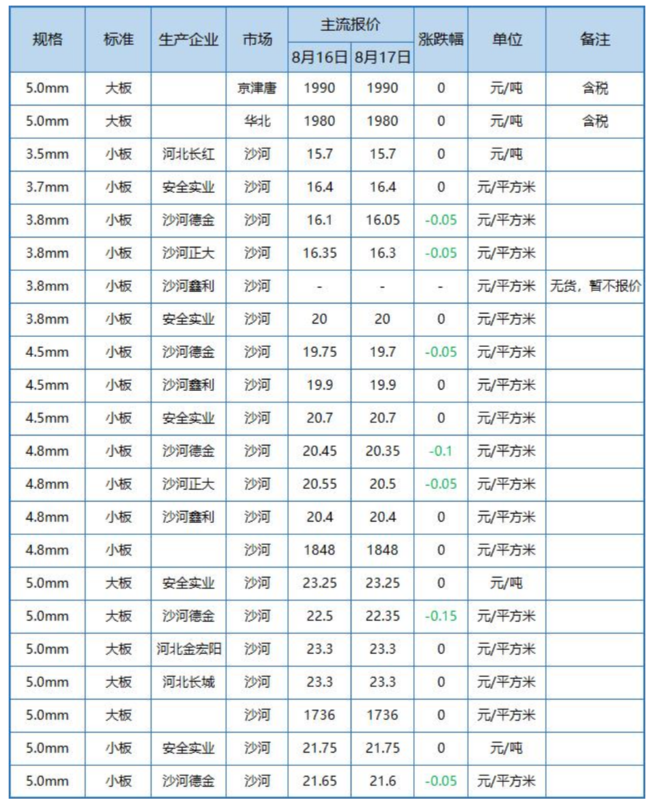

4. 据隆众资讯,8月17日华北地区玻璃价格少数下行

【玻璃期货产业链一览】

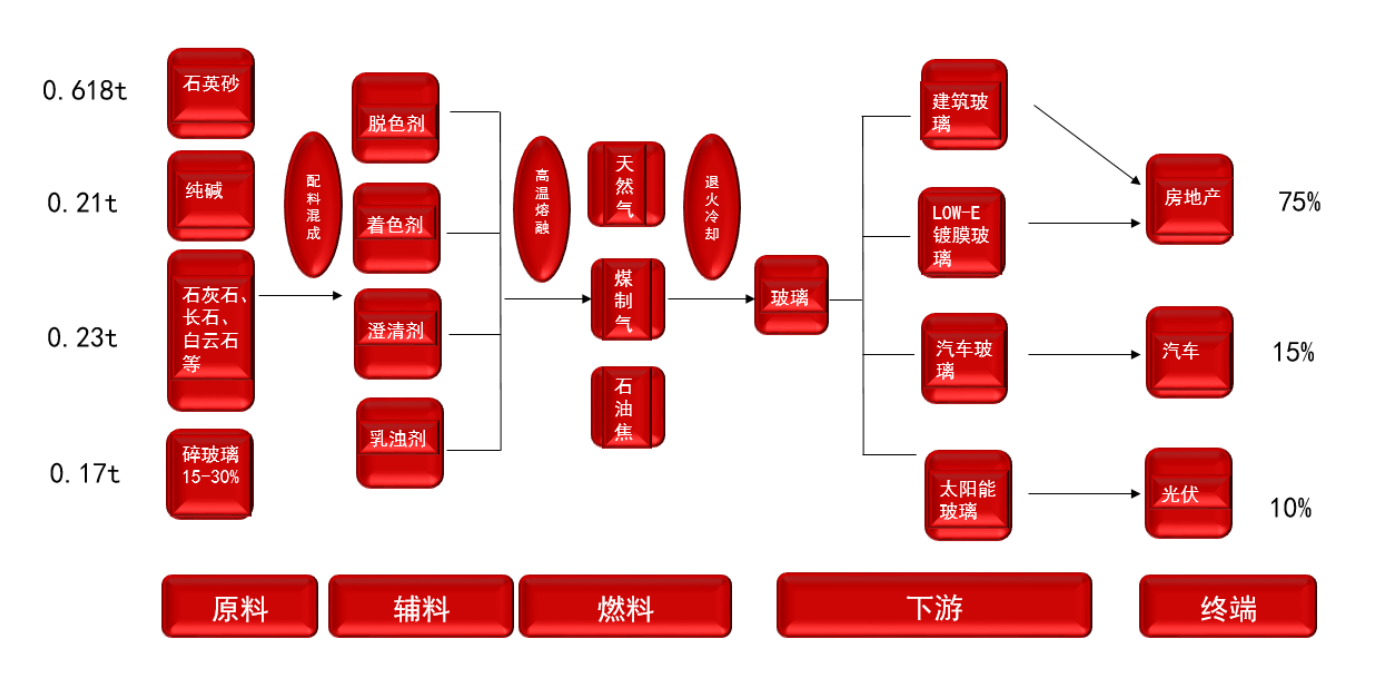

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

【玻璃库存季节性特点】

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

【玻璃价格季节性特点】

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

【期货市场概况】

截至8月17日15点收盘,郑商所玻璃期货合约全线上涨。其中主力合约FG401收盘1586元/吨,涨幅为2.45%,合约持仓量日内增加6292手,总持仓达到79.38万手。

【玻璃基差分析】

据金十期货APP基差日历,今日玻璃期货主力合约FG401期价基差为394元/吨,较上一交易日下降,基差率从21.5%下降至19.9%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:玻璃期货主力合约今日净持仓-79145手,处于净空头状态,较前一交易日的-79207手有所减少。前20席多头增持9841手,前20席空头增持5587手。其中,位列前五多空共增仓14067手,其中多头增仓12783手,空头增仓1284手。

值得注意的是,多空排名前20席机构当中,有1席进行了空转多的操作,中信建投期货多单增持8854手的同时空单增持3559手,或表明其认为后市仍有上涨空间,多单择机入场。

【机构研报对于玻璃期货的深度解读】

广发期货:当前虽然价格高位,但暂无下跌驱动,建议观望(中性)

产销有走弱迹象,但盘面依然保持坚挺,在宏观地产政策预期以及旺季备货的利多情绪驱动下盘面偏强,现货跟随盘面情绪进一步提涨,09基差处于偏高位置。前期下游补货投机行为,带动上游厂家去库,玻璃库存处于中性位置, 压力不大,利多因素驱动之下上行阻力较小。近期下游深加工订单环比微幅好转,当前下游原片库存5-6成左右,可消化一段时间,高价现货下,下游拿货意愿降低。但进入8月,临近金九银十旺季, 需密切关注市场所预期的地产宽松政策落地情况以及现货市场的补库节奏及情绪变化,当前虽然价格高位,但暂无下跌驱动,建议观望。

广州期货:短期矛盾暂不明显,建议观望(中性)

近期各区域产销出现明显下滑,沙河部分厂家出台促销方案,其它地区总体以稳价为主。供给端变化不大,产量持平。需求端,截至2023年8月中旬,深加工企业订单天数20.1天,较上期+2.8天,环比+16.18%。下游阶段性补库告一段落后,短期供给恢复,需求回落,基本面偏弱,但9-10月旺季预期暂且无法证伪,价格稳价,盘面小幅震荡,多空博弈,远月供给压力压力尚在,短期矛盾暂不明显,建议观望。

弘业期货:厂家挺价意愿明显但高价货抑制下游补库需求(中性)

目前部分地区产销虽有回落,但整体成交量尚可,且原片企业库存低位对价格支撑力尚可。随着旺季时间临近,下游订单有所好转,采买积极性尚可。厂家挺价意愿明显但高价货抑制下游补库需求。保交楼需求存在,对近月有支撑。主力合约01深贴水说明市场对01需求偏悲观,暂无明显驱动,高供应增速叠加高利润理论上难以持续。

国投安信期货:新开工持续下滑带来的竣工承压,01合约预计表现偏弱(中性偏空)

沙河受暴雨影响的两条产线近期将复产,对市场信心有一定影响,现货成交有所放缓,沙河小板价格回落。中下游经过7月份以来补库,原片库存有所回升,但整体压力不大,除沙河地区贸易商库存中性偏高外,其他地区不高,后续仍存在补库的空间,但需要有加工订单的配合。供给端,利润驱动,今年净增加产能5.3%,后续仍有新增投产。8月中旬加工订单环比改善,预计现货大幅下跌概率较低,09贴水格局下,期价预计震荡走势为主。01,长期来看,新开工持续下滑带来的竣工承压,表现偏弱。中期,关注地产实际政策出台情况及下游订单情况。

【未来关注的风险因素】

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。