- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. Mysteel:全国45个港口进口铁矿库存为12050.99万吨,较上周增105.08万吨

Mysteel统计全国45个港口进口铁矿库存为12050.99,环比增105.08;日均疏港量326.72增9.87。分量方面,澳矿5392.75增77.97,巴西矿4418.86增20.91;贸易矿7480.48增43.76,球团542.57增7.66,精粉974.13增11.11,块矿1618.68增52.87,粗粉8915.61增33.44。(单位:万吨)

2. Mysteel:预计铁水日均检修/复产合计影响量继续增加1万吨

据Mysteel周度高炉钢厂调研样本,本周实际检修/复产合计日均影响量为增加2万吨。从分区域看本周检修/复产影响量来看,增量主要体现在华北区域,前期受环保限产的高炉复产后部分在本周体现,因而铁水出现小幅的回升;另外本周西北区域有小幅减量,主要是由于高炉不饱和生产。从下周停复产计划来看,预计日均检修/复产合计影响量继续增加1万吨,产能利用率回升为主。

3. Mysteel调研247家钢厂高炉开工率84.09%,环比上周增加0.29%

Mysteel调研247家钢厂高炉开工率84.09%,环比上周增加0.29%,同比去年增加6.19%;高炉炼铁产能利用率91.79%,环比增加0.76%,同比增加7.90%;钢厂盈利率58.87%,环比下降2.60%,同比下降3.90%;日均铁水产量245.62万吨,环比增加2.02万吨,同比增加19.84万吨。

【铁矿石期货产业链一览】

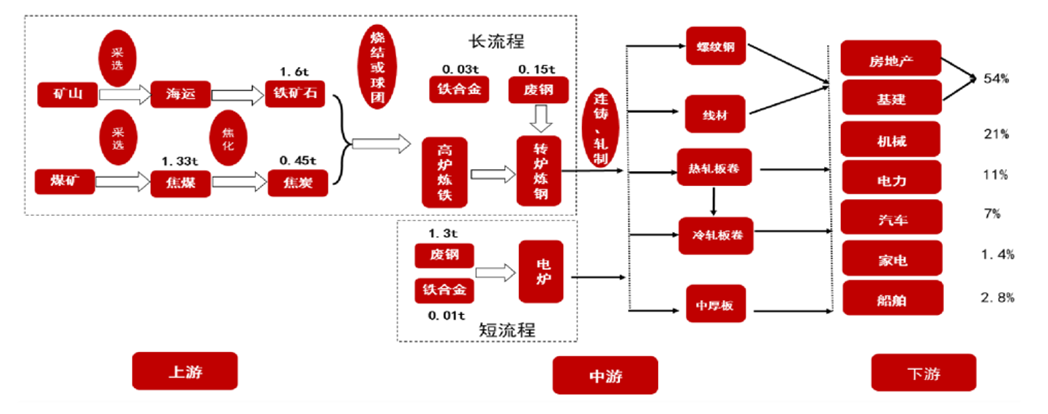

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

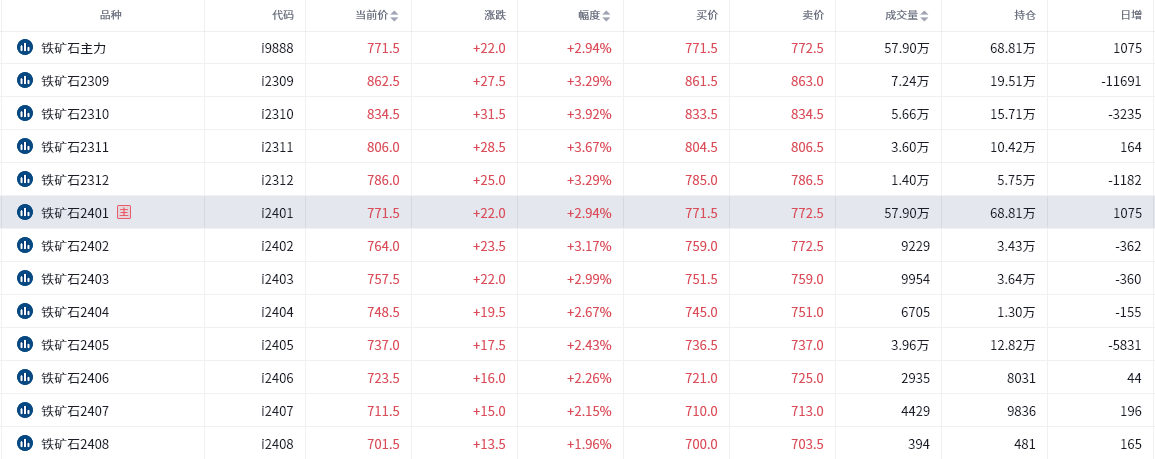

截至8月18日15点收盘,大商所铁矿石期货合约全线上涨。其中主力合约i2401收盘771.5元/吨,涨幅为2.94%,i2401合约持仓增加1075手,总持仓为68.81万手。

【铁矿石基差分析】

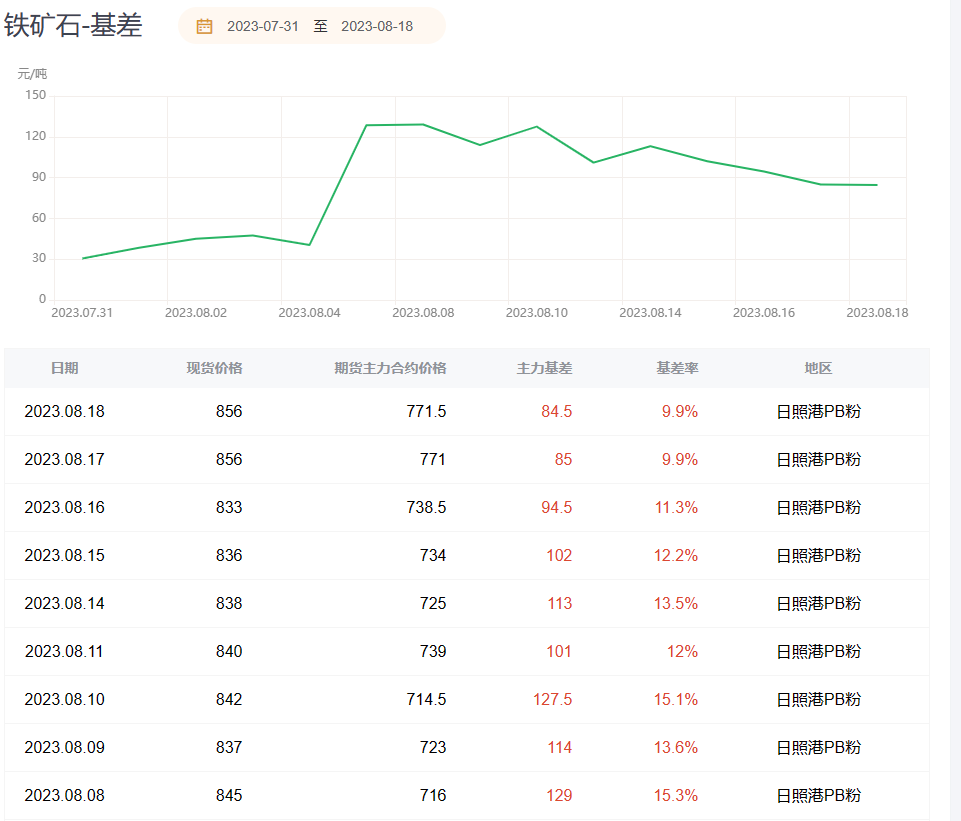

据金十期货APP基差日历,今日铁矿石期货主力合约i2401期价基差84.5元/吨,较上一交易日有所回落。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓37668手,处于净多头状态,较前一交易日的33304手有所增加。前20席多头增持4699手,前20席空头减持361手。其中,位列前五多空共增仓4961手,其中多头增仓9181手,空头减仓4220手。

值得注意的是,多空排名前20席机构当中,有1席机构进行了空转多的操作,另有1席机构进行了多转空的操作,浙商期货在增持1108手多单的同时增持482手空单,申银万国期货在减持5938手多单的同时减持834手空单,或表明两家机构对于铁矿石后市有着不同的看法。

【机构研报对于铁矿石期货的深度解读】

国投安信期货:铁水产量偏高和人民币持续贬值的情况下,预计铁矿期价走势震荡为主(中性)

目前海外发运回升,国内到港量增加,供应端逐步恢复正常。需求端铁水继续复产并重回高位,政策限产开始进入落地阶段,但限产的执行力度和方式等细则仍然有待进一步明确,对铁矿现实需求影响不大。短期来看在铁水产量偏高和人民币持续贬值的情况下,我们预计铁矿期价走势震荡为主。

银河期货:铁矿基本面供需紧平衡预计得到维持,盘面价格有望呈现偏强走势(看多)

8月份非建材消费量持续维持高位,而建材消费量同比大幅回落,同时当前市场对8月份建材的偏弱预期并未改变。当前铁矿估值低位,同时粗钢平控预期得到较多消化,金融资金加快抄底入场。8月份主导铁矿价格核心因素在宏观预期向好博弈粗钢平控政策。供应端,海外铁矿发运平稳增加,但海外高炉积极增产,海外铁矿消费量有望较快回升分流国内铁矿高供应,预计国内铁矿供需难以打破当前紧平衡格局。整体来看,当前宏观预期向好、叠加海外资金对国内经济修复较为乐观,铁矿基本面供需紧平衡预计得到维持,盘面价格有望呈现偏强走势。

国信期货:宏观情绪方面近期也有所回暖,操作上建议短线偏多参与(看多)

周五铁矿石延续强势,高位震荡。供需情况看,钢联数据显示铁水产量走强,铁矿石需求回暖,市场预期中的减产未发生,前期在悲观预期打压的情况下,盘面估值较低,有修复动力。宏观情绪方面近期也有所回暖,推动盘面上行。操作上建议短线偏多参与。

光大期货:多空交织下,预计铁矿石价格短期呈现区间震荡走势(中性)

基本面来看,上周海外发运量明显回升,台风影响解除后到港量环比增加至年内高位。需求端,高炉开工率、产能利用率环比继续增加。铁水产量环比增加2.02万吨至245.62万吨、疏港量环比增加9.87万吨至326.72万吨。钢厂利润较前期有所收缩,处于盈亏平衡附近。港口库存环比累库105万吨至1.2亿吨。钢厂库存环比下降23万吨至8366万吨。平控/压减粗钢产量预期仍在,但具体执行时间、力度还未明确。多空交织下,预计铁矿石价格短期呈现区间震荡走势。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。