- 小

- 中

- 大

- 超大

【近日棉花市场大事】

1. 张家港保税区棉花总库存2.6万吨

据张家港保税区纺织原料市场,截至8月18日,张家港保税区棉花总库存2.6万吨,较前一周环比增加2%;其中,保税棉2.2万吨,较前一周环比增加4%,非保税棉0.3万吨,较前一周环比减少9%。从进口棉来源地来看,张家港保税区棉花库存中:美棉占比58%,较前一周减少3.23个百分点;巴西棉占比4.2%,较前一周减少0.41个百分点;印度棉占比0.9%,较前一周减少0.21个百分点;其他国家及地区占比36%,较前一周增加3.86个百分点。当周进口棉进出入库动态变化情况,张家港保税区棉花库存中,出库1461.816吨,入库2449.855吨,净入库(988.04)吨。

2. 截至8月11日美棉On-Call周报

据美国商品期货交易委员会(CFTC)最新数据,截至8月11日,

①美棉ON-call未点价卖出订单79325手,环比增加4120手;未点价买入订单66172手,环比增加256手;

②ICE期棉2310合约上卖方未点价合约为0手,较此前一周增加0手;

③ICE期棉2312合约上卖方未点价合约为54184手,较此前一周增加3339手;

④ICE期棉2403合约上卖方未点价合约为9449手,较此前一周增加195手;

⑤ICE期棉2405合约上卖方未点价合约为5422手,较此前一周减少17手;

⑥ICE期棉2407合约上卖方未点价合约为5363手,较此前一周增加69手;

⑦ICE棉花期货盘面2023/24年度(8月至次年7月)的ON-CAll合约未点价卖出订单为74418手,环比增加3586手。

3. USDA干旱报告:美国棉花干旱区域约24%

USDA最新干旱报告显示,截至8月15日当周,约24%的美国棉花种植区域受到干旱影响,而此前一周为21%,去年同期为61%。

4. 中国棉花信息网:8月17日储备棉成交率100%

据中国棉花信息网,8月17日储备棉销售资源12002.1335吨,实际成交12002.1335吨,成交率100%。平均成交价格17417元/吨,较前一日下跌99元/吨,折3128价格17986元/吨,较前一日下跌32元/吨。新疆棉成交均价17318元/吨,较前一日下跌336元/吨,新疆棉折3128价格17916元/吨,较前一日下跌309元/吨,新疆棉平均加价幅度563元/吨。进口棉成交均价17425元/吨,较前一日下跌81元/吨,进口棉折3128价格17991元/吨,较前一日下跌12元/吨,进口棉平均加价幅度638元/吨。7月31日至8月17日累计成交总量148033.4476吨,成交率100%。

【棉花期货产业链一览】

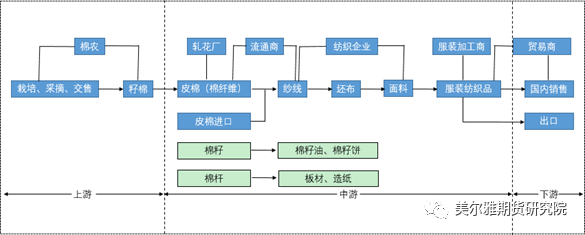

据美尔雅期货报告,棉花在产业链中所处位置,大致可以由下图所示:

棉花是世界上最主要的农作物之一,产量大、生产成本低,使棉制品价格比较低廉。棉纤维能制成多种规格的织物,从轻盈透明的巴里纱到厚实的帆布和厚平绒,适于制作各类衣服、家具布和工业用布。

上游为棉花种植业,主要产地为新疆。我国棉花种子市场由杂交棉、新疆常规棉和内陆常规棉三类构成,是我国主要经济农作物之一,农户留种比例少,2020年杂交棉种子和新疆常规棉种子商品化率为100%,内陆常规棉种子商品化率为89.15%。近几年,我国棉花产量较为稳定,总体维持在500万吨以上。

中游为棉花制造业,主要包括轧花厂、流通商、纺织企业、服装加工商等四个主体,中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板棉花生产的主流工艺,约占平板棉花总量90%以上。

下游为具体应用和消费者。

【棉花现货市场概况】

据金十期货APP现货报价显示,今日棉花现货价格普遍下跌,现货价格跌幅在40-100元/吨之间。

【期货市场概况】

截至8月18日15点收盘,郑商所棉花期货合约全线上涨。其中主力合约CF401收盘为16955元/吨,涨幅1.01%,合约持仓量今日减少22123手至56.31万手。

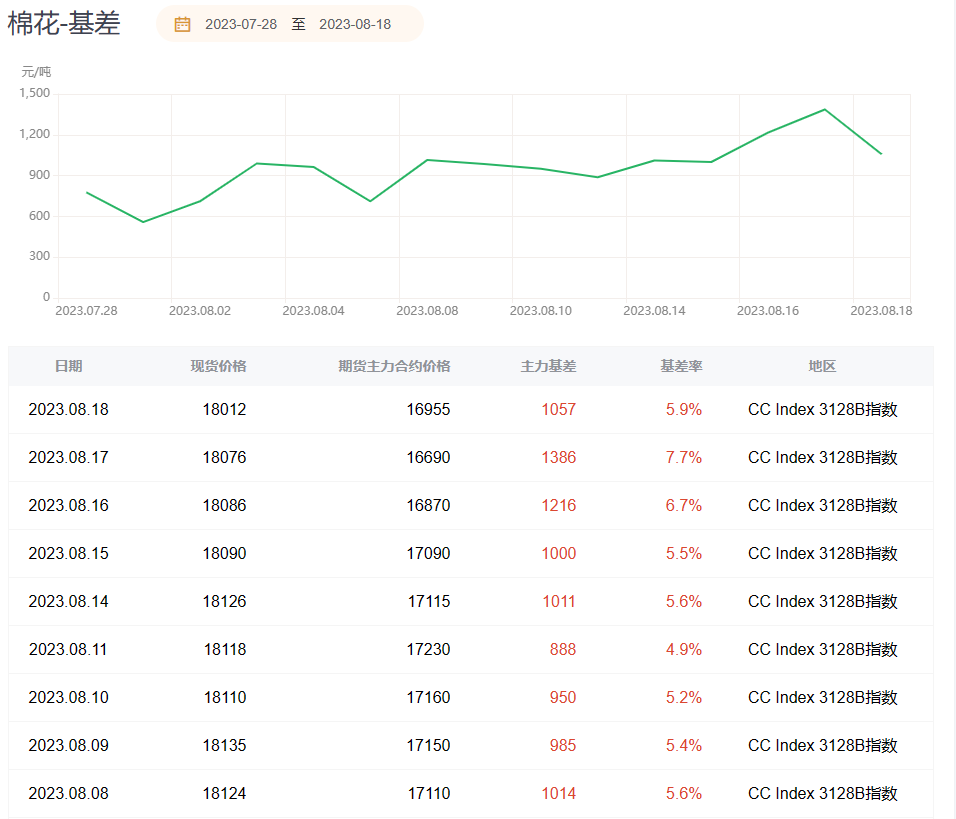

【棉花基差分析】

据金十期货APP基差日历,今日棉花期货主力合约CF401期价基差为1057元/吨,较上一交易日有所回落,基差率从7.7%回落至5.9%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棉花期货主力合约今日净持仓-60573手,处于净空头状态,较前一交易日的-53371手有所增加。前20席多头减持13857手,前20席空头减持6490手。位列前五多空共减仓4431手,其中多头增仓1934手,空头减仓6365手。在多空排名前20席机构当中,今日没有机构进行多转空或空转多的操作。

【机构研报对于棉花期货的深度解读】

国投安信期货:短期郑棉或有所回调,操作上暂时观望(中性)

昨天美棉继续回调,美棉德州主产区迎来一些降雨,短期全球棉花需求仍偏弱,继续关注美棉的天气情况;7月份,服装鞋帽、针、纺织品类商品零售额为961亿元,同比增长2.3%,环比下降22.37%,短期旧作偏紧的预期仍要看后续旺季的表现,新年度减产和轧花厂抢收,仍是中长期看多的主逻辑,但近期也有声音,新疆减产不及预期,短期需求仍处于淡季中,短期郑棉或有所回调,操作上暂时观望。

上海中期期货:整体维持谨慎,预计短期棉花价格区间震荡为主(中性)

本轮储备棉抛售进口棉及国内棉花同时进行,在一定程度上增加棉花供应。下游纯棉纱市场整体延续淡季行情,坯布端表现亦是如此。在淡季行情下织厂生产意愿不高,整体开机率稳中有降,目前开机水平在56.7%附近。目前常规品种出货情况不佳,织厂实际让价成交。目前织厂累库存维持累积,织厂平均库存水平在31.2天左右,部分厂家库存压力较大。近期棉纱价格稳中偏弱,加上下游淡季行情,织厂目前采购棉纱随用随买为主,整体维持谨慎。预计短期棉花价格区间震荡为主。

东吴期货:前期多单止盈离场,等待新的指引再择机入场(中性)

宏观因素扰动,美元持续走强,美棉冲高回落,拖累郑棉下行。从基本面看,天气炒作阶段性降温,需要关注实际产量与预期差异。政策端调整迅速,日均抛储量增加2000吨,成交均价回落,棉价上方承压。同时,抢收和下半年消费向好预期仍存,抛储维持100%成交,对棉价构成支撑。操作上,前期多单止盈离场,等待新的指引再择机入场。

光大期货:市场情绪较前期转弱,预计郑棉价格短期维持震荡偏弱走势(中性偏空)

国际市场方面,美元指数持续震荡,对美棉价格的影响还在持续。美棉出口周报公布,截至8月10日,美国陆地棉出口净销售当周值4.2万吨,出口装运量当周值为4.6万吨,均有所改善,中国仍是最大的购买国。国内市场方面,郑棉价格持续下跌,市场众说纷纭,宏观数据较弱、疆棉产量传言、套保盘进场、下游需求较弱都可能是导致郑棉下跌的主要因素,市场情绪较前期转弱,预计郑棉价格短期维持震荡偏弱走势,关注新棉产量调研结果及“金九银十”需求恢复情况。

【未来关注的风险因素】

1. 新疆棉花产量;

2. 纺织企业复产情况;

3. 棉花生产地气候变化;

4. 国家农业补贴政策;

5. 化纤价格变化;

6. 棉花厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 印度棉花产量;

10. 全球经济复苏情况。