- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. 德兰港口7月向中国出口铁矿石减少至3720.66万吨

澳大利亚皮尔巴拉港口管理局(PPA):黑德兰港口7月铁矿石出口下降至4374.29万吨,6月份为5192.9万吨。黑德兰港口7月向中国出口3720.66万吨铁矿石,6月份为4559.7万吨。澳大利亚丹皮尔港7月份铁矿石出口量为1161.33万吨,6月为1200.41万吨。

2. 中国45港进口铁矿石库存总量环比上周一增加20万吨

Mysteel统计中国45港进口铁矿石库存总量12001.12万吨,环比上周一增加20万吨,47港库存总量12616.12万吨,环比增加31万吨。具体来看,本期除华东地区港口库存下降,沿江持稳外,其余三个区域港库较上周一均有增量,东北和华南两地区随着上周卸货入库量增多,华北受上周压港现象严重影响,船只靠泊卸载速度加快,致使该三个区域港口库存均有不用程度的增加。华东主因区域内港口铁矿石疏港量偏高,加上个别港口到港欠佳,致使区域内港库环比下降。

3. 巴西商贸部:8月第3周累计装出铁矿石2265.24万吨

2023年8月第3周,共计14个工作日,累计装出铁矿石2265.24万吨,去年8月为3330.36万吨。日均装运量为161.8万吨/日,较去年8月的144.8万吨/日增加11.74%。

4. 中国45港铁矿到港总量2237.5万吨,环比减少943.3万吨

据Mysteel,8月14日-8月20日中国47港到港总量2362.9万吨,环比减少920.3万吨;中国45港到港总量2237.5万吨,环比减少943.3万吨;北方六港到港总量为1043.8万吨,环比减少652.8万吨。

5. 澳洲巴西铁矿发运总量2667.6万吨,环比增加88.5万吨

据Mysteel,8月14日-8月20日澳洲巴西铁矿发运总量2667.6万吨,环比增加88.5万吨。澳洲发运量1839.3万吨,环比增加65.1万吨,其中澳洲发往中国的量1548.2万吨,环比减少3.1万吨。巴西发运量828.3万吨,环比增加23.4万吨。全球铁矿石发运总量3257.0万吨,环比增加299.9万吨。

6. FMG将新建年产4000万吨的铁矿

据Mysteel,澳大利亚矿业巨头FMG的一家子公司Chichester Metals已向监管机构申批在西澳纽曼西北80公里处建造一座新铁矿—— Nyidinghu矿。该矿区开发范围约92301公顷,价值约20亿美元(31亿澳元),计划在26年内每年生产约4000万吨铁矿石,预计将于2028年产出第一批矿石。

【铁矿石期货产业链一览】

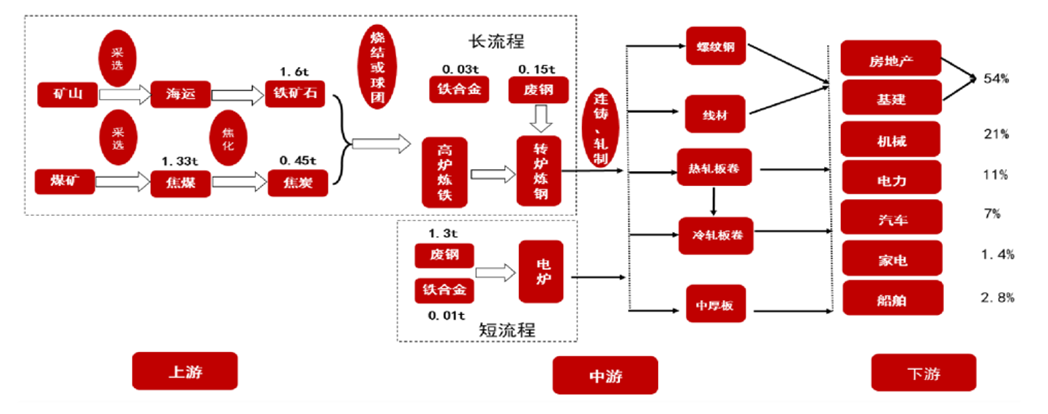

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

截至8月22日15点收盘,大商所铁矿石期货合约多数上涨。其中主力合约i2401收盘805.5元/吨,涨幅为4.47%,i2401合约持仓增加1.31万手,总持仓为67.64万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓54132手,处于净多头状态,较前一交易日的46093手有所增加。前20席多头增持18789手,前20席空头增持7614手。值得注意的是,位列前五多空共增仓10114手,其中多头增仓8813手,空头增仓1301手。

【机构研报对于铁矿石期货的深度解读】

混沌天成期货:矿价走势偏强震荡运行(看多)

由于今年粗钢平控政策各地区钢厂指标差异较大,短期执行减限产计划的企业不多,且因建材亏损较大,目前计划降低建材产量来实现平控要求的企业较多,短期对铁水产量影响有限。昨日铁矿港口现货成交小幅增加,但远期美元货成交有所回落,目前PB粉落地利润依然为正,显示国内需求仍相对强于国外。综合而言,短期铁矿市场供需格局偏稳,库存变动也不大,矿价走势偏强震荡运行。

西南期货:铁矿石短期偏多(看多)

全年粗钢平控的政策将逐步落地,这将在中期内压制铁矿石需求。但从短期来看,近两周全国高炉产能利用率明显回 升;国际铁矿石发运量与往年相近反映出铁矿石供应节奏正常;铁矿石港口库存处于历年同期常见水平。总结来说铁矿石基本面短期偏多中期偏空。从估值角度来看,铁矿石现货指数在110美元上下波动,估值处于常见水平。从技术分析角度来看,铁矿石期货主力合约持续反弹或挑战前高阻力位。策略上,我们建议投资者轻仓参与。

光大期货:铁矿石价格短期呈现高位震荡走势(中性)

基本面来看,上周海外发运量有所增加,到港量有所回落。需求端,压减粗钢产量政策,预期仍比较反复,在限产政策落地之前,市场预期博弈应该会继续,需继续等待铁水下降拐点的出现。且现实方面,铁水产量、疏港量仍然持续增加。偏紧基本面格局继续,当前下游钢厂库存小幅去库,港口库存小幅累库。多空交织下,预计铁矿石价格短期呈现高位震荡走势。

恒泰期货:预计铁矿石短期盘面宽幅震荡(中性)

矿价以钢价为锚,下游钢材终端需求主导盘面价格走势。钢厂复产叠加原料库存低位,铁矿需求维持一定韧性,但考虑到近期多省市粗钢平控政策传出的消息对铁矿利空,预计短期盘面宽幅震荡。中长期看,随着海外供给的增加,及粗钢平控政策的落地,铁矿港口累库压力加大,将对铁矿石远月合约的估值形成压制。

国投安信期货:预计铁矿期价走势震荡为主(中性)

铁矿海外发运继续回升,国内到港量自超高位回落,但整体供应基本同比仍处偏高水平,结构性资源偏紧的问题尚存。需求端铁水继续复产并重回高位,平控执行力度暂不及预期,炼钢利润则快速收缩。短期来看,铁水产量仍居高不下,但碳元素短期偏强势压制铁矿表现,预计铁矿期价走势震荡为主。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。