- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨多跌少。焦煤涨超5%,焦炭、纯碱、铁矿石涨超4%,沪锡涨超2%,甲醇、苹果、螺纹钢涨近2%;跌幅方面,菜粕跌超3%,集运指数(欧线)、豆粕跌超2%,低硫燃料油(LU)跌近2%。

资金流向:

截至08月22日15:00,国内期货主力合约资金流入方面,沪深300 2309流入7.93亿,铁矿石2401流入7.67亿,十年国债2312流入7.32亿;资金流出方面,白糖2401流出6.33亿,中证500 2309流出5.62亿,沪金2310流出5.15亿。

成交量:

截至08月22日15:00,国内期货主力合约成交量方面,纯碱主力成交337.06万手,豆粕主力成交173.65万手,螺纹主力成交172.02万手;国内期货主力合约持仓量方面,豆粕主力持仓174.20万手,PTA主力持仓152.82万手,螺纹钢主力持仓145.18万手。

板块指数方面:

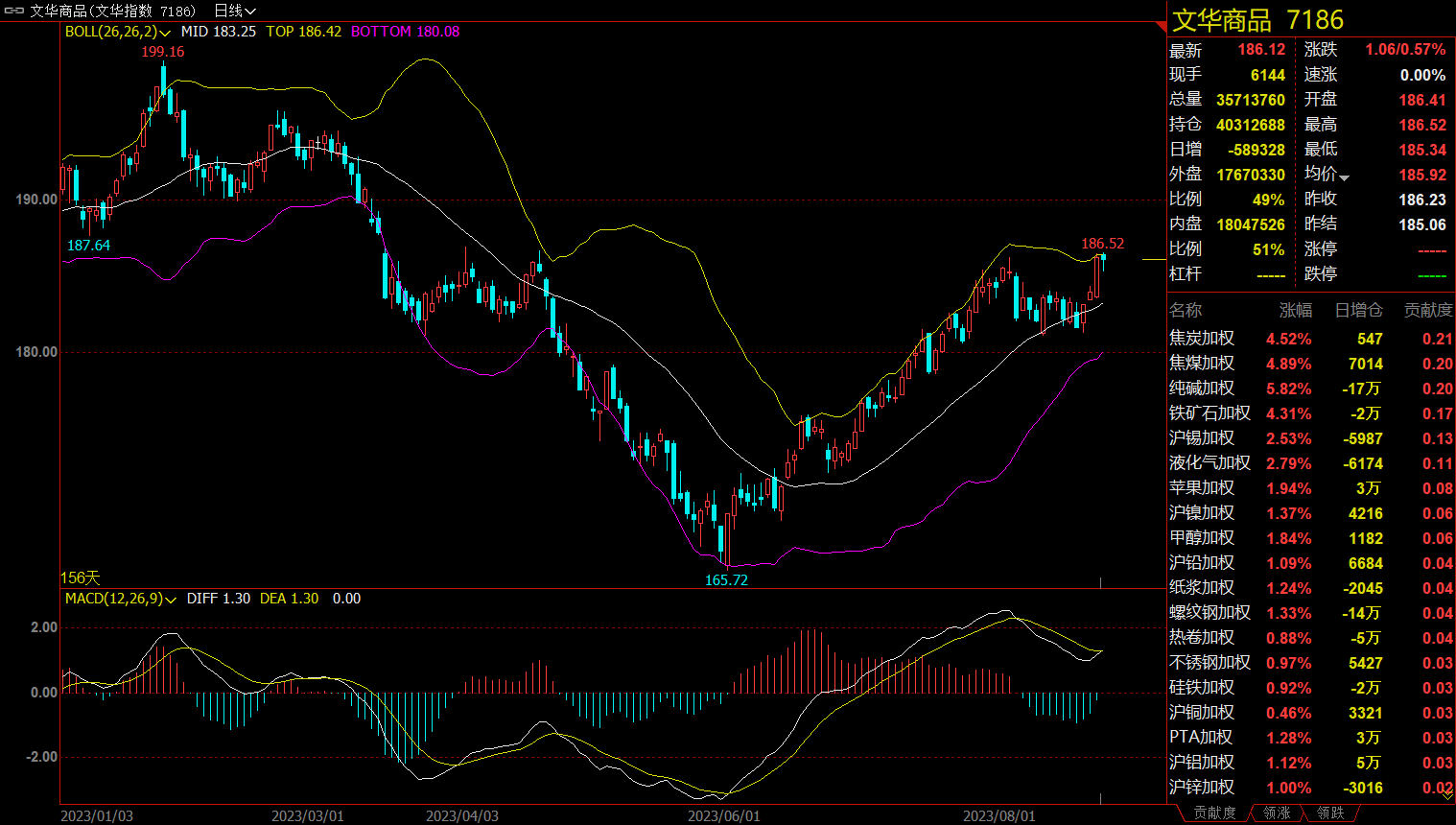

文华商品指数今日收涨0.57%,国内期货主力合约涨多跌少。

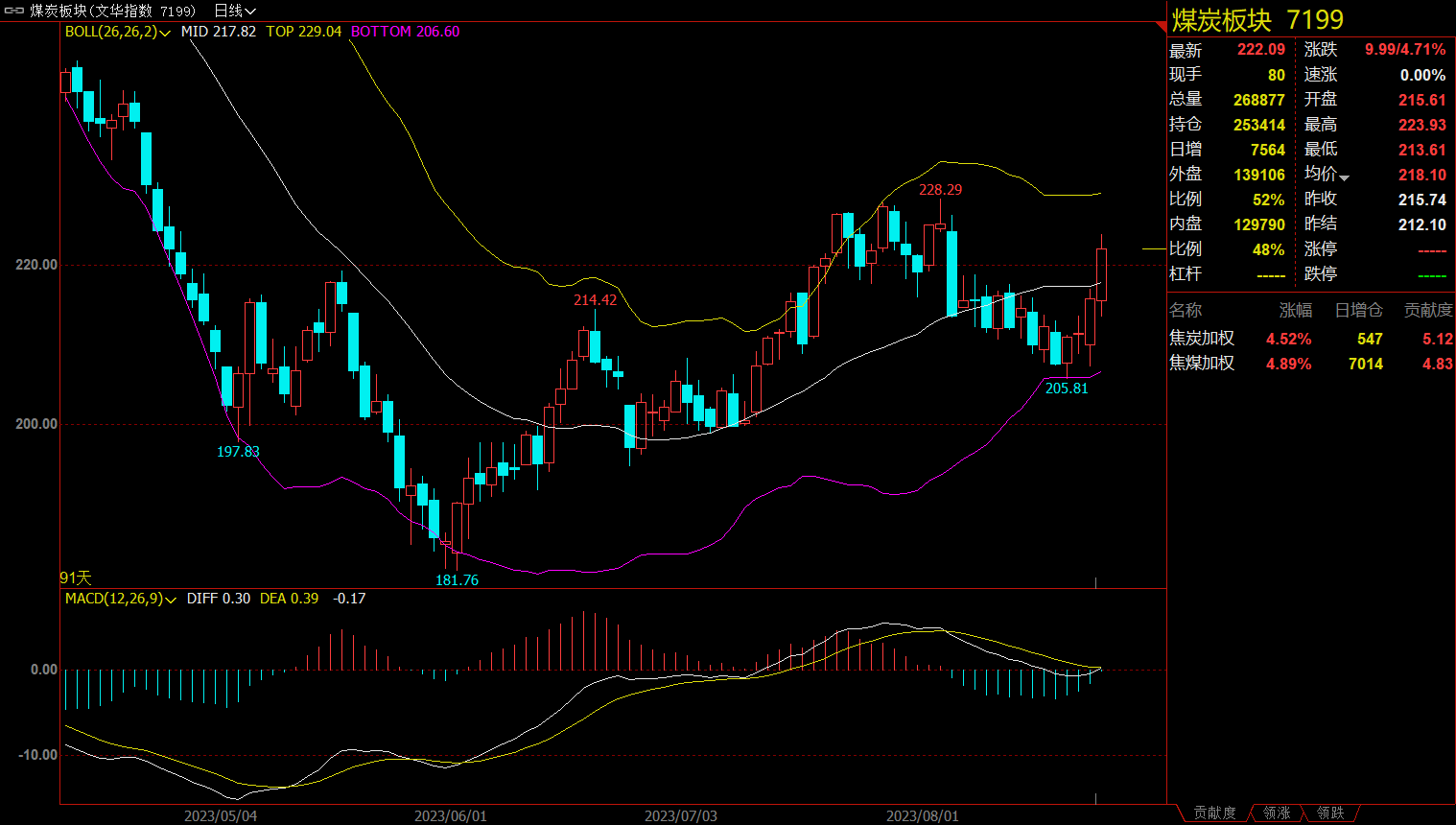

煤炭板块收涨4.71%,焦煤主力涨幅超5%。

钢铁板块收涨2.22%,铁矿石主力涨超4%。

有色板块收涨1.16%,连续两日出现上涨。

油脂链收跌1.33%,菜粕主力合约跌超3%。

【今日热门品种回顾】

焦煤主力合约:主产区安全事故频发,国内煤矿复产进程较缓

焦煤主力合约收涨5.30%,报1490元/吨。

国投安信期货表示,焦煤现货价格有不同程度的回落,但古交再出煤矿事故导致区域性焦煤供应收紧,对市场情绪形成了一定刺激。目前古交除山西焦煤五大矿以外均停产自查,设计约1200万吨产能,但影响时间预计不会很长,因此更多停留在阶段性情绪影响。蒙煤通关保持千车水平,澳煤持续反弹,进口煤供应基本暂稳。阶段性主焦煤供应的确有减量,盘面价格保留一定贴水,因此暂时保持震荡偏强走势。

广发期货表示,近期产地事故频发,上周古交和灵石地区受到事故影响,供给有所回落,盘面受情绪影响有所走强。但是焦炭提降使得市场情绪有所转弱,部分煤矿开始逐步累库,产地煤价仍有向下调整。当前粗钢压减仍未有效执行,多空博弈下,盘面波动较大,建议多热卷空焦煤策略暂且离场。

铁矿石主力合约:铁水产量高位,铁矿偏紧基本面格局持续

铁矿石主力合约收涨4.47%,报805.5元/吨。

东吴期货表示,铁矿走的逻辑依然是自身基本面的强势,铁水高位,铁矿需求好,预计盘面震荡偏强运行,操作上建议多铁矿空螺纹套利。

光大期货表示,基本面来看,上周海外发运量有所增加,到港量有所回落。需求端,压减粗钢产量政策,预期仍比较反复,在限产政策落地之前,市场预期博弈应该会继续,需继续等待铁水下降拐点的出现。且现实方面,铁水产量、疏港量仍然持续增加。偏紧基本面格局继续,当前下游钢厂库存小幅去库,港口库存小幅累库。多空交织下,预计铁矿石价格短期呈现高位震荡走势。

西南期货表示,铁矿石期货主力合约价格继续反弹。全年粗钢平控的政策将逐步落地,这将在中期内压制铁矿石需求。但从短期来看,近两周全国高炉产能利用率明显回 升;国际铁矿石发运量与往年相近反映出铁矿石供应节奏正常;铁矿石港口库存处于历年同期常见水平。总结来说铁矿石基本面短期偏多中期偏空。从估值角度来看,铁矿石现货指数在110美元上下波动,估值处于常见水平。 从技术分析角度来看,铁矿石期货主力合约持续反弹或挑战前高阻力位。策略上,我们建议投资者轻仓参与。

菜粕主力合约:菜粕下游需求逐渐进入淡季,市场多头集中获利平仓

菜粕主力合约收跌3.87%,报3332元/吨。

国信期货表示,国内油厂开工较上周略有下滑,但仍维持在200万吨的水平上,下游提货依然踊跃,豆粕累库迟缓,由于巴西、美国大豆物流均有一定的问题,国内港口大豆去库速度明显。国内豆粕现货相对坚挺。连粕合约在连日上涨后,美豆的调整以及人民币的止跌走强,市场多头集中获利平仓。由于当前现货市场仍未得到根本上的改善,市场近强远弱的格局延续,主力合约或跟随美豆进入调整行情。短线多单减持。

中财期货表示,美豆及菜籽产区天气降雨再次不佳,高温干旱天气将影响优良率的提升,继续关注产区天气状况。大豆因通关较慢,且巴拿马运河拥堵,影响油厂开机,压榨量有所降低。豆粕消费改善,市场成交和提货活跃。菜粕需求以水产刚需为主,下游需求逐渐进入淡季。综合来看,近期粕类盘面预计短期内将偏强运行。

【今日期市热点及未来焦点】