- 小

- 中

- 大

- 超大

过去一周,美联储官员暗示9月将跳过加息,但强劲的服务业PMI和初请数据提高了年内再度加息的可能性,并凸显出美国经济相对于其他经济体的韧性。美元指数录得周线八连阳,创九年来最长连涨纪录。油市方面,受沙特和俄罗斯延长自愿减少供应至年底的提振,国际油价升至九个月高位,布伦特原油收于90美元关口上方。

未来一周,美联储官员进入静默期将让投资者继续把目光聚焦在数据上,最重磅的当属美国8月CPI报告。欧洲央行将公布利率决议,但欧元区暗淡的经济前景和顽固的通胀形势让结果扑朔迷离。另外,三大能源机构将相继公布月度原油供需报告。

央行动态:欧洲央行9月利率决议悬念感拉满!欧元恐“凶多吉少”?

美联储方面:

在召开9月政策决议之前,美联储政策制定者已经非常明确地表达了两件事:他们并不急于加息,但也很少有人准备好宣布抗通胀的胜利。当前,即使是美联储更为鹰派的官员也同意在确定下一步行动时保持耐心,同时强调数据依赖。

静默期前最后发表讲话官员之一——达拉斯联储主席洛根表示,本月晚些时候再一次跳过加息可能是合适的,但跳过并不意味着停止,还有“工作要做”以实现足够限制性的政策。早些时候一向强硬的美联储理事沃勒称,政策制定者在加息方面可以“谨慎行事”。

尽管如此,美联储的利率路径仍面临诸多不确定性。芝加哥联储主席古尔斯比表示,潜在美国汽车工人联合会罢工可能会对决策产生实质性影响。另一方面,未来几周和几个月出乎意料的强劲数据可能会证实年底前再次加息的理由。市场目前预计美联储11月加息25个基点的可能性约为40%。

其他央行重要日程:

周四20:15,欧洲央行公布利率决议;20:45,欧洲央行行长拉加德召开货币政策新闻发布会。

在欧元区,经济前景正不断恶化,第二季度GDP环比增速从0.3%下调至0.1%,最新的PMI数据也显示8月份服务业和制造业经济活动萎缩加剧。与此同时核心通胀却居高不下。陷入两难困境的欧洲央行下周将召开政策会议,现阶段其决定仍充满悬念。Refinitiv预计该央行维持利率不变的可能性约为65%,这将是自2022年6月以来首次暂停加息。

然而,这可能引发对欧洲央行结束紧缩周期的预测。因此,如果欧洲央行决定不加息,那么它几乎肯定会维持鹰派立场,管理委员会中的鹰派人士可能会在同意暂停之前要求承诺进一步加息。这或给欧元带来有限的上行空间。而值得注意的是,在滞胀阴云的笼罩下,无论拉加德发表多少强硬言论,甚至是对经济的积极看法,恐怕都难以拯救欧元。

由于越来越多的人猜测欧洲央行将暂停激进的加息周期,对冲基金在短短一个月内就抛售了近90%的欧元净多头头寸。自7月中旬以来,欧元已下跌近5%,创自2014年以来最长的周线连跌。欧元接下来面临的考验将是1.05关口,此处可能吸引一些空头获利了结,因此成为大多期权交易商押注的支撑位。

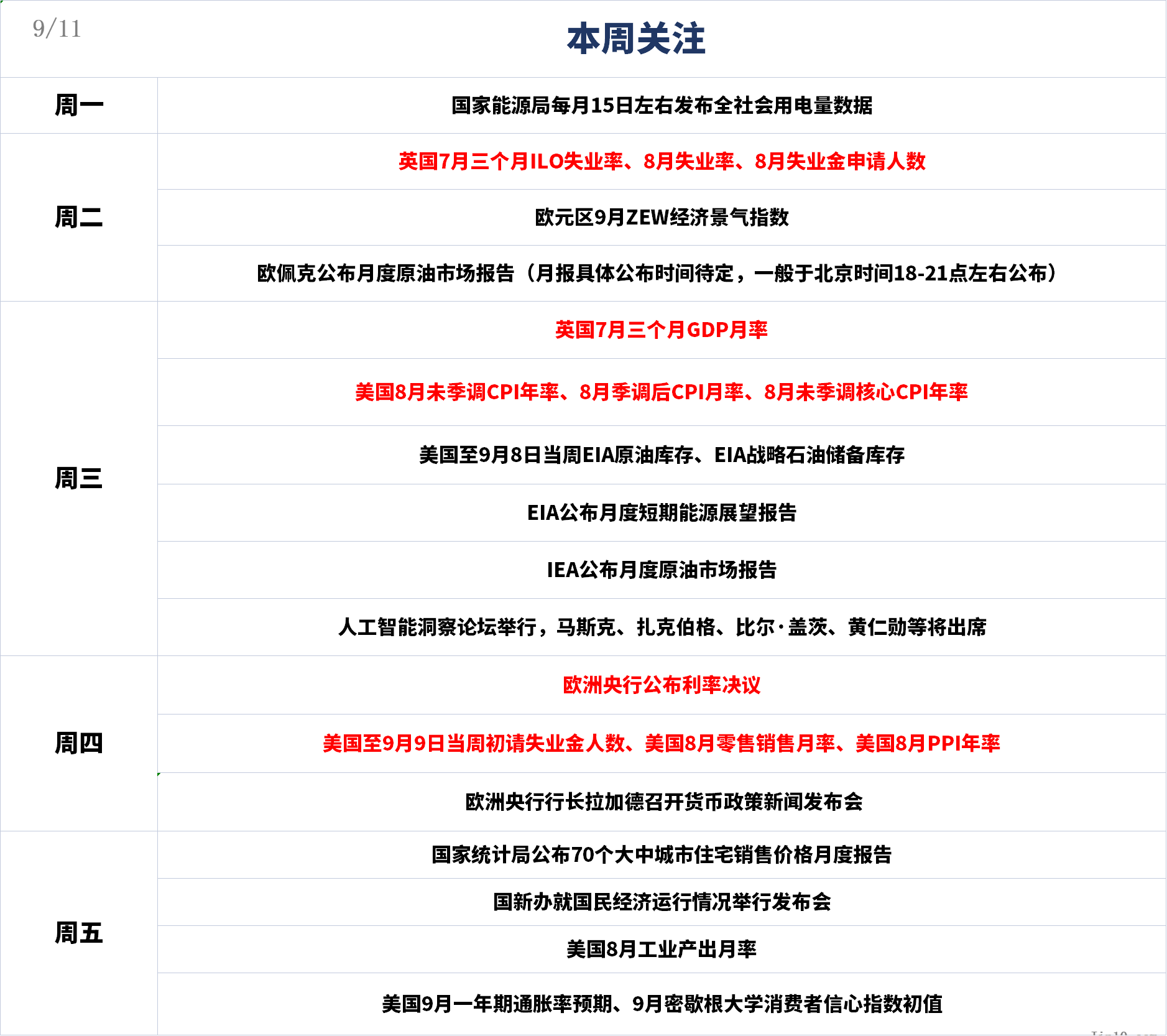

重要数据:CPI报告或喜忧参半,小心“恐怖数据”掀起更大风暴

周二14:00,英国7月三个月ILO失业率、8月失业率、8月失业金申请人数

周二17:00,欧元区9月ZEW经济景气指数;

周二待定,欧佩克公布月度原油市场报告

周三0:00,EIA公布月度短期能源展望报告

周三14:00,英国7月三个月GDP月率

周三16:00,IEA公布月度原油市场报告

周三20:30,美国8月未季调CPI年率、8月季调后CPI月率、8月未季调核心CPI年率

周三22:30,美国至9月8日当周EIA原油库存、EIA战略石油储备库存

周四20:30,美国至9月9日当周初请失业金人数、美国8月零售销售月率、美国8月PPI年率

周五21:15,美国8月工业产出月率

周五22:00,美国9月一年期通胀率预期、9月密歇根大学消费者信心指数初值

距离上一次联邦公开市场委员会(FOMC)会议已经过去近两个月,而在经历了平静的杰克逊霍尔事件之后,市场急需一些新的政策指引。在此之前,投资者将重点关注8月份CPI和零售销售数据。如果通胀升温且商品需求没有大幅减弱,那么对11月加息的预期可能会成为共识。

不过,通胀报告可能不会带来明确的信号。考虑到汽油价格飙升,整体通胀将显著上升,但核心通胀可能有望降温。除非这两个数据大幅超过或低于预期,否则市场的反应可能较为温和。另一方面,随着美国人应对能源价格上涨、债务水平上升以及信心减弱,投资者正密切关注消费者支出放缓的迹象。分析师认为,意外强劲的消费者支出可能是促使美联储接下来按下加息按钮的最大因素。

如果美国经济继续表现突出,那么美元可能还会出现更多涨幅。尽管如此,瑞银驻纽约的外汇策略师Vassili Serebriakov怀疑,虽然美元连续八周走强的时间异乎寻常地长,但其涨幅每周都在缩小。“市场已经相当看多美元,而增量空间很小。所以我认为美元很难大幅上涨”。

黄金目前已守住1915美元的支撑位,并略高于200日简单移动平均线(SMA)。随着美联储利率峰值存在不确定性,金价短期可能仍然对即将发布的数据高度敏感。Tastylive全球宏观主管伊利亚·斯皮瓦克(Ilya Spivak)表示,如果美联储最终需要在更长时间内维持高利率,“这对黄金来说将是最糟糕的情况”。

在英国央行行长贝利暗示利率正接近峰值后,其9月21日的政策决定也更加模糊,这使得下周二的就业市场报告非常重要,数据进一步的疲软可能会为那些持观望态度的政策制定者提供证据。英国央行首席经济学家Huw Pill此前也表示他可能会考虑支持9月暂停加息,以便有更多时间评估经济前景。市场当前预计英国央行9月加息25个基点的可能性超过70%,到明年2月之前再加息的可能性超过50%。

公司财报

随着美股财报季结束,美股投资者将注意力转向下周的宏观经济数据,他们急需看到更多软着陆的证据,以从最近的下跌中恢复反弹动力。尽管标普500指数较7月高点已下跌约 5%,但其今年迄今仍上涨16%,大多数策略师和投资者目前仍维持信心。乐观的理由包括美国经济相对欧洲和亚洲表现更优,并且有迹象表明标普500指数公司所谓的盈利衰退可能已经结束。

瑞士信贷证券高级股票策略师乔纳森·戈卢布(Jonathan Golub)表示,考虑到即将发生衰退的可能性较低,这使得股票估值普遍更具吸引力。他指出,标普500指数11个板块中有10个板块的远期市盈率在8月份下降,但该指数整体市盈率仍接近20,而2022年底为17。

不过,美股走势在很大程度上取决于通胀是否足以疲软到阻止美联储进一步加息。Tallbacken Capital Advisors主管Michael Purves表示,通胀恶魔还远未被摧毁。他预计,通胀上升的迹象将给推动股市上涨的巨型成长股的估值带来压力。但如果人工智能推动经济实现结构性转变,名义国内生产总值(GDP)增长率更高,那将会带来一些意想不到的提振。