- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌互现。SC原油、焦煤、尿素、氧化铝涨超2%,沪银涨近2%。跌幅方面,碳酸锂跌超4%,集运指数(欧线)跌超2%。

资金流向:

截至09月14日15:00,国内期货主力合约资金流入方面,沪金2312流入8.9亿,沪银2312流入8.82亿,焦煤2401流入6.31亿;资金流出方面,沪深300 2309流出99.28亿,中证500 2309流出85.03亿,中证1000 2309流出67.77亿。

成交量:

截至09月14日15:00,国内期货主力合约成交方面,PTA主力成交166.70万手,螺纹主力成交150.26万手,苯乙烯(EB)主力成交130.54万手;国内期货主力合约持仓量方面,豆粕主力持仓173.68万手,PTA主力持仓170.32万手,螺纹钢主力持仓158.60万手。

板块指数方面:

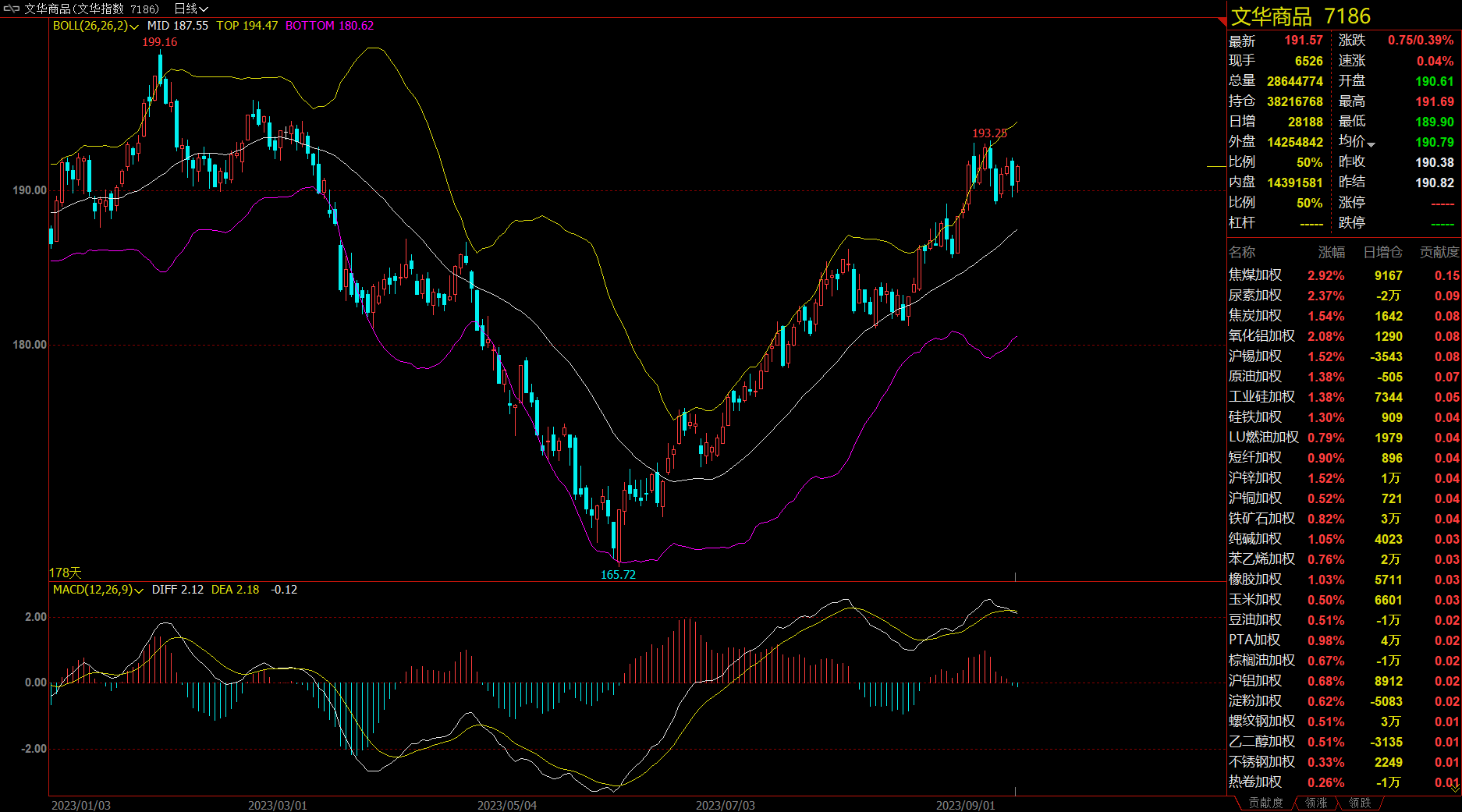

文华商品指数收涨0.39%,国内期货主力合约涨跌互现。

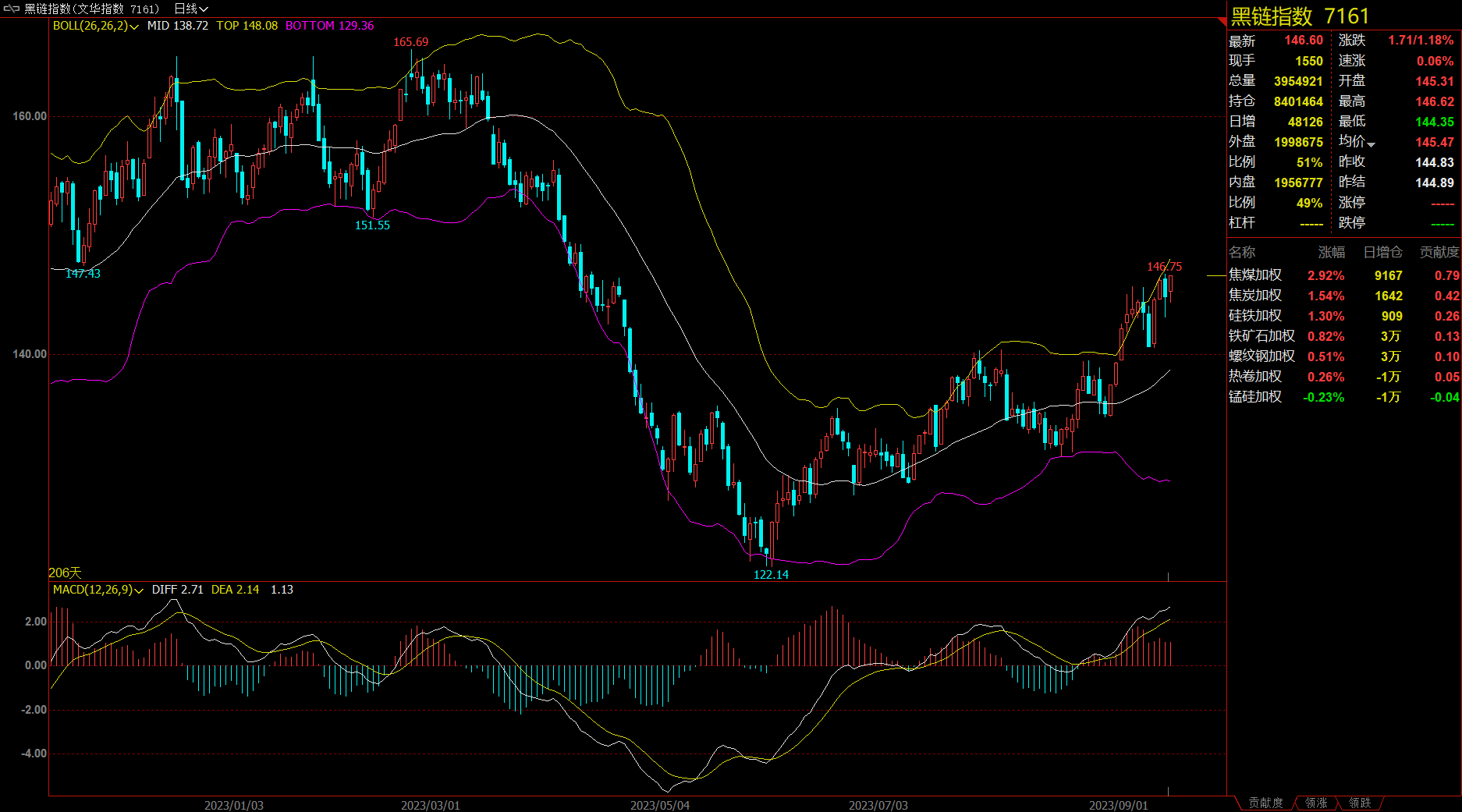

黑色金属板块收涨1.18%,螺纹主力涨0.56%。

石油板块涨0.30%,SC原油主力合约涨2.9%。

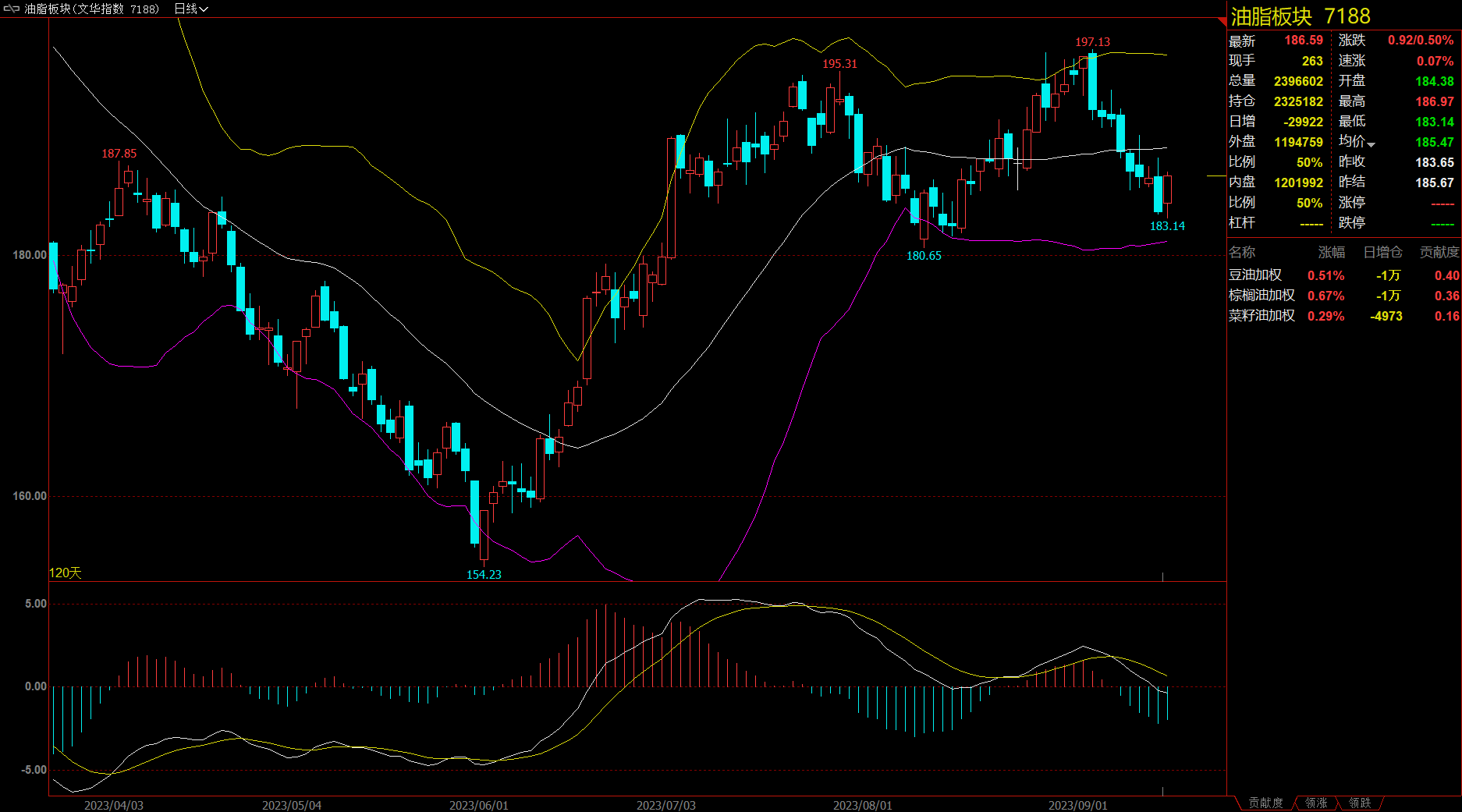

油脂油料板块涨0.5%,棕榈油主力涨0.62%。

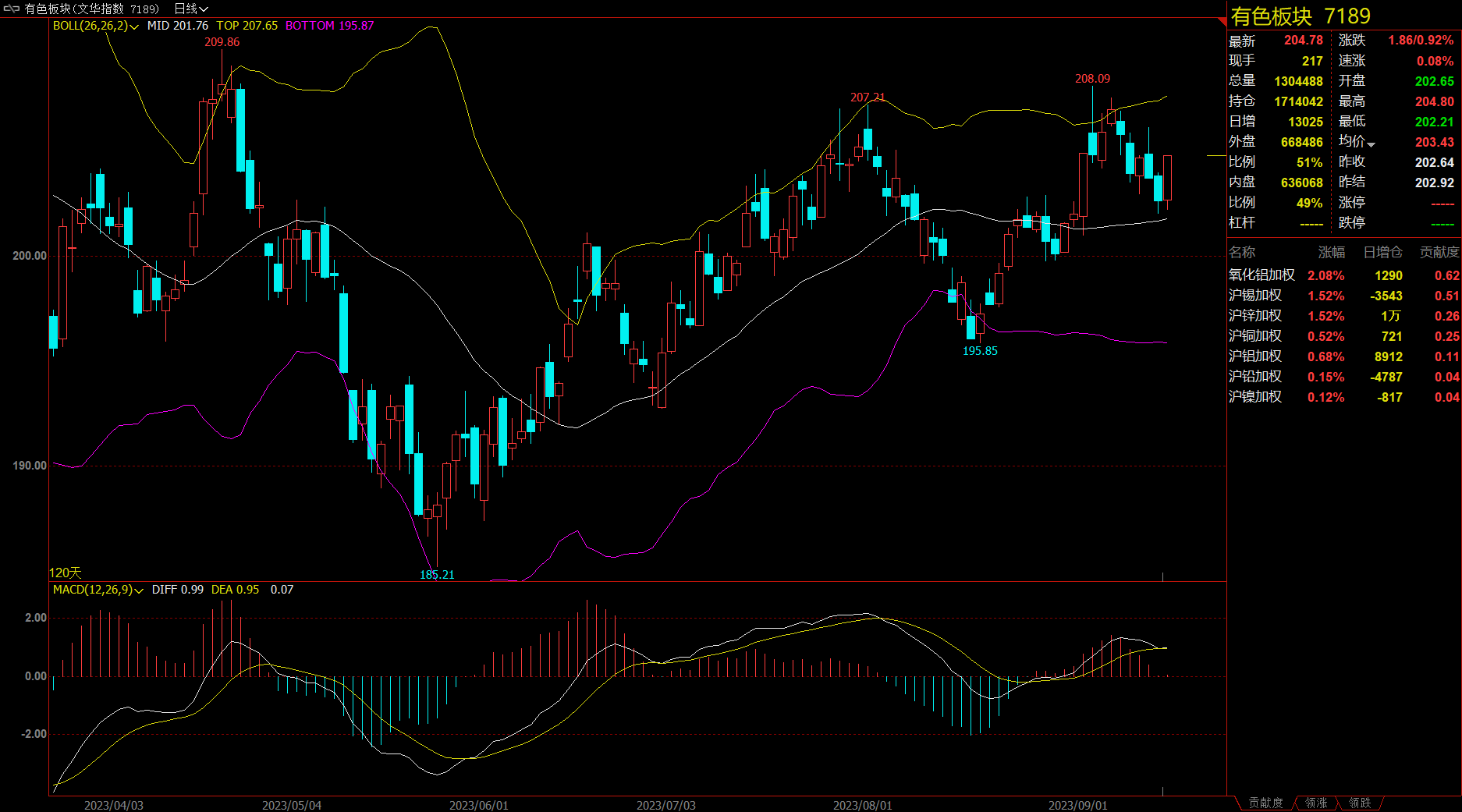

有色金属板块涨0.92%,氧化铝主力涨2.07%。

【今日热门品种回顾】

苯乙烯(EB)主力合约:尾盘上演过山车行情,后市仍不排除上探机会

苯乙烯(EB)主力合约尾盘强势拉高逼近10000关口,随后快速跳水,回落至9800下方,最终收涨1.26%,报收9817元/吨。

金联创指出, 从苯乙烯自身来看,尽管主力三大下游积极调涨,但目前苯乙烯与GPPS市场价格基本平齐,与山东某厂家ABS出厂价格基本一致,三S亏损加剧,刚需接货能力已然下降。且从苯乙烯中长线供需趋势来看,供应增量及出口缩量影响,去库已接近尾声,下半月码头有望迎来拐点,高位商家追高意愿明显不足。但鉴于短期国际原油偏强对能化商品仍存支撑,苯乙烯高成本及低库存格局不改,尤其码头现货偏紧局面暂难得到有效缓解,叠加潜在补空需求,整体重心仍受支撑。从当前市场心态来看,商家出现一定分歧,整体处于“看空但不敢做空,看多亦不敢追高”的状态。综合而言,短期苯乙烯高位震荡趋势不改,且仍不排除继续上探机会,但需警惕中长线回落风险。

国投安信期货表示,全产业链来看上游原油受沙特和俄罗斯减产支撑偏强易涨难跌。中间纯苯和苯乙烯供应虽有提升,但库存同比低位。三大下游库存同比偏高,生产利润不佳,开工率下滑,负反馈在发酵过程中,被动接受上游提涨,尚未对苯乙烯形成出货压力。强成本、低库存、高基差下建议做多苯乙烯月间正套。

碳酸锂主力合约:价格再创历史新低,关注消费复苏情况

碳酸锂主力合约今日增产放量下跌,再创历史新低,最终收跌4.35%,报收169150元/吨。

招商期货表示,中期锂盐、精矿供给放量确定性较高,叠加海外大型矿山仍处于超高利润状态,碳酸锂期、现价格下行趋势仍比较明确。9月锂电产量排产环比相对较弱,需求偏弱叠加去库,碳酸锂期现价格逐步下跌趋势较为明确。建议短线观望,中线逢高抛空。

金瑞期货指出,供应端,外采加工企业出现成本倒挂,环保碳排放限制开工,减产、检修情况增多,预计9月碳酸锂供应环比下跌。需求端,金九需求未见明显冲量,下游采购维持谨慎,仅接超低价货源。展望后市,持续关注消费复苏情况,若消费增速较慢,预计碳酸锂价格维持震荡弱势运行。

液化石油气(LPG)主力合约:价格震荡回落,关注PDH利润变化

液化石油气(LPG)主力合约周三夜盘走低,周四日盘震荡回升,最终跌幅收窄至0.96%,报收5687元/吨。

广发期货认为,能源价格上涨,导致昨晚美国8月CPI数据略超预期,核心通胀如预期环比走低,整体偏中性。基本面来看,一方面来说,燃烧需求逐渐旺盛。另一方面,烷基化装置和MTBE装置开工率有小幅波动但影响不大,PDH装置利润有小幅修复,但接下来有多家PDH装置进行检修,新的PDH装置投产预期仍存。供应方面,国内供应变化不大,十月中东装船供应有偏紧迹象。PG10合约震荡调整,建议离场观望。

南华期货指出,PG2310合约跟随外盘,上冲7月以来上涨新高后快速回落,显示继续上涨动能不足,油价偏强,PP也冲高后回落,PDH继续维持低利润,开工率回落在持续。短期价格进入震荡。后期关注两点:其一,PDH利润何时进入更低位置进而对开工率和价格形成更强负反馈,带来价格转势;其二,PG2310合约回落至5600附近,山东醚后碳四价格5750,若期货价格上涨,则醚后碳四仓单问题或逐步进入市场关注点,压制价格上行空间和内外价差。

【今日期市热点及未来焦点】