- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨多跌少。鸡蛋封涨停板,涨幅6%;沥青涨近4%,SC原油、焦煤、豆二涨超2.5%。跌幅方面,烧碱跌超3%,苯乙烯(EB)、碳酸锂跌超1%。

资金流向:

截至09月15日15:00,国内期货主力合约资金流入方面,沪深300 2310流入77.38亿,中证500 2310流入42.13亿,中证1000 2310流入39.51亿;资金流出方面,原油2310流出7.8亿,沪金2312流出5.73亿,苯乙烯2310流出4.16亿。

成交量:

截至09月15日15:00,国内期货主力合约成交方面,PTA主力成交206.68万手,螺纹主力成交154.34万手,甲醇主力成交142.32万手;国内期货主力合约持仓量方面,豆粕主力持仓172.69万手,PTA主力持仓170.30万手,螺纹钢主力持仓166.92万手。

板块指数方面:

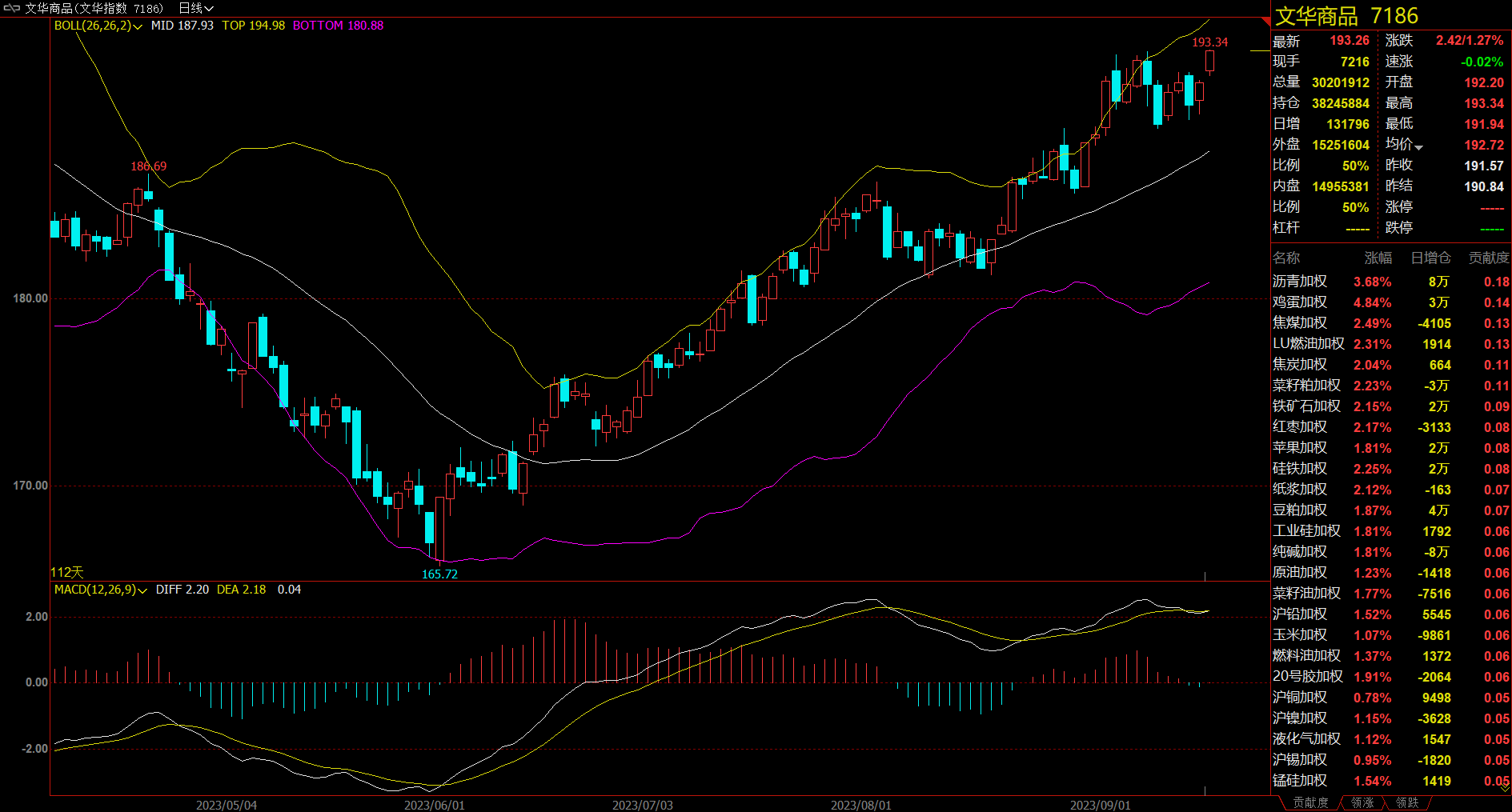

文华商品指数收涨1.27%,国内期货主力合约涨多跌少。

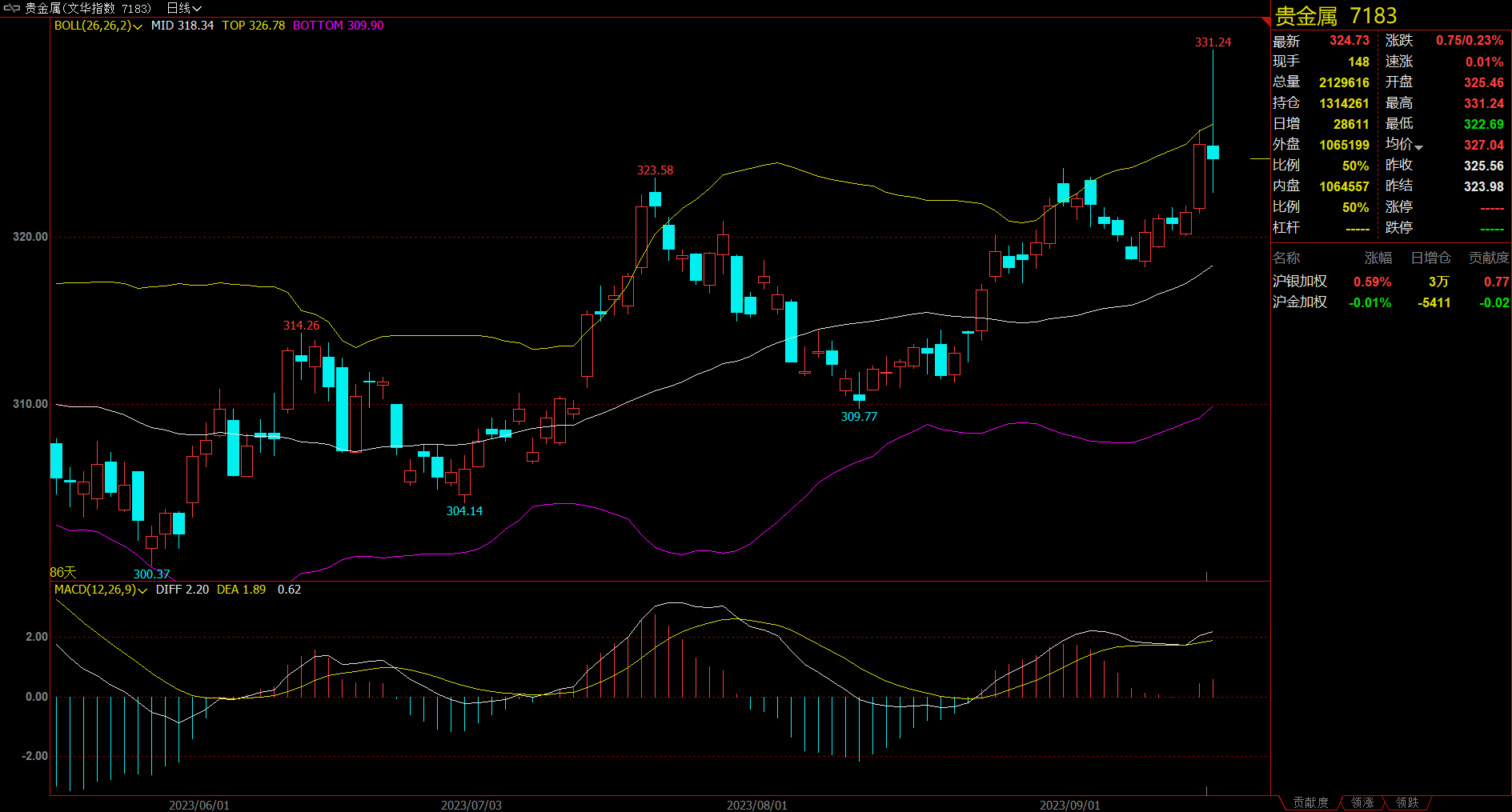

贵金属板块收涨0.23%,沪银主力涨0.59%。

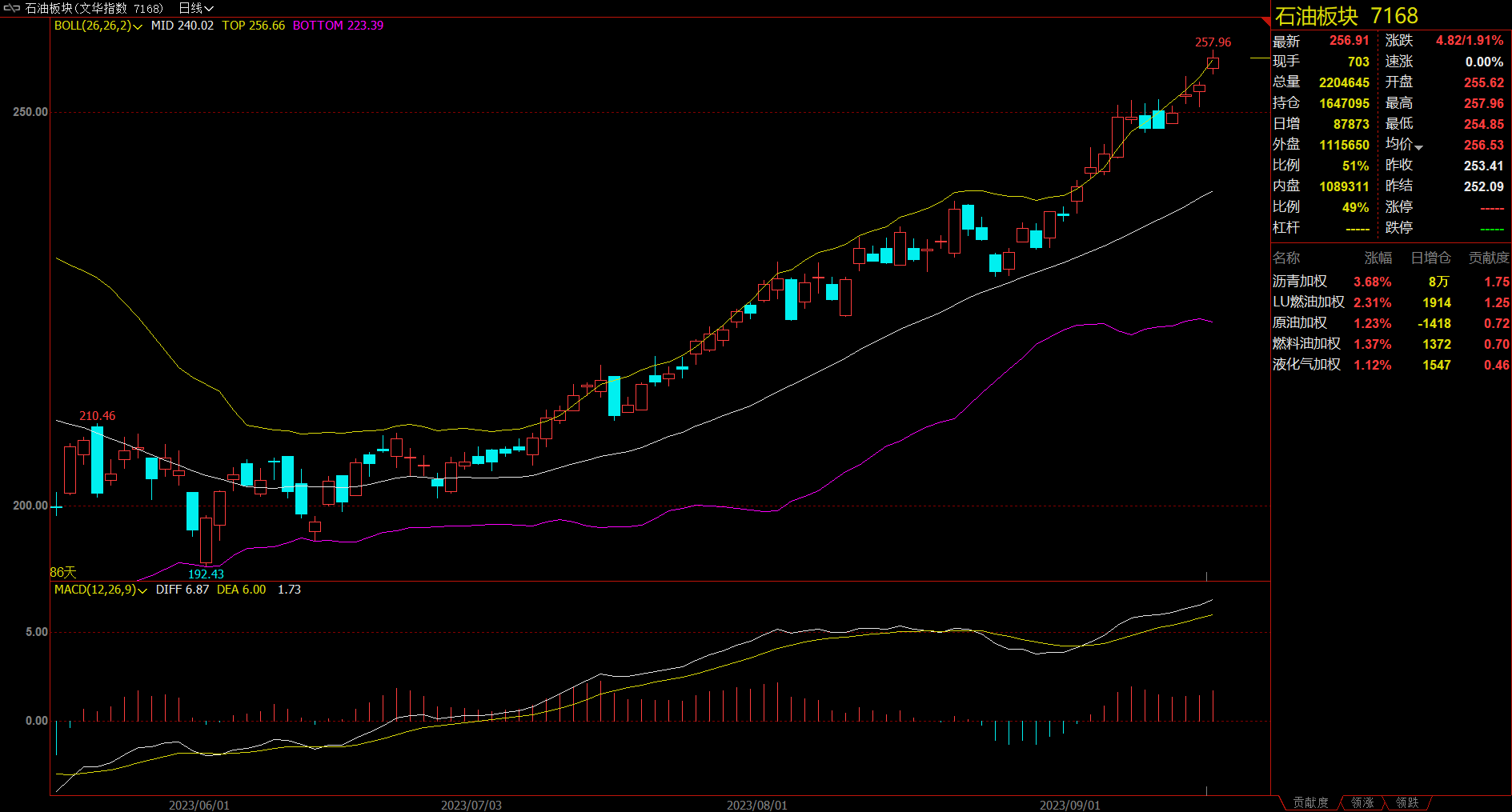

石油板块涨1.91%,沥青主力合约涨3.88%。

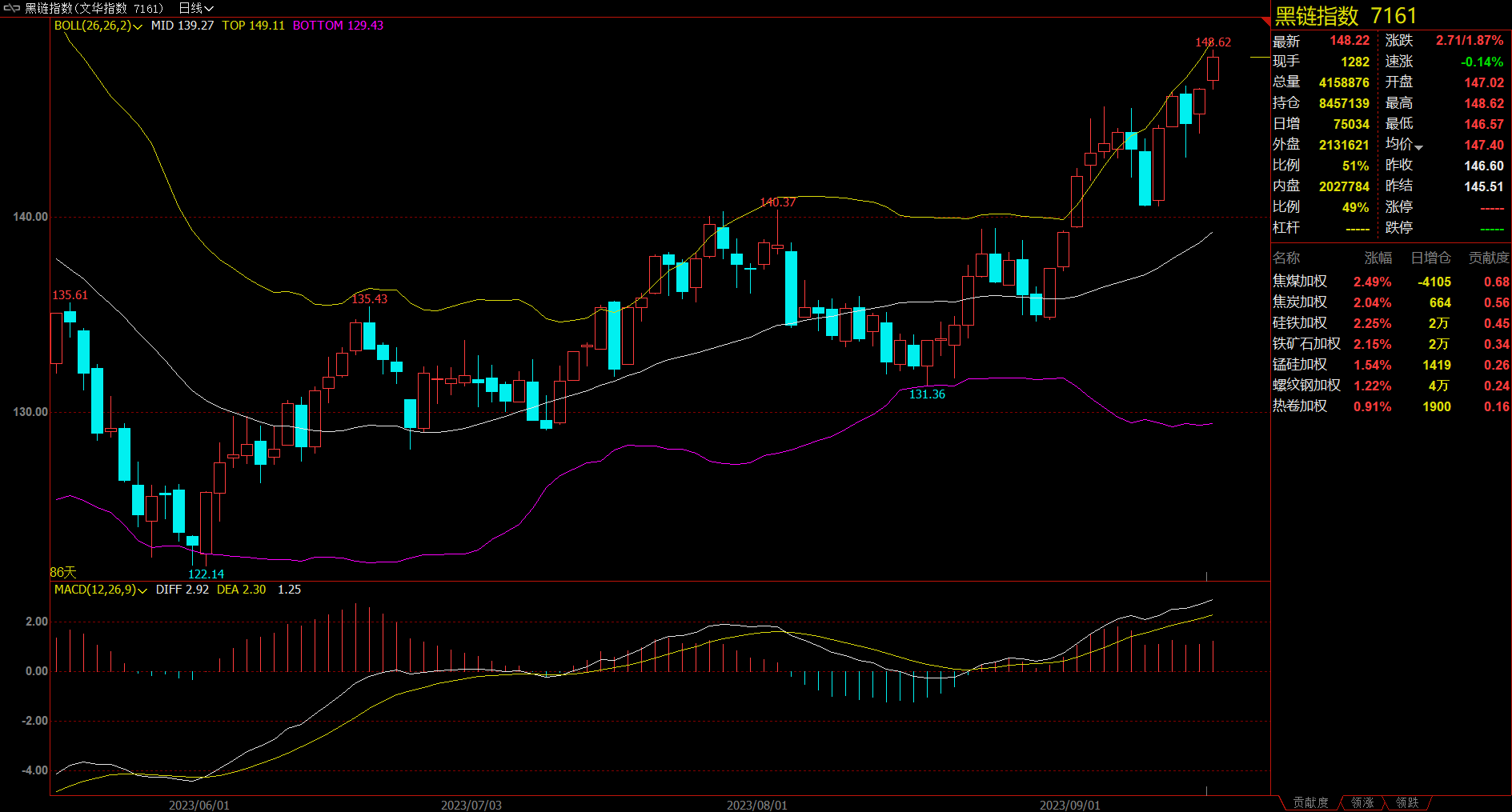

黑色金属板块涨1.87%,硅铁主力涨2.35%。

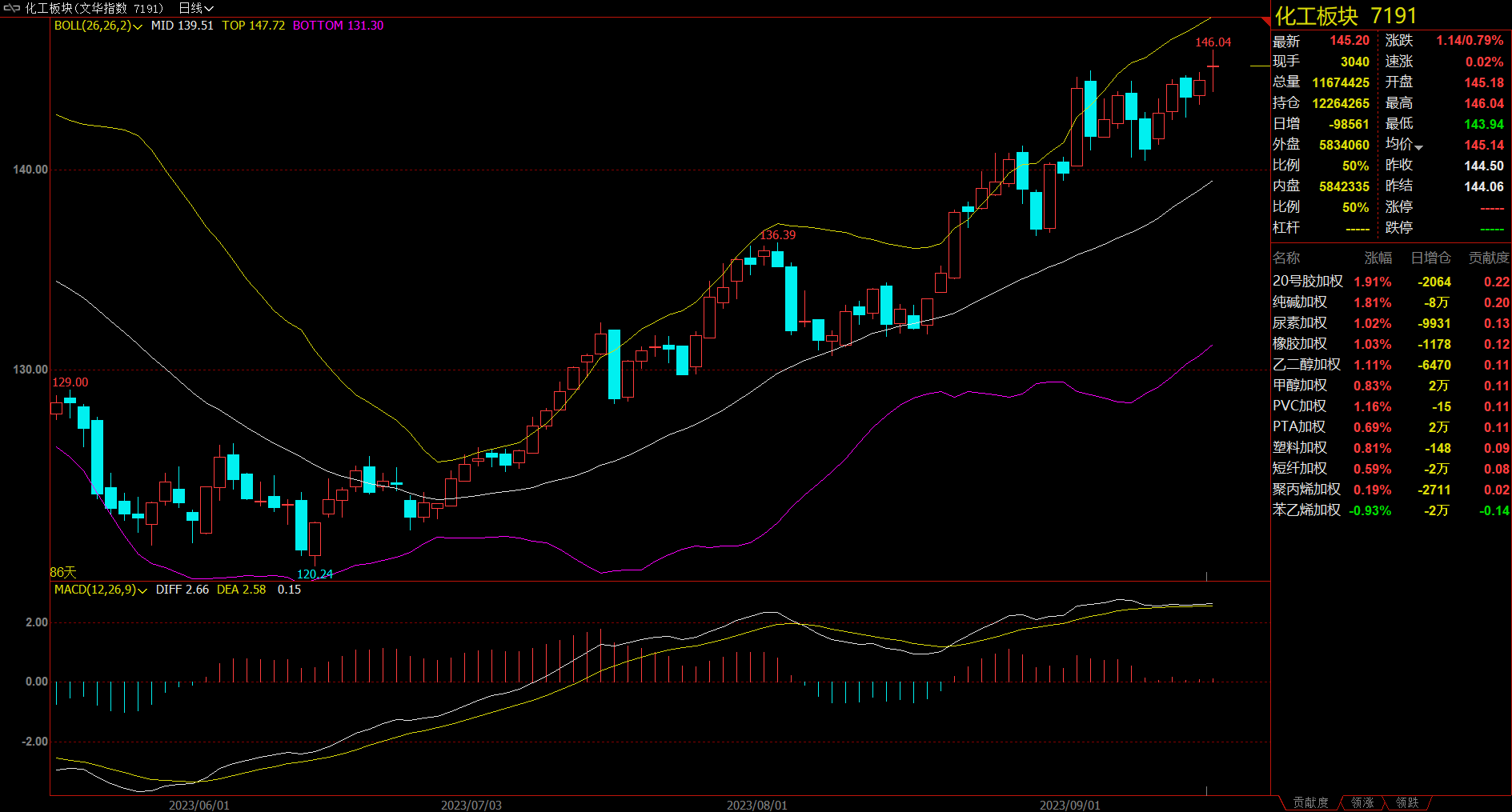

化工板块涨0.79%,20号胶(NR)主力涨2.05%。

【今日热门品种回顾】

鸡蛋主力合约:今日一度触及涨停,但后市不容乐观?

鸡蛋主力合约早盘直线拉涨,强势触及涨停,之后维持高位震荡,最终封涨停板,涨幅6%,报收4647元/500千克。

南华期货指出,9月上旬蛋价的高位上涨,一是冷库蛋在8月的基本出清,库存压力减小,二是需求端开学备货叠加中秋节前食品厂提前3-4周的备货,这两点是支撑近期鸡蛋需求强劲的原因,但未来来看,备货导致的需求将在9月中旬后逐步消失,3-5月补栏蛋鸡产能的增加仍是主导,逢高布空。

国泰君安期货分析指出,盘面中鸡蛋11月合约一度触及涨停,核心原因在于旺季阶段贴水幅度较大,原料成本抬升,市场预期转强,带动近月合约大幅上涨。一方面,商品情绪的强势带动原料期货继续上涨,单斤鸡蛋成本已接近4100元/500公斤,成本支撑逐步上移。另一方面,当前仍处于中秋节前备货旺季,河北地区粉蛋价格约为5300元/500公斤,10月合约流动性偏低,11月合约视为近月合约,贴水幅度较大,盘面出现修复贴水的动作。然而,从产能维度来看,上半年补栏鸡苗逐步开产,卓创数据显示,8月在产蛋鸡存栏接近2年内峰值,但是,开产初期小码蛋占比偏高,导致中大码蛋阶段性紧缺,伴随时间推移,预计四季度将逐步完成小码蛋转中大码蛋的进程。

烧碱主力合约:先涨后跌上演“过山车”行情,后市如何布局?

烧碱期货上市首日,早盘开盘各合约涨跌不一,主力合约涨逾3%,但午后直线跳水,一度跌超5%,最终收跌3.08%,报收2859元/吨。

卓创资讯表示,9月氯碱装置检修较多,且部分计划10月检修的氯碱企业惜货出售,供应整体偏紧,下游备货积极性较高,市场成交活跃。后续氯碱装置仍有检修计划,且华东有部分氯碱装置存降负荷运行计划,后续供应仍呈偏紧状态,且临近国庆节,下游企业备货积极,供需格局好转的提振下,预计多地市场价格仍有一定上涨空间。烧碱期货上市首日,市场关注度更加高涨,后续也需关注期现货联动情况变化。

广发期货表示,当前烧碱上游开工矛盾有限,九月中旬有一轮前期检修装置重启但十月将再度迎来集中检修。结合当前厂库下滑趋势以及节前的备货预期,供应短期难给到明显压力。需求端在“金九”小旺季烧碱下游开工整体呈增长趋势,支撑烧碱价格。其中氧化铝在利润支撑下复产积极性有所提升,且当下采买烧碱积极。此外印染、粘胶短纤、纸浆等开工也较8月重心上移。预计在库存偏低,国庆节前存备货预期下现货价格短期维持偏强。

沥青主力合约:受成本带动偏强,但高度有限

沥青主力合约小幅高开,日内震荡上行,最终收涨3.88%,报收3991元/吨。

上海中期期货认为,本周扬子石化以及云南石化间歇停产,加之个别地炼有转产计划,带动产能利用率下降。需求方面,国内54家沥青厂家出货量共59万吨,环比增加9.3%。刚需有所分化,北方地区部分项目有支撑;南方地区整体需求相对平淡,个别地区受台风影响,道路施工受阻。整体来看,沥青期价有成本端支撑,但基本面偏弱,期价或以区间振荡为主。

光大期货表示,9月预计沥青供应维持高位,需求也有望增加至季节性高位。在供应充裕的背景下沥青价格仍有一定的下行压力,尤其需要注意高供应之下的隐性库存,但在油价的成本支撑之下,预计短期价格下行空间有限;随着进入“金九银十”旺季,沥青盘面和现货价格或再度反弹,关注需求实际兑现的情况。

【今日期市热点及未来焦点】