- 小

- 中

- 大

- 超大

【近日豆粕市场大事】

1. 美国农业部:美豆生长优良率好于市场预期

美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至9月17日当周,美国大豆优良率为52%,高于市场预期的51%,前一周为52%,上年同期为55%;收割率为5%,高于市场预期的4%,去年同期为3%,五年均值为4%;落叶率为54%,上一周为31%,上年同期为39%,五年均值为43%。

2. 巴西商贸部:9月累计装出豆粕87.96万吨

2023年9月第3周,共计10个工作日,巴西累计装出大豆350.32万吨,去年9月为400.24万吨。日均装运量为35.03万吨/日,较去年9月的19.06万吨/日增加83.81%;累计装出豆粕87.96万吨,去年9月为195.06万吨。日均装运量为8.8万吨/日,较去年9月的9.29万吨/日减少5.3%。

3. 中国粮油商务网:美豆进口成本续降,刷新逾1个月低点

9月19日美国大豆进口成本价为4759元,较上日跌72元,刷新逾1个月低点。巴西大豆进口成本价为4579元,较上日跌72元。阿根廷大豆进口成本价为4839元,较上日跌75元。

4. AgRural:巴西2023/24年度大豆播种率为0.2%

咨询公司AgRural周一表示,截至9月14日,巴西2023/24年度大豆播种率为0.2%,去年同期为0.1%,马托格罗索州的进度仍然很缓慢,因为农民们正在等待更多的降雨。巴西中南部地区2023/24年度夏季玉米播种率为21%,前一周为17%,去年同期为22%,冬季玉米收割率为97%。

5. 民间出口商报告向中国出口销售12.3万吨大豆

美国农业部(USDA)公布数据,民间出口商报告向中国出口销售12.3万吨大豆,于2023/2024年度交付。

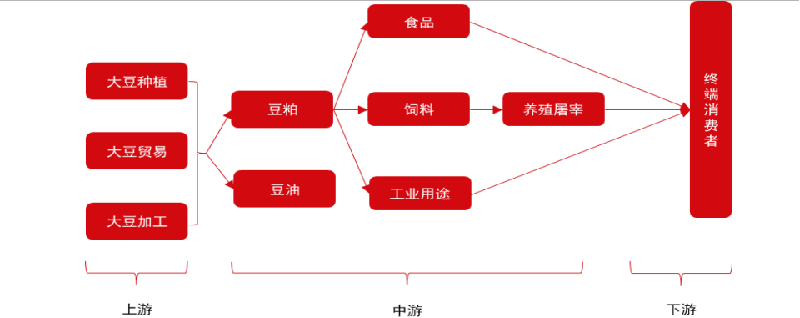

【豆粕期货产业链一览】

据中信期货研报,豆粕在产业链中所处位置,大致可以由下图所示:

豆粕产业链上游是大豆种植、贸易和加工业。大豆经过种植、贸易、加工得到豆粕。全球大豆产量主要集中在巴西(32.31%)、美国(26.40%)和阿根廷(12.67%)。

我国大豆进口来源集中,主要来自美国(60%)和巴西(33%),并且近年来从美国进口大豆量持续减少,从巴西进口大豆量呈增加趋势。

中游是饲料业以及养殖业、食品制造业和化妆品制造、抗菌素制造等工业。豆粕大部分被制作成饲料流入养殖业、小部分用于食品制造、化妆品制造和抗菌素制造。

下游是终端消费者,养殖屠宰业生产的牲畜、家禽、水产以及化妆品、抗菌素等工业用品最终流入消费者手中。其中我国豆粕消费主要用于饲料(98.42%),而豆粕饲料消费主要集中在猪饲料(46%)和肉禽(22%)、蛋禽饲料(18%)。

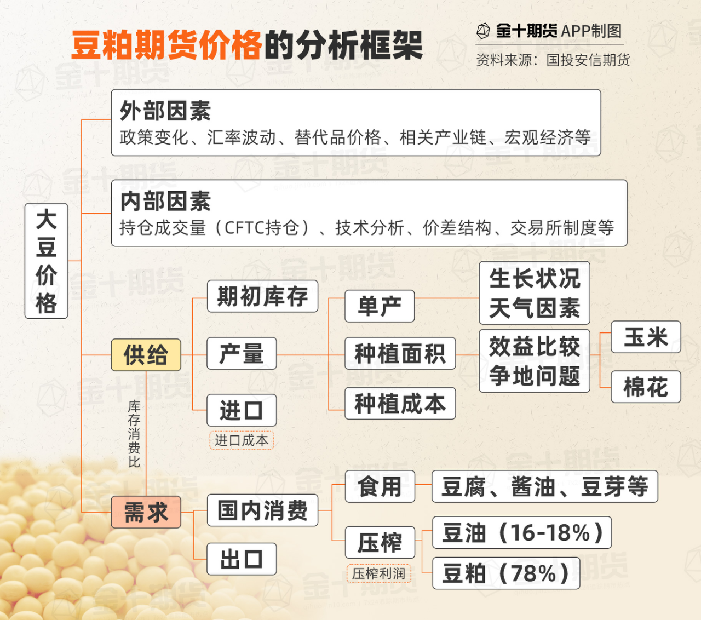

【豆粕期货价格的分析框架】

国投安信期货分析认为,在豆粕期货的分析中,短期逻辑主要看供应端,而长期逻辑则看需求端。短期而言,需求端的消费情况相对稳定,供应端若出现大幅增产或减产,这将对价格产生较大影响。长期而言,供应变得较为稳定,而下游消费需求对价格将起决定性的作用,影响更为深远。因此,大豆的价格变动因素可以从供应,需求,和其他因素三个方面来研究。

一、供应端:主要包括进口大豆的供给,和国产大豆的供应。与进口大豆供给相关的因素主要包括海外大豆产量(种植面积和天气),国际运费,汇率等。同样,国产大豆也需要关注我国本地的天气和种植面积。与大豆压榨情况相关的因素有码头卸船速度,国内油厂开停机情况等。

二、需求端:主要包括我国大豆的压榨情况,饲料需求、养殖存栏和替代品价格等。饲料需求需要关注豆粕在饲料中的配方比例,养殖存栏需要关注国内养殖利润,进口肉等。

三、其他因素:主要包括宏观因素,突发事件如非洲猪瘟等。

【豆粕现货市场概况】

据金十期货APP现货报价显示,今日豆粕现货价全线下跌,跌幅在40-80元/吨之间。

【期货市场概况】

截至9月19日15点收盘,大商所豆粕期货合约全线下跌。其中主力合约M2401收盘为3941元/吨,跌幅2.35%,持仓量今日减少12529手至171.77万手。

【豆粕基差分析】

据金十期货APP基差日历,今日豆粕期货主力合约m2401期价基差为629元/吨,较上一交易日有所上升,基差率从12.8%上升至13.8%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:豆粕期货主力合约今日净持仓-91867手,处于净空头状态,较前一交易日的-102719手有所减少。前20席多头增持3293手,前20席空头减持7520手。值得注意的是,位列前五多空共减仓8951手,其中多头减仓1648手,空头减仓7303手。

【机构研报对于豆粕期货的深度解读】

国信期货:美豆回落带来的成本冲击,短期市场偏弱运行(看空)

周二连粕大幅下挫,美豆的走低以及国内豆粕库存的回升给连粕带来压力,多头集中离场市场承压下行。国际方面,CBOT大豆延续下行走势,主力合约正在试探1300一线整数关口。美豆市场收割压力开启,而似乎近期的高温天气对于美豆影响减弱,美豆优良率保持平稳,美豆季节收割低点正在形成中。国内方面, 汇易网报价显示,国内豆粕现货报价下跌,库存量较上周增加7.41%;伴随着油厂单周压榨量在200万吨以上,豆粕下游提货速度放缓,豆粕库存稳中有增,现货略有承压。连粕则遭遇美豆回落带来的成本冲击。M2401合约跌破3950整数关口,跌破的有效性仍需检验,短期市场偏弱运行,短线、波段操作。

宝城期货:国内油厂双节普遍停机限产,多头思路对待(看多)

由于国内油厂双节普遍停机限产,尤其是华南地区公布的停机计划时间较长,加剧了市场对未来供应收紧的预期,油厂主动挺价报价出现跳涨,叠加此前饲料企业并不急于采购,9 月下旬仍有不少饲料企业面临采购和点价,市场供需结构获奖迎来边际变化,市场情绪明显回暖,短期调整或将告一段落,区间内震荡偏强,多头思路对待。

广发期货:阶段性价格有向下调整预期(看空)

USDA下调美豆单产,但同时下调出口及压榨,最终结转库存小幅下调,库销比调整空间不大,基本符合市场预期。且NOPA8月压榨数据不及预期,利多阶段性出尽,美豆承压。国内来看,9、10月供应偏紧结构有所缓解,成交不佳,基差回落。油厂及终端库存持续回升前提下,安全边际有所增强,阶段性价格有向下调整预期,继续关注密西西比河水位影响。

国投安信期货:短期看多11/1价差,单边价格预计中性(中性)

CBOT价格偏弱,反映收割压力和美国大豆销售压力担忧。南美大豆逐步进入种植阶段,当前尚且没有看到巴西的种植天气风险,但是南部降雨偏多建议长期关注。国内方面,现货基差随着国内终端市场采购情绪走弱而下跌,目前现货基差企稳。美国密西西比河水位,以及巴西装港节奏影响国内11月到港预期。短期看多11/1价差,单边价格预计中性。

美尔雅期货:外盘大幅走弱,短期豆粕或追随美豆震荡偏弱(看空)

国内,近期进口大豆到港减少,大豆压榨利润持续走低,压制开机率下降,油厂豆粕成交未有好转,不过提货开始增加,油厂豆粕库存小幅回落。总的来说,多重利空下,美豆盘面大幅偏弱;国内近期大豆到港偏低,油厂开机保持低位,不过节前下游备货需求提升,油厂豆粕小幅去库。国内基本面存在支撑,不过外盘大幅走弱,短期豆粕或追随美豆震荡偏弱。

【未来关注的风险因素】

1. 美国天气情况;

2. 各地豆粕现货价格变化;

3. 养殖利润情况;

4. 压榨利润情况;

5. 大豆到港情况;

6. 仔猪和二次育肥动态;

7. 油厂开机率情况;

8. 美国新季大豆播种情况;

9. 大豆收储情况;

10. 油粕比情况;

11. 大豆通关政策;

12. 线下消费情况。