- 小

- 中

- 大

- 超大

集运指数(欧线)期货合约延续昨日疲软走势,今天开盘跌超4%,随后震荡下行,截至发稿,跌幅扩大至8.02%,报790.7点。

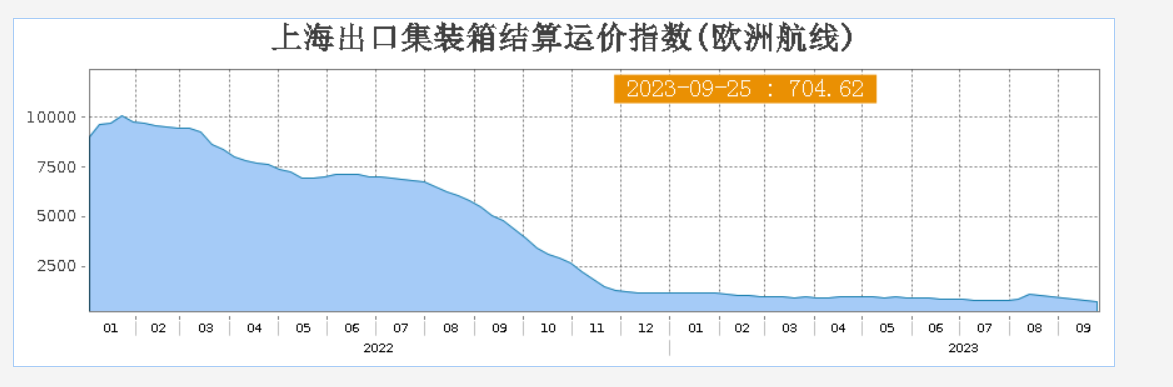

据上海航运交易所数据,截至2023年9月25日,上海出口集装箱结算运价指数(欧洲航线)报704.62点,与上期相比跌9.7%。

机构如何看待集运指数(欧线)期货后续走势?

国泰君安期货:未来7个月集运市场运力过剩格局或不断加剧

一方面,8月证伪旺季出货潮。8月中国出口欧盟箱量约80万TEU,环比下降16.32%,同比下降33.71%,货量向2015年、2016年看齐。在旺季不旺的背景下,船公司停船减舱的动作略有滞后,且幅度较小,运力过剩预期逐步兑现于即期市场订舱价格不断下跌的现实。另一方面,未来7个月集运市场运力过剩格局或不断加剧。第一,2023年10月至2024年4月,15000+TEU集装箱新船运力超过100万TEU,投放幅度仍然是疫情前的2-3倍;第二,2023年四季度至2024年一季度期间,海外尤其是欧洲宏观面依旧存在下行压力。后续需要重点关注10月船公司是否有提价计划、海外库存周期拐点对远期市场的影响。中秋国庆双节将至,建议投资者清仓过节。

招商期货:集运需求依然未见好转,运价持续下跌

集运指数(欧线)期货盘面大跌主要受三方面因素影响:一是目前集运需求依然未见好转,运价持续下跌。欧线最低报价来到460美元/TEU、820美元/FEU。上周SCFI收于911.7点,几乎全航线运价均在下跌,其中欧线下跌5.32%,地中海线下跌2.48%,美西线下跌5.19%,美东线下跌6.78%。但期货盘面持续大幅升水现货,基差有收敛预期。二是由于近期原油价格和美元指数继续高位振荡,集运指数(欧线)期货盘面呈现偏弱走势,叠加欧洲经济增长预期下调,市场供需矛盾加大,运价有下跌预期。三是在成本方面,最新消息显示,2024年1月1日起欧线将收取碳税,各船东报价明年欧线将收取12—15欧元/TEU的碳税,因此成本底部在逐渐上移。

东证期货:市场情绪有所转向,集运期货下跌

欧线集运市场远期供需走弱的预期并未发生变化。自8月以来,已有4艘2.4万TEU的新船陆续下水,欧线供应压力不容小觑。随着淡季来临,市场需求再度走弱,运力调控虽然有所收紧,但幅度不及预期,导致即期运价走势乏力。但和现货市场表现不同,集运指数(欧线)期货上市以来走势强劲,基差也由正转负。不过,在即期乏力、远端供需走弱的背景下,目前市场情绪有所转向,盘面大幅升水提供的相对安全做空边际支撑,使得期货盘面应声下跌。

海通期货:现货市场偏弱运行的情况仍将持续

现货市场偏弱运行的情况仍将持续。船公司在国庆长假期间选择停航的根本原因在于欧洲商品进口需求不佳,而这也是集装箱运价持续探底的主要痛点。现在市场更多关注船公司会采取什么样的应对措施来维持运价不出现滑坡。随着市场进一步厘清集运指数期货的交易逻辑和市场基本面变化情况,集运指数(欧线)期货的市场参与度将逐步提升,对于淡旺季合约的定价博弈也将更为理性。

银河期货:明年运价仍有较大下跌压力

未来集装箱海运市场供需格局继续走弱,明年运价仍有较大下跌压力。需求端,欧元区经济增速不断下调,俄乌冲突和高通胀影响持续,欧洲经济压力不断凸显,今年中国至欧盟出口金额出现反季节性下降,“旺季不旺”情形凸显。从供应端看,大量1.5万TEU以上的集装箱新船交付将明显增加欧线供应压力,且周转效率未来有望进一步提升。