- 小

- 中

- 大

- 超大

9月已经结束,政府停摆、罢工升级、油价飙升令美国“软着陆”前景蒙阴,美股市场度过了艰难的一个月,标普500指数本月累计下跌4.9%,纳指跌5.81%,双双创下今年最差的单月表现。道指本月累计下跌3.5%。因新近数据带来了美国通胀超预期放缓的消息, 美元指数继续跌离十个月高位,但仍连涨11周。十年期美债收益率9月累计涨超40个基点、创一年来最大月度收益率升幅,凸显美联储保持紧缩、保持进一步加息的压力。 黄金则在美债收益率和美元的压力下,连日创下半年新低,本周创2月初以来最差表现。油价连续两日回落,9月美油涨8.6%,布油涨9.7%,连涨四个月。

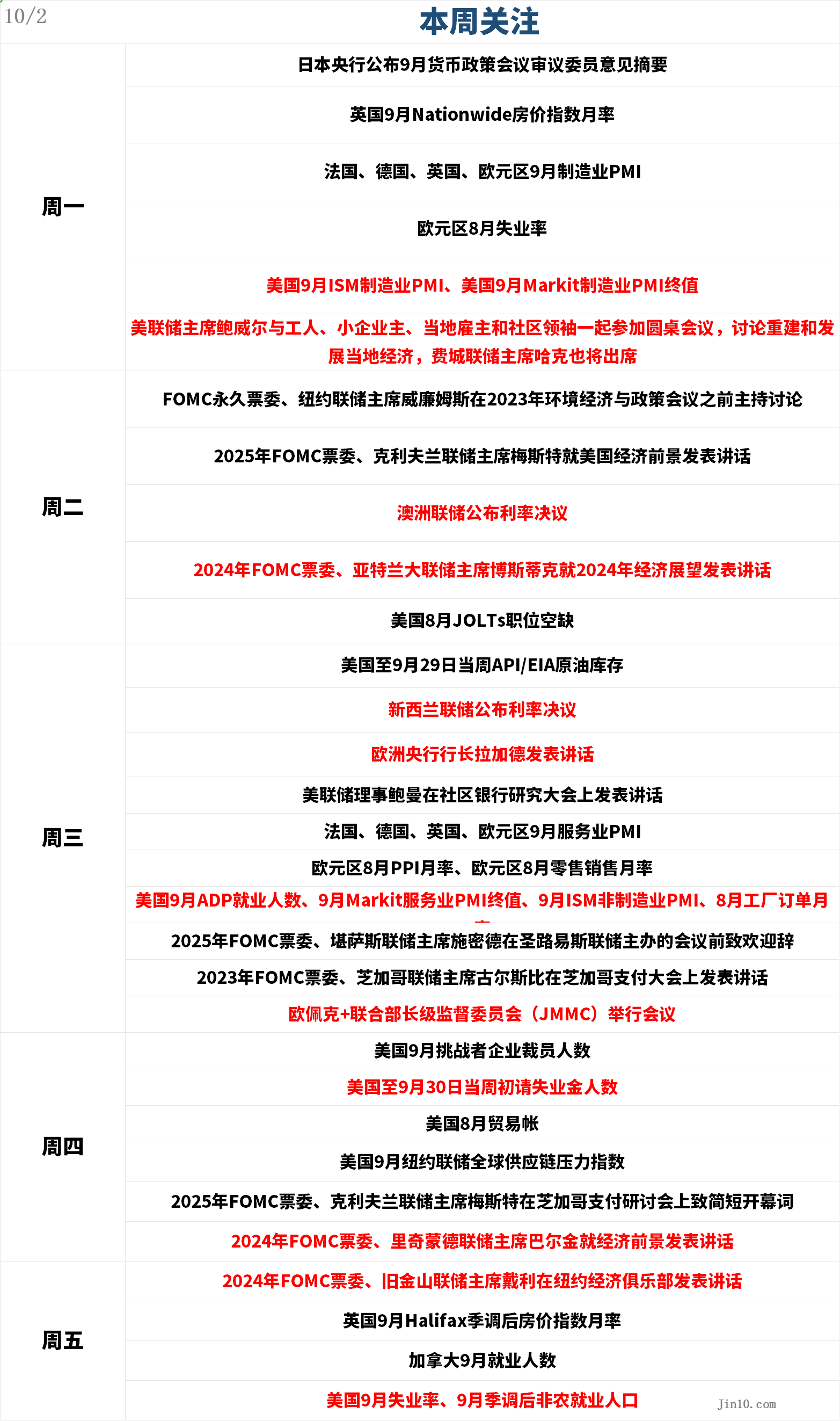

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:鲍威尔将携美联储官员倾巢出动,全球盯紧日本央行

美联储方面:

周一23:00,美联储主席鲍威尔与工人、小企业主、当地雇主和社区领袖一起参加圆桌会议,讨论重建和发展当地经济,费城联储主席哈克也将出席;

周二, FOMC永久票委、纽约联储主席威廉姆斯、2025年FOMC票委、克利夫兰联储主席梅斯特、2024年FOMC票委、亚特兰大联储主席博斯蒂克发表讲话;

周三22:25,美联储理事鲍曼在社区银行研究大会上发表讲话;

周四21:00,2025年FOMC票委、克利夫兰联储主席梅斯特发表讲话;23:30,2024年FOMC票委、里奇蒙德联储主席巴尔金就经济前景发表讲话;

周五00:00,2024年FOMC票委、旧金山联储主席戴利在纽约经济俱乐部发表讲话。

美联储“三号人物”、纽约联储主席Williams周五表示,他目前认为美联储正处于或接近联邦基金利率目标范围的峰值,预计需要在一段时间内维持限制性货币政策立场。他的言论代表其作为美联储高级官员,明确承认美联储可能已经结束了四十年来最激进的紧缩行动。叠加新近数据带来了美国通胀超预期放缓的好消息,市场对美联储11月加息的预期降温。可关注下周更多官员的表态。

目前金价接近3月以来的最低水平,在跌破1900美元/盎司附近维持了数月的关键支撑位后,抛售加速。盛宝银行认为,尽管美联储的货币政策立场对黄金不利,但随着经济增长减弱,市场情绪将会发生变化。投资者仍然担心美联储的激进立场将推动经济陷入衰退。这种担忧将继续支撑黄金作为避险资产。至于金价还能跌到什么程度,盛宝银行认为短期内不排除会测试1800美元;但1840美元至1850美元之间可能会有一些坚实的阻力,因为这是一个重要的斐波纳契回撤位。

其他央行重要日程:

周一07:50,日本央行公布9月货币政策会议审议委员意见摘要;

周二11:30,澳洲联储公布利率决议;

周三09:00,新西兰联储公布利率决议;16:00,欧洲央行行长拉加德发表讲话;

周四,欧洲央行首席经济学家连恩、欧洲央行副行长金多斯、欧洲央行管委维勒鲁瓦发表讲话。

全市场都在盯着日本央行。干预风险正在阻止美日突破150关口。在美国财长耶伦发表讲话之后,美国和日本也已经存在协调干预的风险。如果日本单方面干预,交易者有两种选择,一种是顺应干预的方向,另外一种是,在基本面依然支撑美日走强的情况下,忽视干预对美日的短期影响。摩根大通认为,如果日元兑美元跌至150以上,日本央行可能会被迫提前加息。市场分析人士认为,如果日本央行最终决定开始收紧政策,将引发全球市场动荡。

路透调查显示,澳洲联储下周将维持利率不变,下季度将上调利率至4.35%峰值,并在2024年第一季度保持不变。高盛将澳洲联储降息时间推迟至明年11月,还将对澳大利亚今年总体通胀率的预测上调了10个基点至5.7%。德商银行认为,依然强劲的经济指标表明,澳洲联储货币政策的风险倾向于紧缩立场,因此未来几个月澳元的风险偏向上行。

据路透调查,经济学家表示,新西兰联储将于10月4日及至2024年第一季度结束前将隔夜现金利率维持在5.50%。 澳新银行认为,新西兰联储下周料将采取更加鹰派的言论。他们仍然预计新西兰联储11月将加息,而且风险倾向于2024年需要加息。

重要数据:非农料延续降温势头,美国原油库存见底引发连锁反应

周一,法、德、英国、欧元区9月制造业PMI;美国9月Markit制造业PMI终值、美国9月ISM制造业PMI;

周二22:00,美国8月JOLTs职位空缺;

周三,法、德、英国、欧元区9月服务业PMI;欧元区8月PPI月率、欧元区8月零售销售月率;20:15,美国9月ADP就业人数;21:45,美国9月Markit服务业PMI;22:00,美国9月ISM非制造业PMI;22:30,美国至9月29日当周EIA原油库存;欧佩克+联合部长级监督委员会(JMMC)举行会议;

周四19:30,美国9月挑战者企业裁员人数;20:30,美国至9月30日当周初请失业金人数;

周五20:30,美国9月失业率、9月季调后非农就业人口。

数据方面要尤其关注,初请失业金人数有可能反弹,因美国汽车工人联合会(UAW)部分罢工将导致部分生产资料短缺,迫使汽车制造商暂时裁员。

另外,关注美国原油库存会否回升,上周库欣库存降至极低水平,引发了石油交易狂潮,影响了全球贸易流动,油价本周一度井喷,全球原油溢价飙升。

欧佩克+将于下周三召开部长级会议。据媒体援引消息人士报道,欧佩克+不太可能提议改变现行的产量政策。

欧美未来一周将相继公布9月制造业和服务业数据。欧洲央行近25年历史上最剧烈的紧缩周期对经济的影响正变得越来越明显,一些指标显示欧元区可能出现衰退。

9月份非农就业人数和工资数据将在下周五公布。市场预期新增就业人数为15万,不及前值18.7万,失业率料从3.8%降到3.7%。汽车行业工人罢工不太可能对此次非农就业人数产生影响,因为罢工是在非农调查周接近尾声时开始的。值得注意的是,如果美国政府发生停摆,一系列宏观经济数据将无限期暂停发布,其中就包括定于下周五公布的9月非农数据。

重要事件:美国众议院通过"紧急拨款议案" ,或能避免政府"停摆"

美国联邦政府即将面临"停摆"前数小时前,美国众议院周六(9月30日)通过了一项紧急拨款议案,法新社称,这是避免联邦政府"部分关门"关键的一步。

法案为联邦政府运作45天提供资金,但冻结对乌克兰的援助。目前议案还需送交参议院获得通过,并由总统拜登签署,才可完成立法。如果法案最终获得通过,可以在10月美国新财政年度开始时,避过联邦政府局部停摆的危机,法案要求多个政府部门削减近30%,以及加入边境和移民限制要求。这项法案将使政府资金维持在现有水平,无需削减, 但并不包括为乌克兰提供援助资金。

富国银行表示,如果这次美国政府停摆真的发生,预计美元的表现将非常相似,美元指数可能在事件发生后的几周内下跌1%-1.5%,同时我们也认为美元会像以前一样,随后就出现反弹,美元的贬值可能是短暂的。

休市安排

中秋、国庆假期各地金融市场休市安排: