- 小

- 中

- 大

- 超大

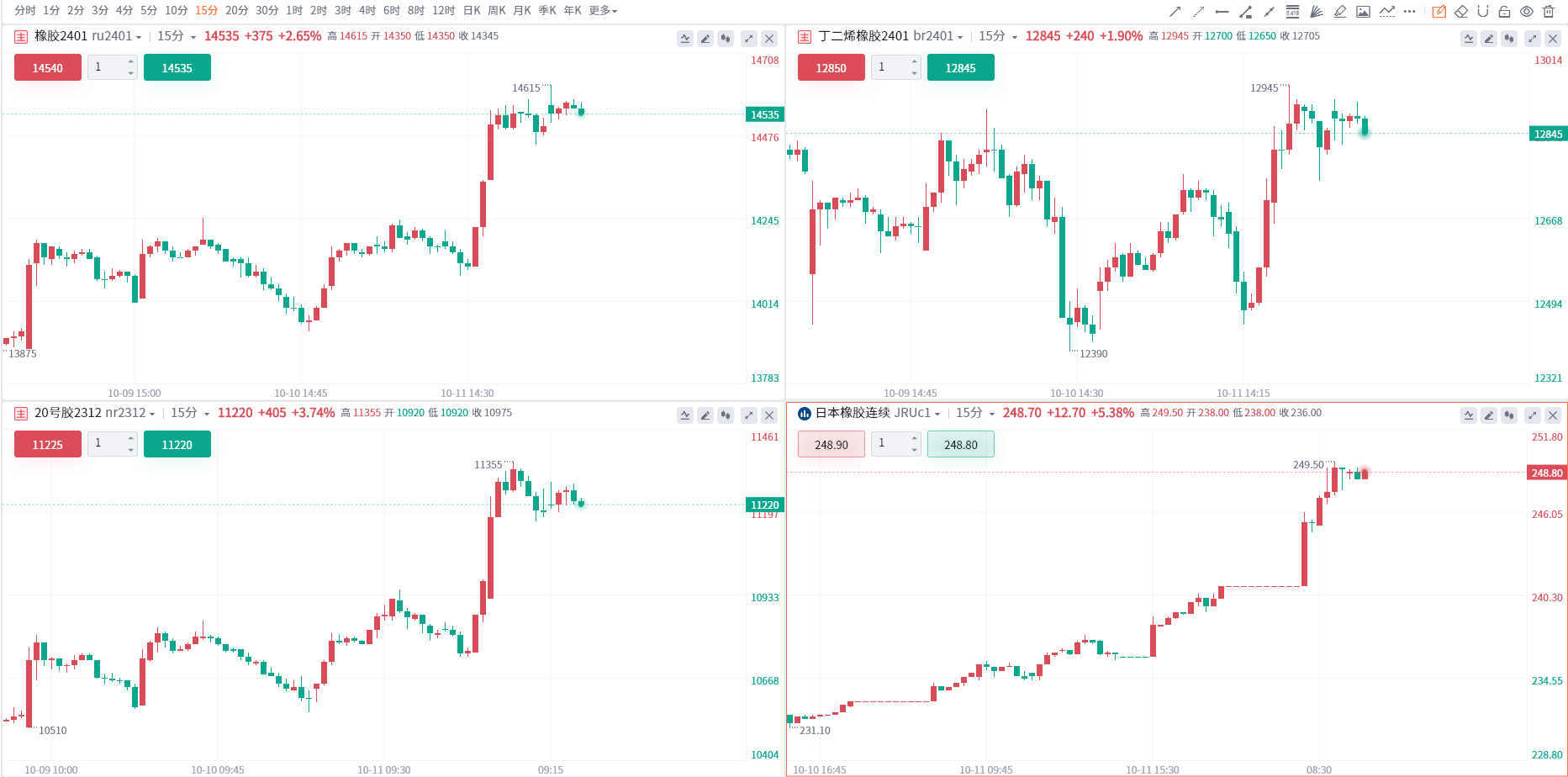

早盘橡胶期货维持作业偏强走势,20号胶(NR)主力合约涨近4%,橡胶主力合约涨近3%,丁二烯橡胶涨超2%,日本橡胶期货主力合约亦大涨5%!从基本面来看,橡胶价格上涨或因以下因素:①外盘胶价大涨,市场多数归因于泰国与马来西亚主产国存在减产情况和船期推迟,部分原因可能与巴以冲突升级对橡胶的需求提振有关;②青岛地区天然橡胶总库存持续去化;③金九银十传统车企旺季,中汽协发布的9月销量数据亮眼;④需求端,下游轮胎厂半钢节前维持高位,全钢开工回升,成品库存环比去化,整体库存压力较去年减小。

机构如何看待橡胶期货后续走势?

光大期货:金九银十拉动下游需求走高,海外供给增量不及预期,抬高收购价格,橡胶关注前高位置压力

国内库存连续低走,海外原料收购价持续走高,周四橡胶相关品种集体走高,天胶大涨2%,距离前高仅一步之遥。考虑到节后市场风险较大,海外地缘事件不确定性仍在,投资者情绪易受波动,胶价可能反复波动,建议轻仓尝试。海外价格强势,泰国受天气异常影响,原料产出有限,越南9月供给增量不及预期,胶水产量维持在7成左右,价格偏强。国内云南海南处于产量上行期,价格较为平稳。金九银十传统车企旺季,叠加推动汽车消费的相关政策落地,国内汽车产销数据双双走强,环比均增长超过10%,其中9月重卡销量达到8万辆,环比增加12%,同比增加55%,高于预期。另外下游需求支撑,半钢和全钢轮胎开工率保持高位,海外出口需求提振,轮胎厂排产较好,工厂对于原料补库积极性提高,天胶处于去库阶段。根据隆众数据,截至2023年10月08日,青岛地区天胶保税和一般贸易合计库存量77.91万吨,较上期减少2.59万吨,环比减少3.22%。整体来看,金九银十拉动下游需求走高,海外供给增量不及预期,抬高收购价格,橡胶关注前高位置压力。

西南期货:基本面中期有望回暖以及宏观压力短期释放后情绪或有好转下,短期建议多单持有

供应端来看,国内产区以及泰国产区受天气扰动减产预期仍存,原料价格短期仍偏强运行,中期变化继续关注产区物候以及上量情况;需求端,下游轮胎厂半钢节前维持高位,全钢开工回升,成品库存环比去化,整体库存压力较去年减小,叠加出口维持下10月开工预计有望保持;重卡市场9月销售约8万辆环比8月上升12%。所以目前天胶的供需情况来看,主要的压力来自于库存端整体偏高以及海外宏观的压力,但基本面中期有望回暖以及宏观压力短期释放后情绪或有好转下,短期建议多单持有,中期关注逢低做多的机会。

弘业期货:国内橡胶库存偏于去库等因素刺激,胶价转入强势

沪胶夜盘延续近日反弹态势继续反弹,受外围市场胶市走强带动明显,总体仍属涨后高位运行之震荡反弹节奏,产业仍处大涨后消化阶段,行情逐步回归理性,延续涨后高位中枢震荡。开割季以来后随着产区上量,供给松化,前期空头一度区间压低期价,但之后随着人民币汇率持续大幅下行,市场担忧天胶进口前景,胶市逐步企稳运行,下半年以来,油市在俄乌冲突延续、沙特对美减供、沙特减产展期等消息刺激下收到提振带动国内能化板块走强,胶市在汽车产销数据回稳、轮胎开工同比偏强背景下,对胶市提供了反弹信心,之后随着美元再次走强,人民币再度走弱,国内橡胶库存偏于去库等因素刺激,胶价转入强势,加之青岛库存阶段性筑顶,人民币弱势暂时也继续维持挺价效应,而互补品合成胶以及周边国家橡胶市场大涨也对国内胶市形成提振,胶市总体维持高位运行,近期中东局势风云突变,巴以冲突愈演愈烈,对原油及农产品运输的担忧加剧,但油价总体并未强烈反应,能源及化工需求弱势依然拖累能化,提醒投资者继续关注轮胎下游开工情况及青岛库存走向。

华联期货:近期泰国天气不理想,原料价格走高,市场忧虑产出

市场整体下挫但胶价相对坚挺。统计局数据显示我国8月合成胶产量同比增14.2%,前八月累增8.8%,市场对合成胶逼仓忧虑减退。天胶供应方面处于旺季,但近期泰国天气不理想,原料价格走高,市场忧虑产出。虽然ANRPC截止7月的当年累积产量仍然同比增长0.9%,但国内外产区产量下降依然被预期着。黑色胶库存在高位持续去库,全乳胶库存在十年低点季节性增加。需求方面,9月重卡销量同环比继续改善,9月乘用车保持高位强势,8月出口需求环比走低;轮胎厂开工率良好,半钢胎维持历史高位,全钢胎年内高位。国际上全球经济在美元高利率下仍将持续承压而且面临衰退陆风险。操作上,宏观风险较大,虚值看涨期权空单持有。

中财期货:外盘大涨,市场多数归因于泰国与马来西亚主产国存在减产情况和船期推迟

目前成本支撑已然走弱,但原料下跌后带来的利润小幅修复短期或将支撑采购积极性,短期内国内成本持续走弱概率较小。需求方面,厂家方面,目前厂家整体生产正常,假期停产企业基本恢复正常生产,整体开工尚可。据了解,由于节前订单前置,节后厂家出货放缓,进入累库阶段。价格方面,厂家前期发布涨价政策逐渐落地,但具体实施幅度有所减小。市场方面,目前市场整体表现一般。据了解,市场经过前期备货,轮胎社会库存高位,目前商家主要以消耗库存为主,进货积极性不大。库存方面,青岛地区天然橡胶总库存持续去化,但前期美金标胶套利窗口打开,海外订单增加,预期后期到港量逐渐增加。昨日沪胶尾盘拉升,一方面中汽协发布的9月销量数据亮眼,但可能并不能成为市场上行的驱动,因为前期的重卡数据已然公布;另一方面外盘大涨,市场多数归因于泰国与马来西亚主产国存在减产情况和船期推迟,部分原因可能与巴以冲突升级对橡胶的需求提振有关。近期化工板块一蹶不振,橡胶一枝独秀,逢低吸入一直是长线的主逻辑,谨慎追高。