- 小

- 中

- 大

- 超大

【近期棕榈油市场大事】

1. 印尼计划10月23日起开始毛棕榈油期货交易

据外媒报道,印尼商品期货交易监管局(Bappebti)负责人Didid Noordiatmoko周五表示,新的毛棕榈油期货交易所计划于10月23日开始交易,并在明年一季度前为市场形成参考价格。

2. 美国农业部下调2023/2024年度大豆单产预期至49.6蒲式耳/英亩

美国农业部公布10月月报,10月美国2023/2024年度大豆产量预期为41.04亿蒲式耳,市场预期为41.34亿蒲式耳,9月月报预期为41.46亿蒲式耳。10月美国2023/2024年度大豆期末库存预期为2.2亿蒲式耳,市场预期为2.33亿蒲式耳,9月月报预期为2.2亿蒲式耳。10月美国2023/2024年度大豆单产预期为49.6蒲式耳/英亩,市场预期为49.9蒲式耳/英亩,9月月报预期为50.1蒲式耳/英亩。

3. 肯尼亚棕榈油进口持续增长,其他国家趋势各不相同

据外媒报道,一项大宗商品研究报告显示,在2022/23年度(11月至10月)的前11个月,土耳其棕榈油进口量小幅增长1%,达到863603吨。这些进口中的大部分(约85%)来自马来西亚,其余部分来自印度尼西亚。贸易数据显示,土耳其10月份将进口48535吨马来西亚棕榈油。一项大宗商品研究报告显示,在2022/23年度(11月至10月)的前11个月,土耳其棕榈油进口量小幅增长1%,达到863603吨。这些进口中的大部分(约85%)来自马来西亚,其余部分来自印度尼西亚。贸易数据显示,土耳其10月份将进口48535吨马来西亚棕榈油。相比之下,本年度前三个季度南非棕榈油进口量下降12%,至352754吨。这些进口中约75%来自印度尼西亚,其余部分来自马来西亚。根据贸易数据,预计南非本月将进口79150吨马来西亚棕榈油。

4. 节后国内沿海地区棕榈油库存大幅增加

9-10月我国棕榈油到港较多,加之国庆过后国内气温转凉,北方地区棕榈油消费季节性下滑,因此国内库存出现大幅攀升。10月6日,沿海地区食用棕榈油库存80万吨(加上工棕88万吨),较节前增加13万吨,月环比增加17万吨,同比增加40万吨。其中天津11万吨,江苏张家港31万吨,广东27万吨。(国家粮油信息中心)

5. 10月1-10日马来西亚棕榈油产量增加7.70%

据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023年10月1-10日马来西亚棕榈油单产增加5.70%,出油率增加0.36%,产量增加7.70%。

6. 马来西亚衍生品交易所(BMD):一手毛棕榈油(CPO)期货的保证金将从8500林吉特下调到7500林吉特

马来西亚衍生品交易所(BMD):自10月11日收盘后,一手毛棕榈油(CPO)期货的保证金将从8500林吉特下调到7500林吉特,现货月合约保证金维持1000林吉特不变。环氧化棕榈油 (EPO) 期货的保证金将从8500林吉特下调到7500林吉特,现货月合约保证金维持300林吉特不变。棕榈仁油(PKO)期货的保证金将从8500林吉特下调到7500林吉特,现货月合约保证金维持100林吉特不变。

7. 马来西亚10月1-10日棕榈油出口量增加23.42%

据船运调查机构SGS公布数据显示,预计马来西亚10月1-10日棕榈油出口量为412351吨,较上月同期出口的334100吨增加23.42%。

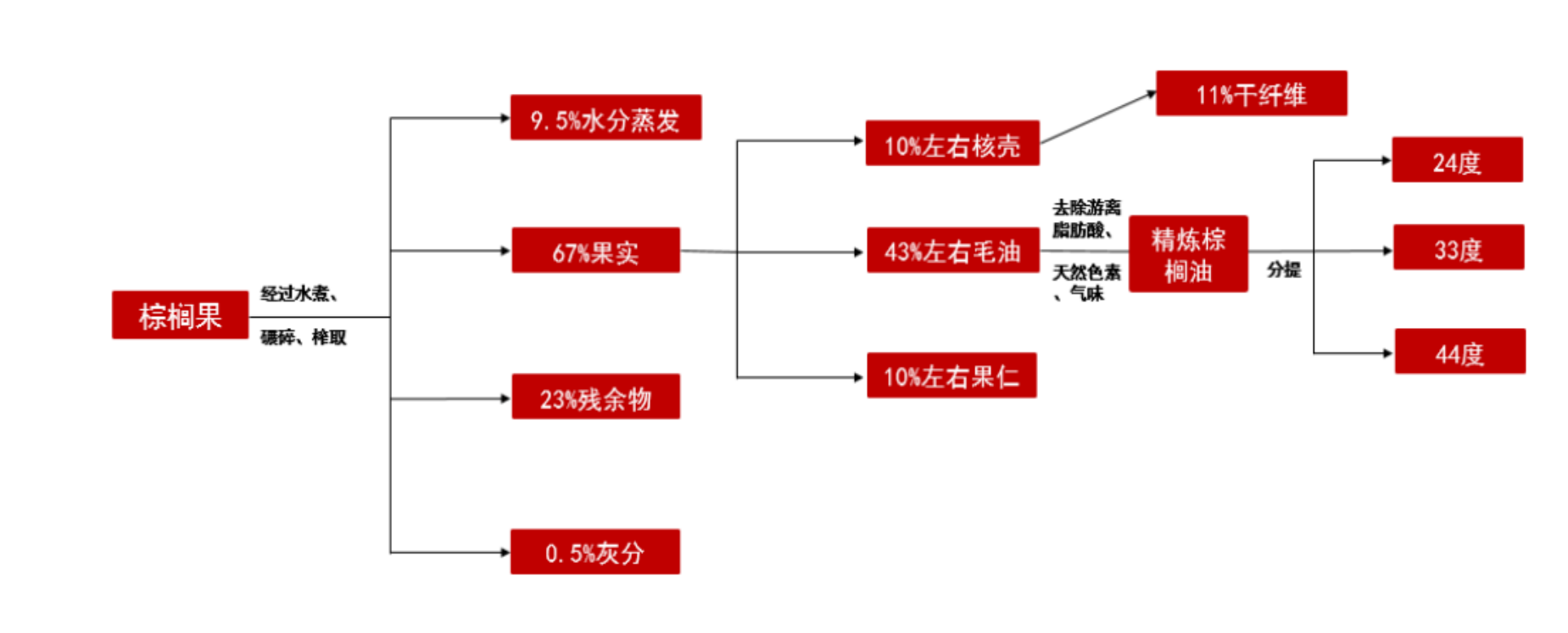

【棕榈油期货产业链一览】

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

【棕榈油现货市场概况】

据金十期货APP现货报价显示,今日棕榈油现货价格全线上涨,涨幅均为150元/吨。

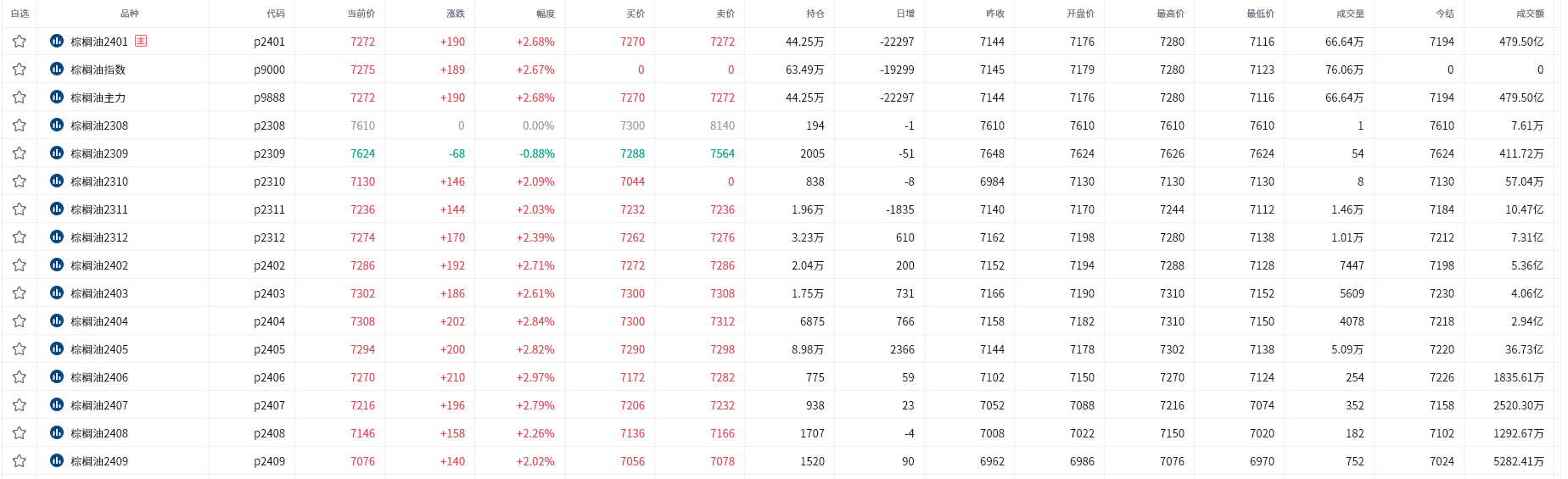

【期货市场概况】

截至10月13日15点收盘,大商所棕榈油期货合约多数上涨。其中主力合约p2401收盘为7272元/吨,涨幅为2.68%,合约持仓量今日减少22297万手至44.25万手。

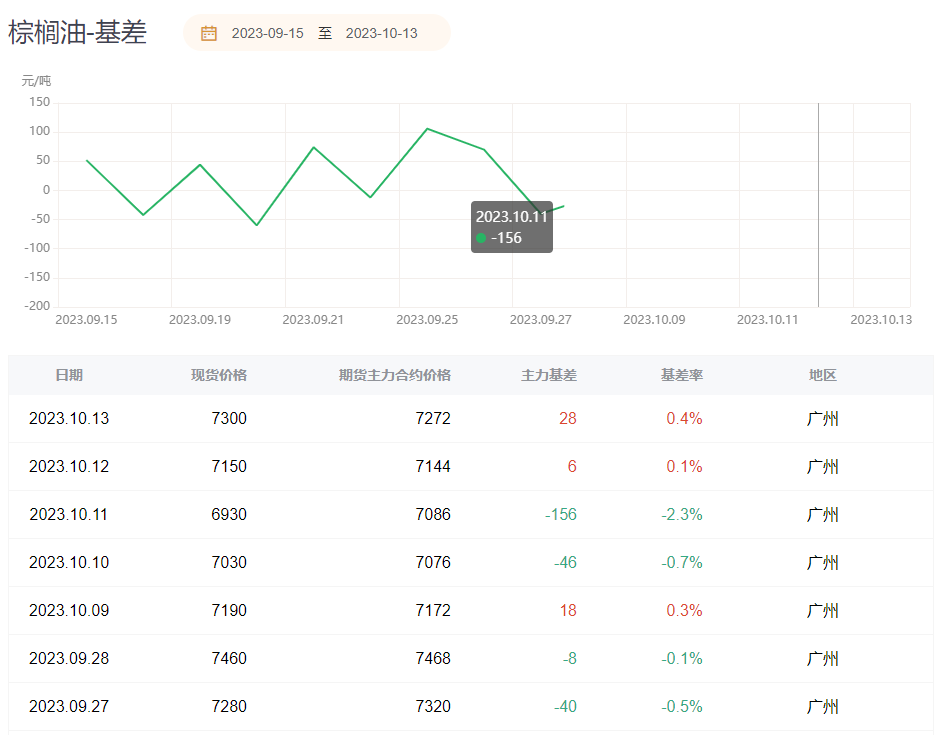

【棕榈油基差分析】

据金十期货APP基差日历,今日棕榈油期货主力合约p2401基差为28元/吨,较上一交易日有所增加,基差率从0.1%上升至0.4%。

【机构研报对于棕榈油期货的深度解读】

国海良时期货:预计油脂反弹高度有限,意外因素在于地方收储(中性)

USDA10月供需报告显示 2023/24年度全球棕榈油产量预计为7946.4万吨,9月预估为7946.4万吨。全球棕榈油期末库存预估为1602.7万吨,9月预估为1610.1万吨。2023/24年度印尼棕榈油产量预估维持在4700万吨不变,马来西亚棕榈油产量预估维持在1900万吨不变。印尼于周五推出毛棕榈油(CPO)期货交易所,但监管人员表示不会强制通过该交易所进行交易。美豆油继续保持偏弱运行,或暗示在高供应局面下,生柴需求支撑力不足。近期美生柴价格似跌破传统柴油价格。预计油脂反弹高度有限,意外因素在于地方收储。

国投安信期货:从基本面角度看,预计豆棕油也产生了阶段性底部(看多)

美国农业部报告显示大豆单产超市场预期下调,报告利多,大豆向下动能被打断,预计大豆阶段性底部显现。国内豆棕油市场情绪也转好,内盘呈现油强粕弱的格局,豆棕油月差也走强,随着美国农业部报告的利多,从基本面角度看,预计豆棕油也产生了阶段性底部。

美尔雅期货:国内棕榈油供强需弱,对盘面或有压力,不过短期国内棕榈油或将跟随产地震荡走强(看多)

总的来说,印尼紧急澄清缓解市场供应增加预期,且美豆供需报告对豆系均有利多,带动BMD棕榈油震荡偏强;国内棕榈油供强需弱,对盘面或有压力,不过短期国内棕榈油或将跟随产地震荡走强。

光大期货:单边短空思路,买油卖粕参与(看空)

美豆油走高,BMD棕榈油上涨,因中国需求改善,同时印尼澄清不会强制通过一个新的交易所出口,从而缓解了对供应压力的担忧。国内方面,油脂期价上涨,利空消息消化后市场出现反弹。传言收储,油脂基差走高。国内棕榈油库存大增,豆油和菜籽油库存变化不大。现货价格回落,但受限于供应压力不大及对补库需求期待,上游挺基差,现货强于期货。操作上,单边短空思路,买油卖粕参与。

弘业期货:油脂总库存上升,棕榈油库存继续回升。短期油脂维持震荡偏弱判断(看空)

国内方面,油脂震荡偏弱。库存方面,截止到2023年第40周末,国内三大食用油库存总量为242.79万吨,周度增加10.83万吨,环比增加4.67%,同比增加78.04%。其中豆油库存为119.80万吨,周度增加1.38万吨,环比增加1.17%,同比增加40.05%;食用棕油库存为75.18万吨,周度增加10.14万吨,环比增加15.59%,同比增加104.68%;菜油库存为47.81万吨,周度下降0.69万吨,环比下降1.42%,同比增加239.08%。油脂总库存上升,棕榈油库存继续回升。短期油脂维持震荡偏弱判断。

【未来关注的风险因素】

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。