截至10月17日15点收盘,集运指数(欧线)期货合约全线大跌。其中主力合约2404尾盘跌停,跌幅10%,收盘723.6点。另外,2406、2410合约亦以跌停收盘。合约持仓日内增加1.17万手,成交量为41.97万手,持仓量为7.35万手。

【近日集运指数(欧线)期货市场大事】

1. SCFIS欧洲航线价格延续下跌势头

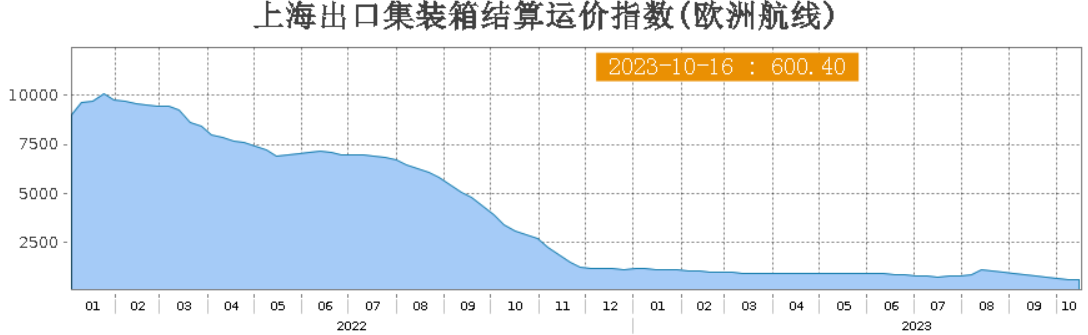

周一最新公布的SCFIS欧洲航线延续下跌势头,与上期比下跌3.8%至600.40点,SCFIS美西航线相比上期下跌1.7%至1082.95点。WCI综合指数截至10月12日,较上周下跌1.5%至1369.06美元/FEU,较去年同期下跌60.7%。

2. 马士基:上海有望成为全球领先绿色航运中心

10月16日,第35次上海市市长国际企业家咨询会议(市咨会/IBLAC)成功举行。在3年线上会议后,市咨会成员重聚上海,在感受城市变化同时,为上海发展出谋划策。 A.P.穆勒-马士基董事会主席罗伯特·马士基·乌格拉先生表示,全球许多港口城市都有向绿色航运中心转型的雄心和计划,而上海拥有得天独厚的优势,有望成为先行者并发展成为全球领先的绿色航运中心。上海有全球最大的集装箱港口,如果具备绿色燃料供应和基础设施,当下订购的诸多绿色燃料船舶自然而然会部署在上海。他强调,绿色燃料和绿色化学品的生产将会成为中国有史以来最大的工业发展机会之一。要生产1 亿吨绿色甲醇,需要高达5000 亿美元的投资,这会使生产商、可再生能源和氢能源开发商以及价值链其他参与者从中受益。

3. 欧线运价暴跌! 2M联盟宣布停航跳港

近日,英文《Loadstar》报道称,收到了一家深圳货运代理商主动提出的报价,从上海到费利克斯托、鹿特丹和汉堡的40英尺货柜报价在620至655美元之间,有效期为10月18日至11月18日,据称承运商为马士基。面对欧线运费的暴跌,2M联盟率先推出一项“过冬计划”(winter program)。据悉: MSC和马士基将在12月之前恢复减少亚洲至北欧的“冬季航线”的覆盖范围,以减轻需求下降和航线运费持续下降的影响。从本月底开始,2M联盟的亚洲至北欧环线将暂停七周。(搜航网)

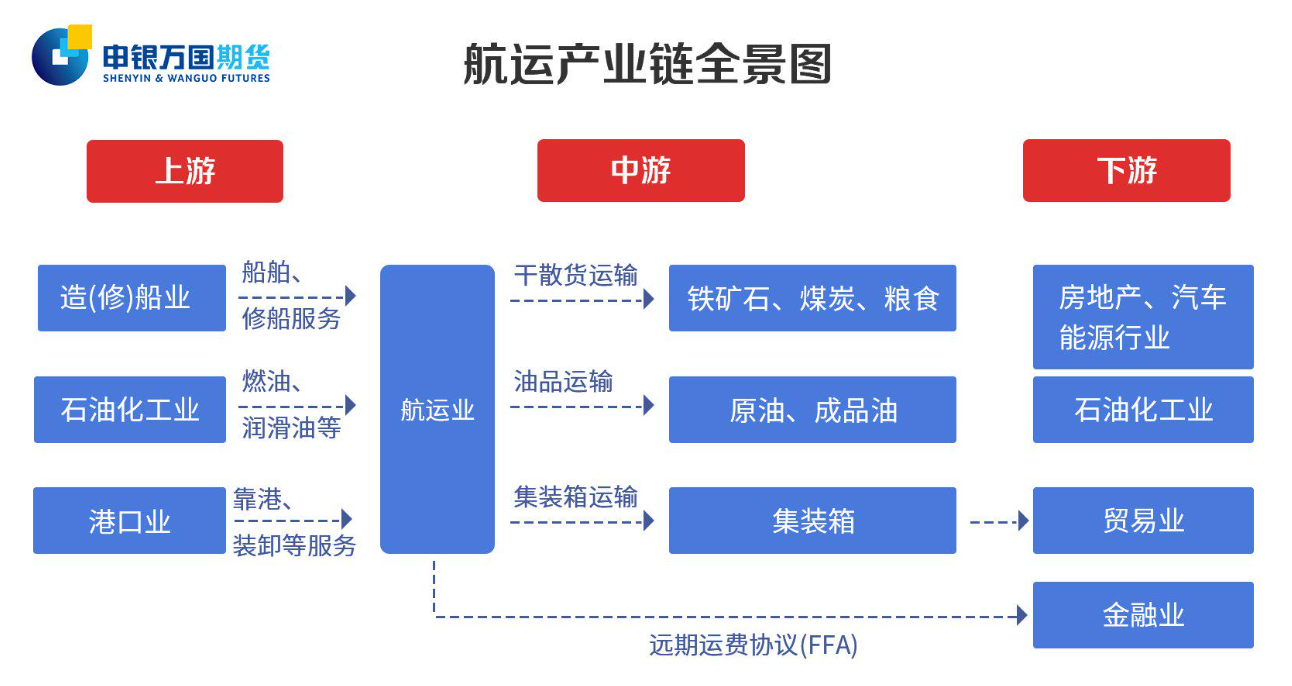

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至10月17日15点收盘,集运指数(欧线)期货合约全线大跌。其中主力合约2404尾盘跌停,跌幅10%,收盘723.6点。另外,2406、2410合约亦以跌停收盘。合约持仓日内增加1.17万手,成交量为41.97万手,持仓量为7.35万手。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓1115手,处于净多头状态,较前一交易日的-3714手有所减少。前20席多头增持9895手,前20席空头增持7150手。值得注意的是,位列前五多空共增仓8057手,其中多头增仓4764手,空头增仓3293手。

【集运指数(欧线)期货现货市场概况】

据上海航运交易所数据,截至2023年10月16日,上海出口集装箱结算运价指数(欧洲航线)报600.40点,与上期相比跌3.8%。

【机构研报对于集运指数(欧线)期货的深度解读】

方正中期期货:一旦11月初涨价证伪,集运指数期货将拐头回落(看空)

前期跳涨,主要因为市场对于11月初涨价存有预期。不过,班轮公司逆势宣布涨价更多是为了能在即将到来的11-12月的2024年度合同签订造势,目前即期市场疲软且停航力度一般,并不支撑如此大的跳涨。毕竟,9月是传统旺季尚且无法涨价,更何况11月初淡季。一旦11月初涨价证伪,期市将拐头回落。市场拐点已现,周二不建议继续做多,可以用小部分仓位尝试做空。

新湖期货:预计欧线集运价格维持震荡偏弱运行(看空)

十月最新公布的全球班轮公司运力排名,MSC依旧位于运力榜单第一位,总运力达539.4万TEU,共计785艘船舶,占全球总运力19.34%,其营收和盈利能力都超过了马士基,宁波舟山港今年1至9月的货物吞吐量超10亿吨,领先于全球其他主要港口。欧盟在宣布征收碳税后,又宣布将于2024年4月25日后终止船公司集体豁免条例,欧线上的班轮联盟也将开始受一般反举断规则约束。目前集运市场上的三大班轮联盟,也会因欧盟终上CBER产生结构性变化,未来将会加强监管,使得班轮业的竞争规则更加透明自律。四大班轮巨头发布的市场预测均指出未来集运市场会因为供需失衡面临更大的挑战。预计欧线集运价格维持震荡偏弱运行。

海通期货: EC震荡走弱,盘面初现博弈情绪(中性)

周一集运指数期货EC合约盘面高开低走,可能意味着节后持续上行的行情要暂告一段落,由于缺乏基本面数据的支撑,盘面交易可能转为震荡,潜在上涨动力需要更多涨价实际落地的消息来予以配合。前期我们已经提示过本周盘面会存在一定的博弈情绪,一方面是上周五和本周一连续发布的运价指标均指向疲弱的现货市场,另一方面,对于11月份涨价的炒作情绪退散后,市场会更关心涨价实际的落地程度。预计盘面短期内将维持震荡,交易主线将集中在前述提到的弱现实和略强的预期博弈

国投安信期货: 现货标的有触底反弹迹象,集运指数先涨后跌(中性)

基本面方面,今日合约现货标的SCFIS (欧线)新一期公布报600.4点,环比下跌3.8%,指数仍处下行区间。但当前即期报价已有触底反弹的迹象,主要是由于11月涨价预期下,部分货物提前发运的推动,10月13日货代端报价FBX欧线环比小幅上涨3%。而对于11月的宣涨计划而言,率先宣布冬季停航计划的2M联盟其停航计划尚不算“激进”,需持续观察其他航司是否会跟进采取更大规模的停航计划。若出现更多停航,则即期涨价的可能性上升,有望再为期市注入短期上行驱动。此外需注意地缘政治等突发情况可能会对市场带来的影响。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。