- 小

- 中

- 大

- 超大

随着美联储官员进入“噤声期”,市场的重点可能会转移到巴以冲突升级的风险以及美国即将公布的两份重磅数据。

继“恐怖数据”后,市场将紧盯美国第三季度GDP增速以及9月PCE数据,以印证美联储的“加息路”是否已经走到终点。此外,加拿大央行、欧洲央行将率先公布利率决议。

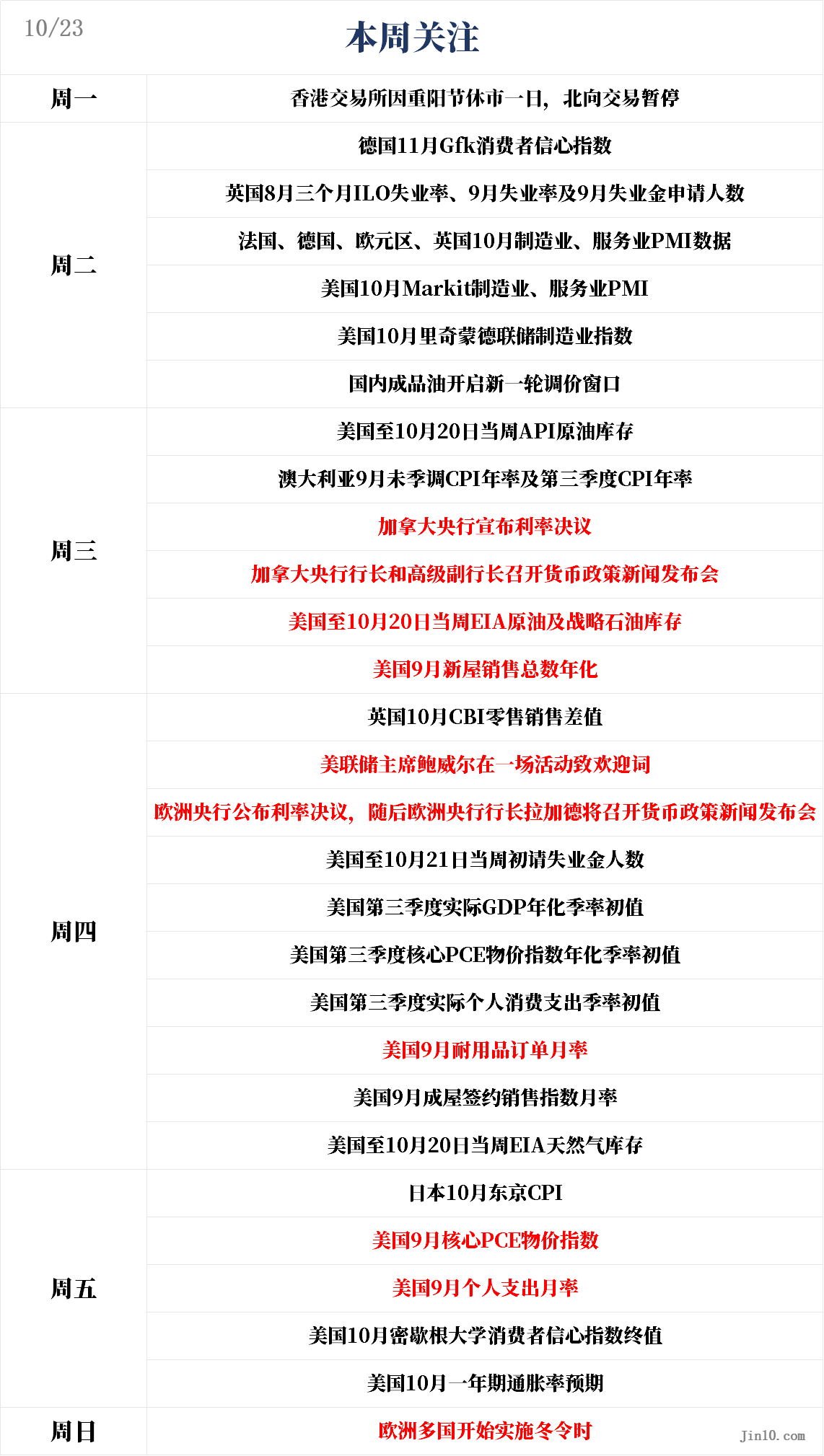

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:市场“笃定”美联储不会在11月加息!欧洲央行会否走上“不归路”?

美联储方面:

周四04:35,美联储主席鲍威尔在一场活动致欢迎词。

美联储官员们已进入议息会议前的常规噤声期,本周发表讲话的官员基本重申了“更高更久”的观点。

鲍威尔在周四重申目前需要谨慎行事,但如果出现如果有更多证据表明经济增长持续高于趋势,或者劳动力市场的紧张状况不再缓解,那么通胀方面的进展就会面临风险,可能需要进一步收紧货币政策。

其他美联储官员也作出了类似的表态。费城联储主席哈克重申,除非数据出现转折,否则美联储应保持利率不变。里士满联储主席巴尔金也倾向于观望是否需要进一步加息。美联储“三把手”、纽约联储主席威廉姆斯则指出降息前景,称在某个时候降息将是合理的,美联储官员的预测显示明年利率将下降。

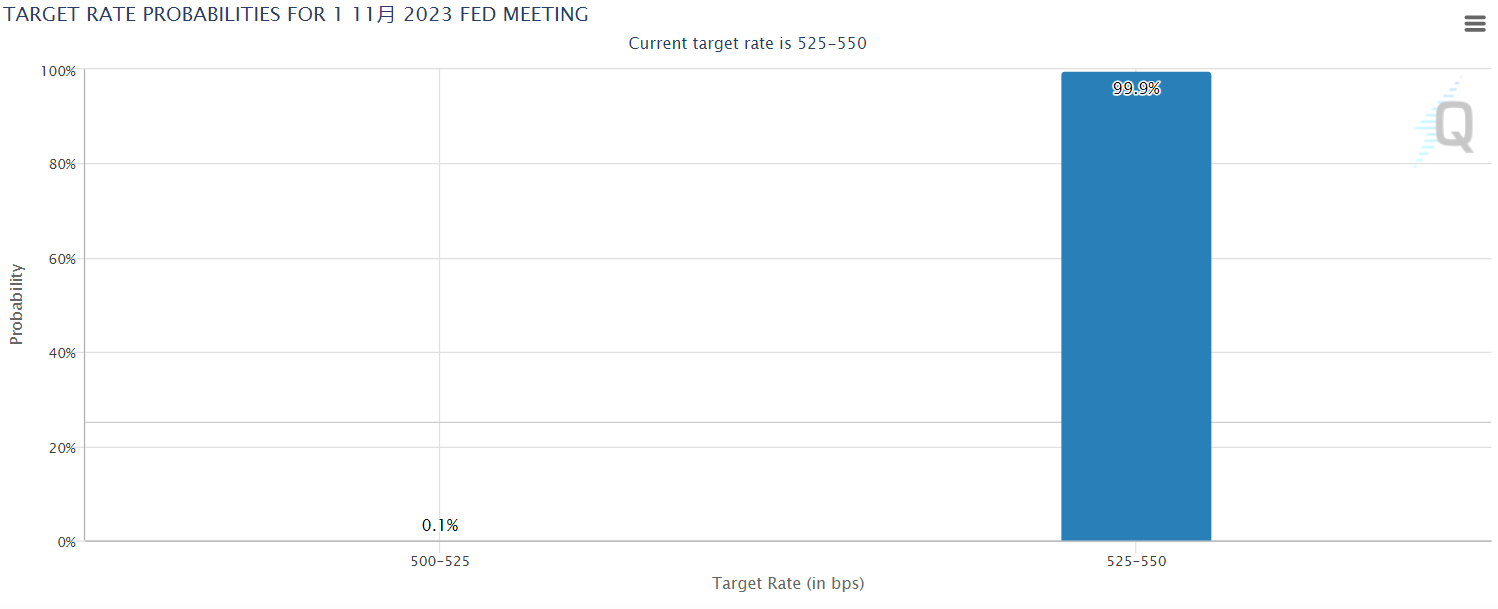

基于这些官员的讲话以及长期美债收益率正在帮助美联储“紧缩”,市场基本已经“确信”美联储不会在11月加息,12月加息的可能性仅接近20%,除非下周公布的美国第三季度GDP数据和9月PCE物价指数过于“离谱”。

其他央行重要日程:

周三22:00,加拿大央行公布利率决议;23:00,加拿大央行行长和高级副行长召开货币政策新闻发布会。

周四20:15, 欧洲央行公布利率决议;20:45,欧洲央行行长拉加德召开货币政策新闻发布会。

欧洲央行将于周四公布利率决定。在其暗示利率可能已经达到本周期的峰值之后,市场预计该央行几乎没有加息的可能性。

最新发布的数据显示,欧元区经济正在走下坡路,这证明了“谨慎”的合理性。新商业订单正以三年来最快的速度下降,这对经济活动来说是一个不祥之兆。与此同时,消费者正受到抵押贷款成本上升和油价回升的挤压。

因此,尽管通胀仍处于高位,但随着经济衰退的乌云正在积聚,欧洲央行再次加息的可能性微乎其微。事实上,现在的关键问题是,欧洲央行需要多长时间才能开始降息。

总的来说,欧洲央行此次议息会议可能是“平静”的。由于没有行动余地,重点将是该央行所给出的前瞻性指导。但在前景如此不确定的情况下,政策制定者可能不会提供任何具体的信号。拉加德可能会采取较为中立的语气,表明利率可能在一段时间内保持在当前水平。野村证券分析师表示:

“我们预计欧洲央行最初的声明不会有重大变化。重要的是,我们预计指引中的措辞——‘利率已经达到了限制性水平,如果维持足够长的时间,将对通胀及时回归目标做出重大贡献’将保持不变。”

加拿大央行将于周三公布利率决议,市场认为该央行加息的可能性只有15%。随着加拿大通胀继续降温,核心CPI在9月份降至2.8%。再加上最近该国国债收益率稳步上升,其效果与加息类似,这就减少了央行再次采取行动的压力。加拿大央行季度商业调查的悲观信号更是强化了这一观点。加拿大企业报告称,对需求走弱的担忧加剧,薪资压力也在消退,这两者的结合预示着未来经济增长将放缓,通胀数据将趋冷。

因此,押注加拿大央行将在下周加息的交易员可能会失望,这些交易员认为加元会做出负面反应。

话虽如此,加元的整体走势还将取决于其他几个因素,比如中东危机的演变及其对油价的影响。

重要数据:美国经济或能更“爆”!美元前景依旧光明

周二14:00,英国8月三个月ILO失业率、9月失业率、9月失业金申请人数;15:15,法国10月PMI数据;15:30,德国10月PMI数据;16:00,欧元区10月PMI数据;16:30,英国10月PMI数据。21:45,美国10月Markit PMI数据。

周三08:30,澳大利亚第三季度、9月CPI数据; 22:00,美国9月新屋销售总数年化;22:30,美国至10月20日当周EIA原油库存、EIA战略石油储备库存。

周四20:30,美国至10月21日当周初请失业金人数、美国第三季度实际GDP年化季率初值、美国第三季度实际个人消费支出季率初值、美国第三季度核心PCE物价指数年化季率初值、美国9月耐用品订单月率;22:00,美国9月成屋签约销售指数月率。

周五20:30,美国9月核心PCE物价指数年率及月率、美国9月个人支出月率 。22:00,美国10月密歇根大学消费者信心指数终值、美国10月一年期通胀率预期。

美国经济机器仍在开足马力运转。在政府庞大的赤字支出和固定利率抵押贷款导致的高利率传导缓慢的保护下,美国经济今年没有放缓,反而表现出色。

除了拜登政府的巨额支出外,紧张的劳动力市场也帮助支撑了家庭收入,并使消费保持在坚实的基础上。总体而言,美国经济似乎在夏季重新加速,即将于周四公布的GDP数据可能会证实这一点。

市场预计第三季度GDP折合成年率将达到4.1%,几乎是上一季度2.1%的两倍。虽然这本就令人印象深刻,但这一数据可能还有一些“上行惊喜”。

亚特兰大联储有一个实时估算GDP的模型,目前该模型显示,本季度美国GDP将增长5.4%,远高于官方预测。道明证券分析师表示:

“我们预计,继上半年接近趋势的增长之后,第三季度GDP将大幅增长。经济活动可能在很大程度上受到强劲消费的支撑,不过我们预计这一推动力将在第四季度消失,因为消费者在夏季过度消费后会有所缓和。”

强于预期的GDP数据可能有助于美元恢复反弹。坚实的经济基本面、美国国债收益率的惊人上升,以及避险需求共同推动了美元的上升趋势。这些因素仍在发挥作用,因此,美元的前景仍然光明。

在10国集团中,美国的经济增长最为强劲,实际利率也最高,因此美国已成为颇具吸引力的投资目的地。相比之下,欧洲正在与严重的经济放缓作斗争,而日元则因日本央行拒绝加息而遭受重创。

当然,这也存在一些风险,包括消费者因疫情积累的储蓄已开始耗尽,美国学生债务恢复偿还,这可能会抑制明年的经济增长。但即使考虑到这些风险,美元似乎仍比其外汇竞争对手处于更有利的位置,尤其是在考虑到其避险特性时。

对于周五公布的核心PCE数据。市场预计显示,9月份通胀压力将进一步缓解,核心PCE将从3.9%降至3.7%。对于那些担心美国的通胀将变得棘手的人来说,这是一个好消息,个人支出也从0.4%放缓到0.3%,这可能会让美联储坚持按兵不动以及“更高更久”的观点。

对于欧元区,周二公布的最新PMI数据可能在确定欧洲央行降息预期、进而推动欧元走强方面更为重要。如果它们继续发出经济放缓加剧的警告信号,可能会给已元气大伤的欧元带来更多麻烦。

周二,英国将公布10月PMI数据以及一批最新的就业数据。英国劳动力市场的就业人数在夏季有所减少,如果这种趋势持续下去,可能会打击英镑,因为这将增加英国陷入经济衰退的风险。

地缘政治:中东恐难以平静!黄金看涨潜力仍在

地缘政治再次占据了金融市场的中心舞台。随着中东局势升级风险增加,油价继续走高,这引发了全球经济陷入滞胀的担忧,黄金价格也随避险需求而“扶摇直上”。

目前,以色列继续对加沙进行空袭,并准备进行地面行动。与此同时,美国在伊拉克和叙利亚的军事基地遭到了更多的无人机袭击。以色列国防军和黎巴嫩真主党在以色列北部以及叙利亚边境地区也发生了战斗,这进一步突显了冲突升级的风险。

周五,以色列国防部长还公布了对加沙地带的作战计划和目标,战争将分为击败和摧毁哈马斯、消除零星抵抗和建立新的安全制度三个主要阶段。此外,还有消息称,美国和以色列官员已经开始讨论推翻哈马斯后加沙地带的各种可能性,其中包括可能在该地区成立一个由联合国支持、阿拉伯国家政府参与的临时政府。

美国总统拜登已向国会提出补充支出请求,将包括为乌克兰提供600亿美元,为以色列提供140亿美元的援助。美国还在地中海东部部署了两艘航空母舰。

地缘政治可能仍然是金价下周走势的主要驱动力。以色列国防部长若命令部队进行地面行动可能会引发另一轮避险情绪并支撑黄金。短期内中东紧张局势似乎不太可能缓和,特别是在真主党更多地卷入冲突的情况下。

FXStreet分析师认为,黄金日线图上的相对强弱指数(RSI)升至70上方,显示黄金自3月以来首次出现技术性超买状况。如果黄金出现技术回调,1960美元将是首个支撑位,若失守此处可能会加速下滑至1930-1920美元(200日移动均线和100日移动均线)区间。

上行方面,黄金的首要阻力将是2000美元大关,若上破此处,后续阻力将看向2020美元和2040美元。

公司财报

下周美股重磅科技股财报将袭,Meta Platforms、Alphabet、亚马逊、微软等科技巨头将于下周美股盘后放榜,多头希望大型科技公司能够帮助提振市场情绪并消除一些不安情绪。

然而,由于标普500指数严重依赖大型科技股来支撑原本陷入困境的市场,人们担心科技股的任何不佳表现都可能导致股市大幅回调。

周五,美国银行策略师迈克尔·哈特尼特(Michael Hartnett)表示,美国银行的牛熊指数从2.2降至1.9,这可能是美股将在短期内出现反弹的预兆。但他也补充道:

“投资者对标普500指数保持在4200点以上以及10年期美国国债收益率在未来三到四周内突破5%感到足够悲观。换句话来说,如果该指数在这种市场如此看跌的情况下无法守住4200点,那么信贷崩溃或硬着陆的风险可能迫在眉睫。”

港股方面,中兴通讯、农业银行、工商银行、中国石油化工股份、天齐锂业等将公布业绩。

休市提醒

周一(10月23日),香港交易所因重阳节休市一日,北向交易暂停。