- 小

- 中

- 大

- 超大

【近期棕榈油市场大事】

1. 大连商品交易所与马来西亚衍生产品交易所签署豆油期货交割结算价授权协议

在第17届国际油脂油料大会上,大商所和马来西亚衍生产品交易所正式签署豆油期货交割结算价授权协议。根据授权,BMD将以大商所豆油期货交割结算价为基础,开发“马来西亚交易所大连商品交易所豆油期货合约”,并计划于2024年上市。该合约标的物与大商所豆油期货相同,到期时以大商所豆油期货交割结算价为基准进行现金交割。此次合作是中国期货市场首次授权亚洲交易所直接使用中国商品期货交割结算价用于新产品开发,同时也是马来西亚期货市场首次将境外商品期货价格用作现金交割结算价的计算基准。

2. 1-9月印尼批准33190公顷油棕树重新播种

棕榈油基金的负责人周四表示,今年前九个月,根据小农户补贴项目,印尼批准了33190公顷(82014.28英亩)油棕树重新播种。 印尼于2016年启动了小农油棕树重新种植计划,最初的目标是到2025年重新种植约250万公顷的高树龄油棕树。该计划的目的是在不砍伐更多森林的情况下提高产量。然而,行政方面的限制导致进展缓慢。今年额外批准的面积使得该项目启动以来的总面积达到了306,000公顷,其中只有三分之二被重种。印尼棕榈油基金(BPDPKS)负责人Eddy Abdurrachman在巴厘岛的一个行业会议上表示,重新种植计划对维持印尼棕榈油产量增长至关重要。预计在2025年,在没有重新种植的情况下,毛棕榈油产量仅会达到4400万吨左右,并将在未来几年持续下滑。

3. 印尼将棕榈油国内市场义务(DMO)政策延续至2024年

印尼贸易部官员Isy Karim周四表示,印尼将棕榈油的国内市场义务(DMO)政策延续到2024年,以维护食用油价格稳定。他在印尼巴厘岛举行的行业会议上表示,棕榈油企业将被允许出口四倍于DMO机制下国内销售数量的棕榈油。

4. 马来西亚2023年前八个月棕榈油出口额达到410亿林吉特

马来西亚种植业和商品部(KPK)称,马来西亚2023年前八个月棕榈油出口量为966万吨,相当于405.1亿林吉特。该部门表示,印度是马来西亚棕榈油的主要进口国,前八个月进口了181万吨,价值70.8亿林吉特。中国是第二大进口国,进口价值33亿林吉特(85万吨),其次是欧盟(31亿林吉特,71万吨)。此外,KPK表示,将于明年生效的欧盟无森林砍伐产品条例(EUDR)是一种贸易壁垒。EUDR是额外的行政负担,将增加生产成本,使得棕榈油在欧洲的竞争力不及其他植物油。EUDR将限制自由和公平贸易,对全球供应链产生不利影响。作为全球主要的棕榈油生产国,马来西亚和印尼正在积极与欧盟高层领导人进行谈判和磋商,从经济面角度来解释该条例造成的负面影响。

【棕榈油期货产业链一览】

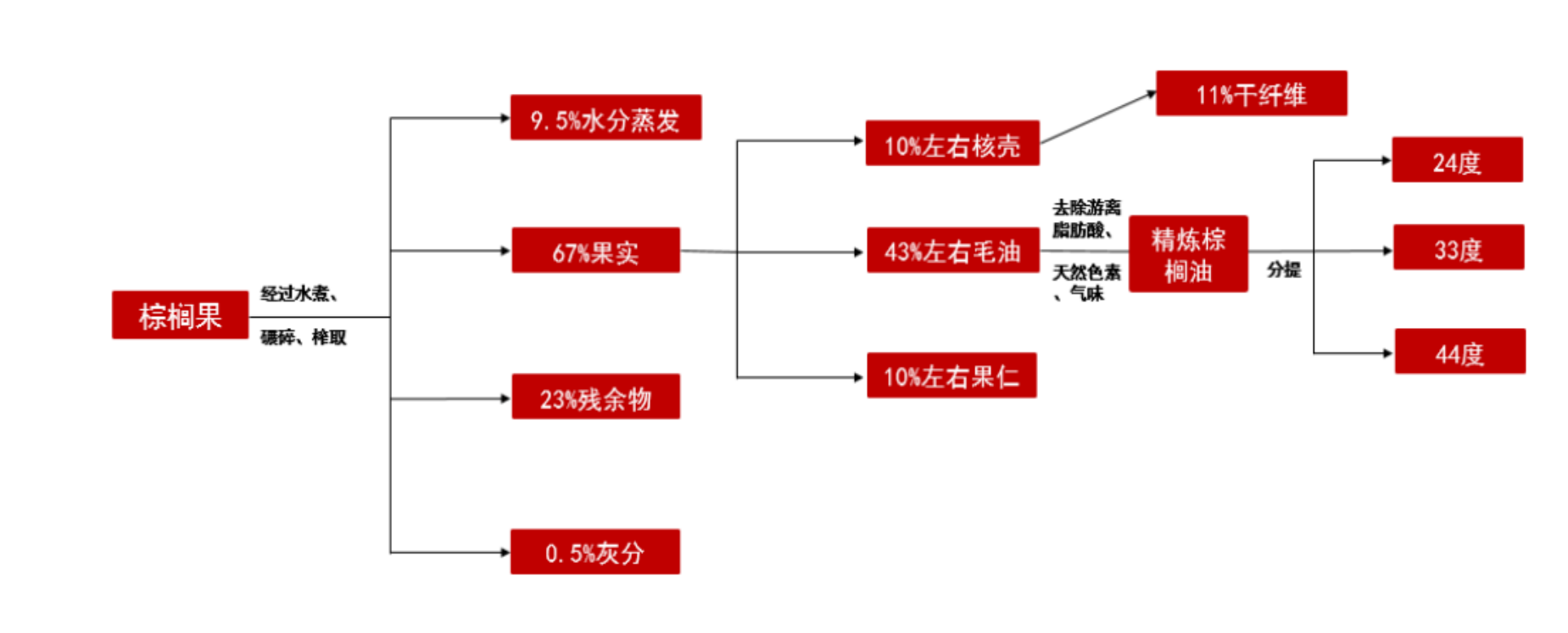

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

【棕榈油现货市场概况】

据金十期货APP现货报价显示,今日棕榈油现货价格全线上涨,涨幅均为150元/吨。

【期货市场概况】

截至11月2日15点收盘,大商所棕榈油期货合约几乎全线上涨。其中主力合约p2401收盘为7320元/吨,涨幅为2.9%,合约持仓量今日减少1478手至44.82万手。

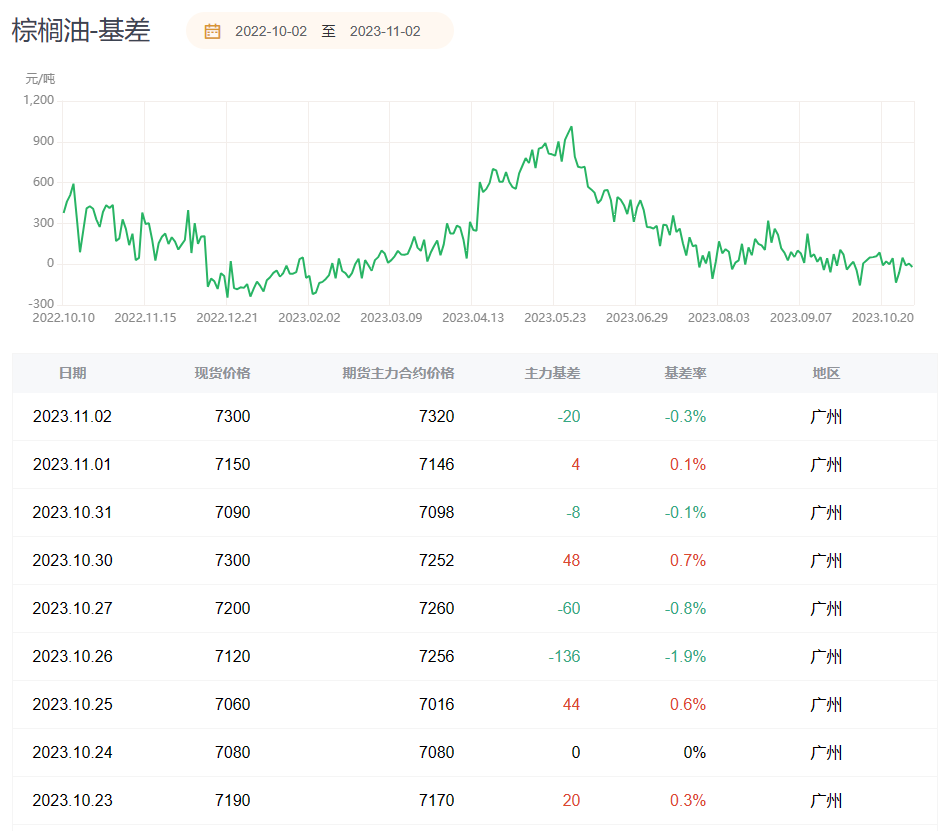

【棕榈油基差分析】

据金十期货APP基差日历,今日棕榈油期货主力合约p2401基差为-20元/吨,现货由升水转为贴水,基差率从0.1%跌至-0.3%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓-30349手,处于净空头状态,较前一交易日的-37127手有所减少。前20席多头减持1237手,前20席空头减持12004手。值得注意的是,位列前五多空共减仓16490手,其中多头增仓183手,空头减仓16673手。

【机构研报对于棕榈油期货的深度解读】

光大期货:在油脂供给压力得到有效去化之前,反弹持续性或存疑(中性)

从产地库存情况来看,马来西亚棕榈油9月末的库存已升至231万吨,高于近五年同期均值水平。按照目前市场对于10月增产的预期,马来西亚棕榈油未来的库存仍有增加的空间。伴随着产地累库,国内的油脂供应也日渐宽松。不止是棕榈油,菜油,豆油的供应也有望随着新作油籽的上市及压榨推进而增加,目前三大油脂库存已高达200万吨以上,同比去年增加了30%。因此,在油脂供给压力得到有效去化之前,反弹持续性或存疑。若本月马来西亚棕榈油供需平衡表累库超出预期,价格依然存在回调的可能。

宝城期货:短期油脂期价弱势明显,反弹空间有限(看空)

目前国内外棕榈油价格均面临明显的库存压力。市场预计10月底马来西亚棕榈油库存或将攀升至年内高点。近期厄尔尼诺预期升温继续影响远期棕榈油产量预期,但由于是老生常谈,对市场情绪面的影响程度明显减弱。国内市场,棕榈油库存仍处于季节性的累库阶段,随着棕榈油消费的季节性转淡,在进口棕榈油仍有大量到港的背景下,国内棕榈油港口库存仍面临继续累积的风险。短期油脂期价弱势明显,反弹空间有限。

广发期货:在迎来季节性减产之后,期价仍有继续上涨的可能(看多)

目前市场等待马棕MPOB月度报告公布给予最终指引,随着月末库存增加的风险逐渐消化,在迎来季节性减产之后,期价仍有继续上涨的可能,观望能否突破年线阻力打开新的上涨空间。国内方面,大连棕榈油期货震荡反弹,受马棕上涨带动连棕油期货跟随上涨,短线关注能否进一步上涨,谨防再度回抽测试7000元压力位。现货方面,下游经销商虽趁着低价略有补货,不过棕油库存处于高位,终端消费未有明显起色,现货基差偏稳为主。

国信期货:目前尚未出现实质性供求矛盾,油脂仍处于弱势震荡区间内(中性)

印尼棕榈油库存降至相对低位,如果产量继续下滑,印尼政府是否会出现相关的政策,这让市场忧虑,马棕油获得提振而走高。国内市场,国内油脂跟随马棕油大幅走高,前期空头大幅离场,这推动价格走高,尤其是菜油止跌反弹。由于目前尚未出现实质性供求矛盾,油脂仍处于弱势震荡区间内,保持区间波段操作的思路。

【未来关注的风险因素】

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。