- 小

- 中

- 大

- 超大

在周四利率决议后的新闻发布会上,美联储主席鲍威尔谈到了更为紧缩的金融环境。

健康的经济为美联储赢得了等待的时间。因此,鲍威尔昨天听起来并不像一个急于加息的人,也就不足为奇了。在会后的新闻发布会上,鲍威尔为通胀“取得进展”、劳动力供应增加、薪资增长放缓以及通胀预期处于“良好状态”而欢呼。

尽管如此,他说他脑子里的问题仍然是“我们应该再加息一次吗?”而不是“利率应该从现在开始上升还是下降?”这意味着美联储的紧缩倾向仍未改变,无助于事的是,通胀降温的进程也已经出现放缓。

数据显示,8月和9月的月度核心通胀率上升,除住房服务外的通胀率也再次上升。就在昨日的会议召开前不久公布的9月份数据显示,美国职位空缺有所增加,并且超出预期。接近5%的实际GDP增长是个好消息,但这可能与2%的通胀率不符。因此美联储现在放松货币政策还为时过早。鲍威尔周四表示:

“几个月的良好数据只是建立信心的开始,人们相信通胀正在持续下降……经济增长持续高于潜在水平,或者劳动力市场的紧张状况无法缓解,都可能会使通胀面临进一步进展的风险,并可能导致进一步收紧政策。”

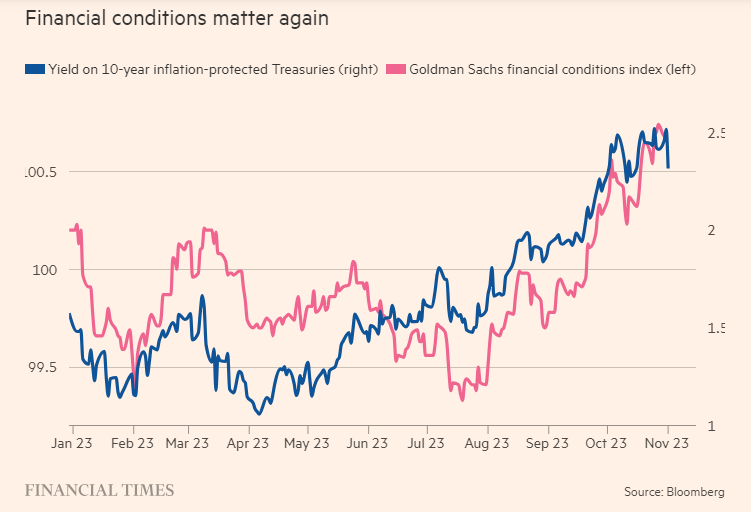

官方声明变化不大。但昨日的声明中又提到了金融环境收紧的问题,这反映了10年期美国国债收益率正在上升。理论上,高长期利率应该有助于抑制经济增长和通胀。

这就是市场的解读。市场将新闻发布会视为美联储将采取宽松措施的信号。因此,两年期美国国债收益率下跌12个基点,股市上涨,美元走弱,这些都是在定价金融环境松动。

然而,市场可能有点超前了。为了确信通胀正在下降,美联储希望看到经济增长有所放缓。单独来看,金融环境的收紧可能会实现这一目标。但请记住最近金融环境收紧的原因:因为长期实际利率的反弹(见下图)。这在一定程度上降低了对经济更高增长的预期。因此,在边际上,如果经济增长下降,收益率也会随之下降,从而放松金融环境,为增长重新加速铺平道路。总之,不应过分依赖提高长期利率来完成美联储的工作。

美联储也没有过度依赖长期利率。昨天,鲍威尔提出了美联储在金融环境收紧的基础上放弃加息的两大条件。首先,紧缩应该持续下去;其次,收益率上升反映的不应仅仅是近期政策利率的上升。这是一个很高的标准。金融环境已经发生了很大变化,但美联储的应对机制似乎基本不变。