- 小

- 中

- 大

- 超大

【近期棕榈油市场大事】

1. NCDEX拟上市葵花籽油期货

印度国家商品及衍生品交易所(NCDEX)计划于11月12日上市葵花籽油期货。印度是世界最大的葵花籽油进口国,每年从俄罗斯、乌克兰、罗马尼亚和保加利亚进口250万—300万吨。NCDEX董事总经理Arun Raste称,当前葵花籽油进口量逐年递增,但进口商无法避险,行业急需期货产品应对价格波动。上个月,印度第二次延长了暂停大豆、豆油和毛棕榈油等衍生品交易的期限。国际葵花籽油协会主席Sandeep Bajoria认为,由于当前缺乏其他油类避险工具,葵花籽油期货或可吸引产业广泛参与。(期货日报)

2. 农业农村部:本月预测,2023/24年度中国食用植物油产量比上月预测值上调22万吨

①2022/23年度中国食用植物油产量3076万吨,比上月估计值上调19万吨,主要是因为油菜籽和小宗油籽产品的进口量上调、花生进口量略下调,带动菜籽油产量上调5万吨至750万吨、花生油下调2万吨至331万吨、其他小宗植物油上调16万吨。食用植物油进口量994万吨,比上月估计值上调131万吨,主要是棕榈仁油、巴巴苏棕榈果油等小宗植物油的进口量大幅超过预期,同时棕榈油、葵花籽油、菜籽油的进口量也有不同幅度上调。

②本月预测,2023/24年度中国食用植物油产量3047万吨,比上月预测值上调22万吨,主要是因为花生增产幅度超过预期,带动花生油产量上调至362万吨。食用植物油进口量和消费量与上月预测值保持不变。油菜播种以来,大部产区的农田土壤墒情适宜,气象条件对油菜播栽有利。截至10月底,长江流域油菜处于播种出苗至第五真叶期,西南部分地区进入移栽成活期;大部分地区的油菜发育期接近常年同期或偏早3—6天。

3. 马来西亚几乎所有棕榈油庄园和工厂都获得MSPO认证

据外媒报道,马来西亚几乎所有的棕榈油庄园和工厂都获得马来西亚可持续棕榈油(MSPO)认证。马来西亚总理Anwar Ibrahim表示,马来西亚坚信可持续生产是棕榈油行业的未来之路。因此,马来西亚在2015年引入强制性MSPO认证计划,并将标准修订为2022年MSPO(认证计划)。马来西亚作为全球第二大棕榈油生产国,去年全球生产的8739万吨棕榈油中占31%。他表示,油棕行业的压倒性表现也得益于小农户,他们占棕榈油生产总面积的28%。他宣布在2024年财政预算案中拨款1亿马币,鼓励油棕重新种植计划。

4. SPPOMA:2023年11月1-5日马来西亚棕榈油单产减少13.64%

据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023年11月1-5日马来西亚棕榈油单产减少13.64%,出油率减少0.24%,产量减少14.9%。

5. 行业组织呼吁马来西亚政府重审棕榈油行业暴利税

据外媒报道,马来西亚棕榈油协会周一呼吁政府重新审查对棕榈油行业征收的暴利税。在一份声明中,这些组织还敦促政府提高征税的利润门槛,并将沙巴州和砂拉越州种植园主的税率从3%恢复到1.5%。

【棕榈油期货产业链一览】

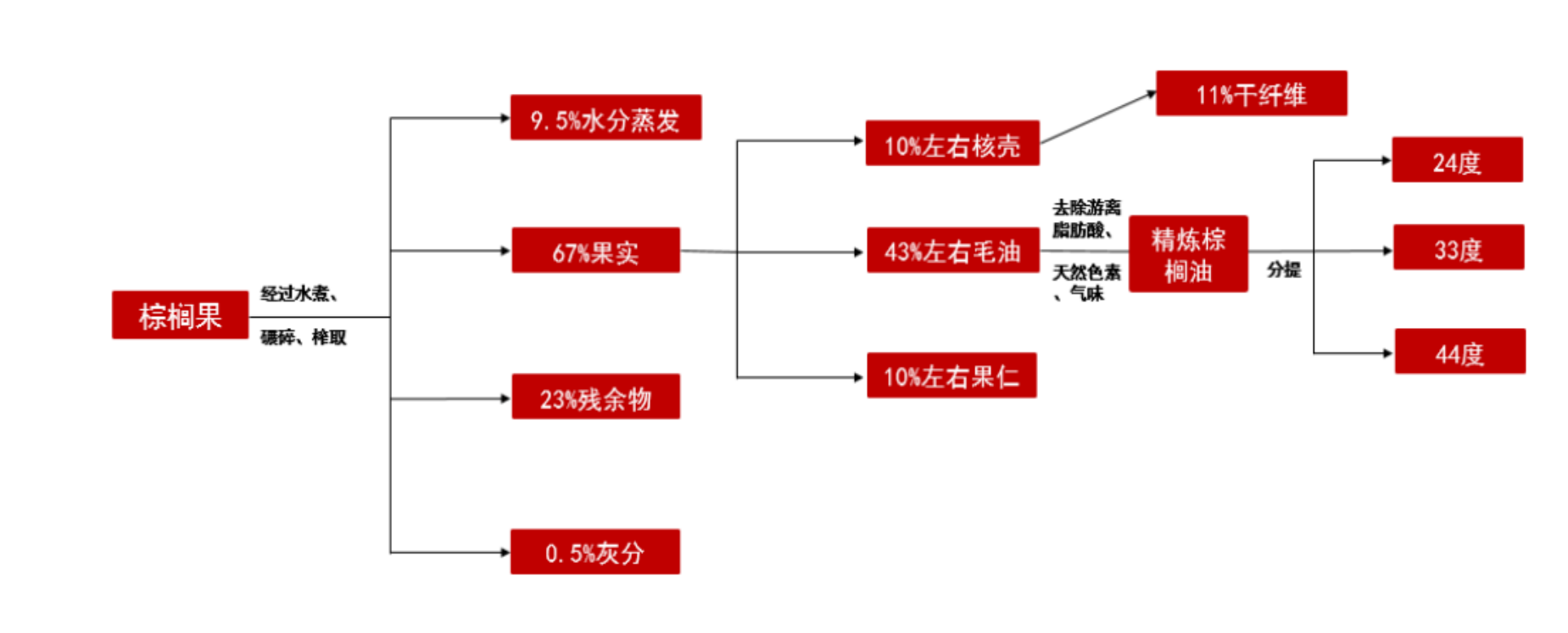

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

【棕榈油现货市场概况】

据金十期货APP现货报价显示,今日棕榈油现货价格全线下跌,跌幅为140-170元/吨。

【期货市场概况】

截至11月9日15点收盘,大商所棕榈油期货合约几乎全线下跌。其中主力合约p2401收盘为7280元/吨,跌幅为1.03%,合约持仓量今日减少995手至43.81万手。

【棕榈油基差分析】

据金十期货APP基差日历,今日棕榈油期货主力合约p2401基差为40元/吨,基差率从1%跌至0.5%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓-41339手,处于净空头状态,较前一交易日的-51036手有所减少。前20席多头增持5616手,前20席空头减持3057手。值得注意的是,位列前五多空共增仓22906手,其中多头增仓5790手,空头增仓17116手。

【机构研报对于棕榈油期货的深度解读】

宝城期货:短期棕榈油期价反弹空间受到制约,面临再度走弱的风险(看空)

目前国内外棕榈油价格均面临明显的库存压力。市场预计10月底马来西亚棕榈油库存或将攀升至4年半来的高点。近期厄尔尼诺预期升温继续影响远期棕榈油产量预期,但由于是老生常谈,对市场情绪面的影响程度明显减弱。国内市场,棕榈油库存仍处于季节性的累库阶段,随着棕榈油消费的季节性转淡,在进口棕榈油仍有大量到港的背景下,国内棕榈油港口库存仍面临继续累积的风险。短期棕榈油期价反弹空间受到制约,面临再度走弱的风险。关注国际油脂市场的联动性影响。

美尔雅期货:国内棕油供强需弱格局尚未出现明显转变(中性)

高频数据及彭博等三大机构均给出10月马棕产量及出口同增预期,且预计月末库存继续增加;不过11月初马棕产量下滑预示减产季到来给价格提供一定支撑,BMD棕油整体区间运行。阿根廷大豆加工量创12年新低推升美盘豆系价格并向国内传导。国内,棕榈油下游成交惨淡,且随着近期降雪降温消费将迎来季节性下滑,当前库存已增至100万吨。国内三大油脂总库存增至220多万吨,不过全球豆系偏强对油脂价格形成一定支撑。策略,产地等待月报指引,BMD棕油震荡调整;国内棕油供强需弱格局尚未出现明显转变,期价短暂破位后再度回落并窄幅整理;关注原油大跌对油脂期价走势的传导。

广发期货:棕油的市场消费受限,日成交量相对清淡(看空)

随着MPOB报告出台后风险的释放,在厄尔尼诺气候带来的干旱影响,届时盘面有望向上尝试突破年线阻力,观望能否打开新的上涨行情。国内方面,连棕油期货震荡反弹上涨但短线仍会反复地测试60日均线阻力,在此震荡整理后最终向下回抽半年线概率较大,后市密切地关注能否在半年线附近获得支撑而有效地止跌企稳。现货方面,国内的豆棕价差维持高位,但立冬已至,棕油的市场消费受限,日成交量相对清淡,基差有继续下跌的可能。

国投安信期货:关注本周两大报告对价格的指引(中性)

豆棕油震荡偏强,均呈现增仓态势,其中豆油增仓力度更大。巴西大豆种植进度偏慢,提升了美豆的价格。棕榈油方面目前市场预计MPOB11月报告呈现累库的状态。关注本周两大报告对价格的指引。

【未来关注的风险因素】

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。