- 小

- 中

- 大

- 超大

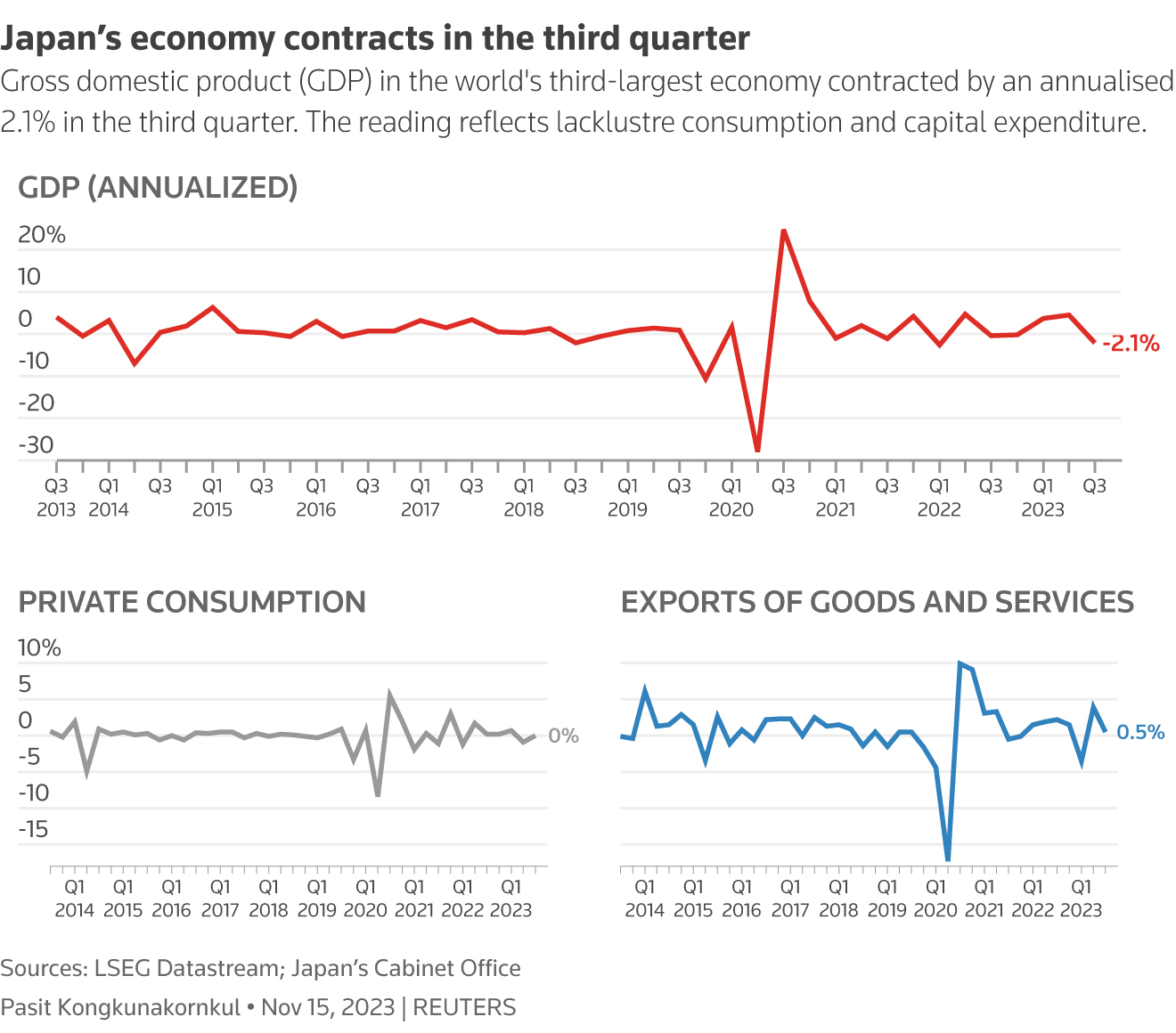

周三日本的数据显示,第三季国内生产总值(GDP)折合成年率为-2.1%,收缩幅度远高于经济学家预测的-0.4%,而二季度为增长4.8%,经济萎缩的主要原因是企业支出下降和进口增加。这给日本央行在通胀上升之际逐步退出大规模货币刺激政策的努力带来了复杂性,并进一步加大了日元的贬值压力。

企业的资本支出在第三季度下降了0.6%,而预期为增加0.3%,这表明在价格上涨的情况下,企业将继续削减投资。日本第三季的净进口从春季的急剧下降中反弹,而净出口让整体GDP增幅数据抹去0.1个百分点。这些数据表明日本的经济复苏比之前认为的更加脆弱,或许需要政府和央行的持续支持。

“第三季度令人失望的数据提醒我们,该国尚未摆脱困境,”穆迪分析(Moody's Analytics)的高级经济学家Stefan Angrick表示。他指出,第二季度出口净额的增加,得益于汽车出口和旅游业的支撑,但也掩盖了国内需求的疲软。“现在出口复苏已经走到尽头,这种弱势正在重新凸显出来”。

“考虑到缺乏增长引擎,如果日本经济在本季度再次收缩,我不会感到惊讶。日本陷入衰退的风险不能排除。”农林中金研究所(Norinchukin Research Institute)首席经济学家Takeshi Minami表示。“疲弱的经济增长和通胀放缓的阴影可能会导致日本央行延迟退出负利率,”他补充道。

Tolou Capital Management的创始人兼首席执行官Spencer Hakimian也表示。“日本GDP增长放缓表明日本央行可能需要维持负利率的时间比预期更长,这对日元来说是不利的,因为它原本可能在2024年潜在加息的推动下上升。”

虽然日元走软给大型出口商带来了意外的利润,但工资的增长速度还不足以弥补通胀稳步上升对家庭的影响。经通胀调整后的实际工资是消费者购买力的晴雨表,该指标9月份同比下降2.4%,为连续第18个月下降。

日本首相岸田文雄加大了要求企业加薪的力度,并宣布了一系列措施,以缓解生活成本上升对经济的打击,不过分析师怀疑这些措施能否在刺激经济方面产生多大效果。

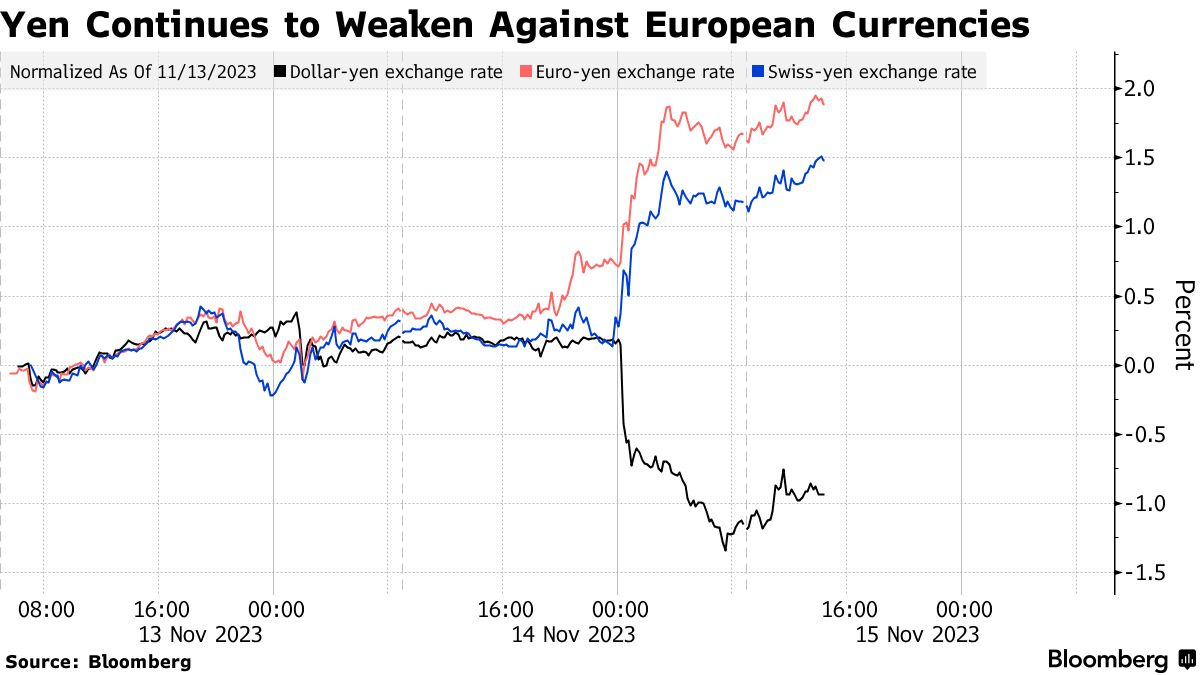

日元是最被看跌的主要货币

尽管日元兑美元汇率从近33年低点反弹,但这更加凸显了日元相对于其他主要货币的压力。

周三日元兑欧元汇率触及15年来最低水平,兑瑞士法郎汇率贬值至创纪录水平,兑其余G10货币汇率也出现下跌。事实上,彭博社衡量日元对G-10货币相对强弱的指标已跌至2007年以来的最低水平。

周二对日元兑美元汇率创四个月来最大反弹幅度,因美国通胀数据超预期降温表明美联储可能不需要再提高利率。这一有限的复苏并未反映出日本方面的任何变化。日本央行的短期政策利率仍然低于零,而长期债券收益率比美国同期限的债券收益率低约四个百分点。

“日元仍然是最被看跌的主要货币,”东京三井住友银行首席策略师Daisuke Uno表示,“即使在经历连续加息后,欧洲和美国的经济状况看起来比日本好,而日本央行迄今为止还没有加息。”

截至发稿,日元兑欧元汇率在163.80左右,兑美元汇率为150.60,反映了欧洲央行将存款利率提高至4%和美联储将联邦基金利率提高至5.25-5.5%。

瑞穗证券首席货币策略师Masafumi Yamamoto表示:“日本与欧洲国家的利差可能会保持较高的水平,因为欧洲央行不太可能在明年底之前开始降息,而日本的利率上调空间将非常微小,甚至可能没有。也有一些投资者买入欧元兑日元,纯粹是为了跟随该货币对的上涨趋势。”