- 小

- 中

- 大

- 超大

【近期棕榈油市场大事】

1. AmSpec:马来西亚11月1-15日棕榈油出口量增加6.36%

据马来西亚独立检验机构AmSpec,马来西亚11月1-15日棕榈油出口量为645590吨,较上月同期出口的606980吨增加6.36%。

2. ITS:马来西亚11月1-15日棕榈油出口量增加9.84%

据船运调查机构ITS数据显示,马来西亚11月1-15日棕榈油出口量为684590吨,较上月同期出口的623245吨增加9.84%。

3. 欧盟2023/24年棕榈油进口量为124万吨

据欧盟委员会,截至11月12日,欧盟2023/24年棕榈油进口量为124万吨,而去年同期为136万吨。

4. 棕榈油持续累库,刷新近8个月新高

气温下降导致棕榈油使用受限,叠加11月份油脂消费处于淡季,下游经销商补货积极性不高,国内棕榈油库存继续增加,刷新近8个月新高。中国粮油商务网监测数据显示,截止到2023年第45周末,国内棕榈油库存总量为93.7万吨,较上周的91.1万吨增加2.6万吨;合同量为4.8万吨,较上周的4.0万吨增加0.8万吨。

5. 2023年11月1-10日马来西亚棕榈油产量增加2.90%

据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023年11月1-10日马来西亚棕榈油单产增加4.34%,出油率减少0.26%,产量增加2.90%。

6. 马棕油产量或在未来数月减少,出口需求亦回落

马来西亚兴业银行研究机构(RHB Research)表示,未来几个月内,马来西亚棕榈油产量预计将逐渐减少,考虑到库存水平高企,出口市场的需求可能也会减弱。这可能意味着至少在年底前,国内库存仍会超过200万吨。印尼气象局称,自7月以来,苏门答腊岛和加里曼丹的部分地区降雨一直在减少,可能导致作物成熟期推迟。这可能意味着印尼2023年产量峰值推迟到2024年。整体来看,预计从2024年第二季度末起,厄尔尼诺现象将对生产力造成更大的影响,从而推高明年下半年毛棕榈油价格预估。维持今明两年毛棕榈油价格在每吨3900马币的预期不变。

7. 马来西亚棕榈油库存10月见顶,因产量已达峰值

丰隆投资银行(HLIB Research)称,棕榈油库存10月见顶后,从11月起开始减少,因棕榈油产量应在上个月达到顶峰。另一方面,随着冬季的临近,短期内出口可能受到抑制,因棕榈油的出口需求通常在冬季减弱。棕榈油和汽油价差缩窄、加上毛棕榈油较豆油的折价、主要进口国相对高企的库存,以及缺乏重大节日,可能会限制短期棕榈油需求。维持今年毛棕榈油期货每吨3850马币的价格预估,明年为4000马币。

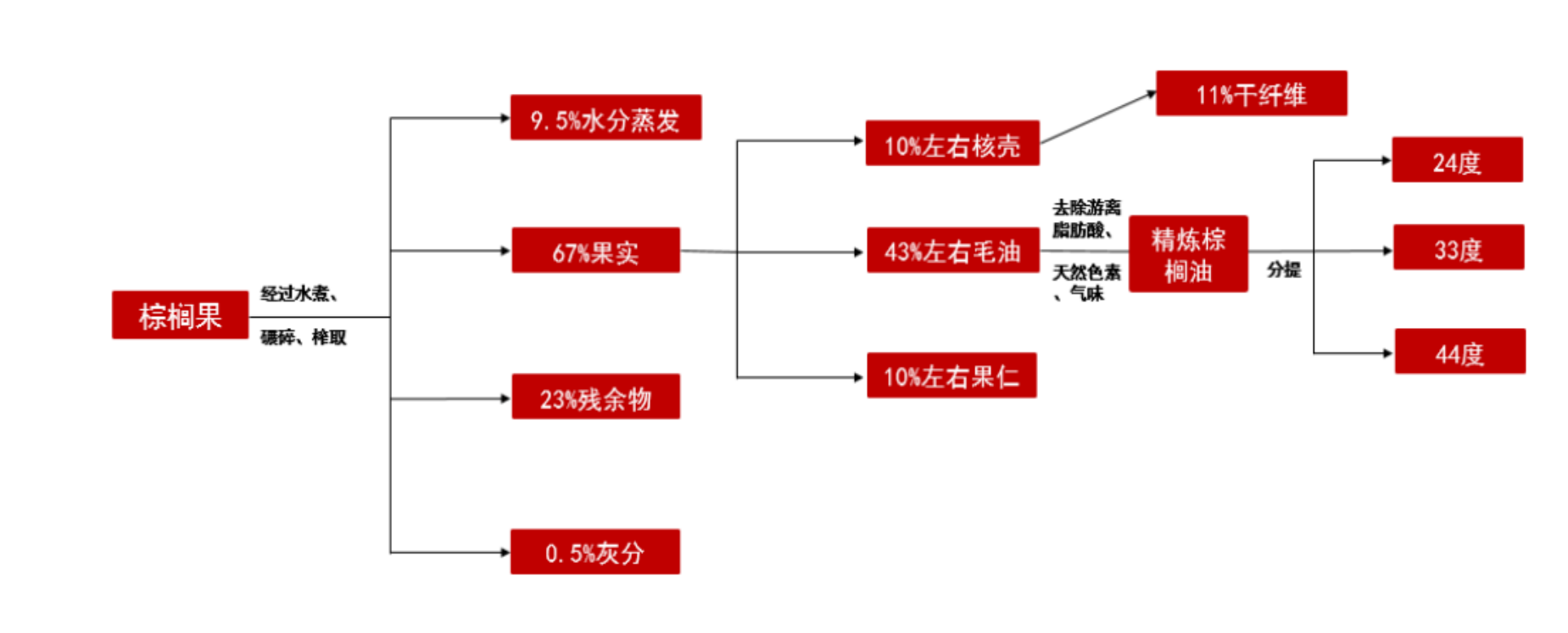

【棕榈油期货产业链一览】

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

【棕榈油现货市场概况】

据金十期货APP现货报价显示,今日棕榈油现货价格全线上涨,涨幅为120元/吨。

【期货市场概况】

截至11月15日15点收盘,大商所棕榈油期货合约几乎全线上涨。其中主力合约p2401收盘为7634元/吨,涨幅为3.08%,合约持仓量今日增加2.41手至45.75万手。

【棕榈油基差分析】

据金十期货APP基差日历,今日棕榈油期货主力合约p2401基差为-14元/吨,基差率从0.2%跌至-0.2%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓-38303手,处于净空头状态,较前一交易日的-44957手有所减少。前20席多头增持21917手,前20席空头增持10902手。值得注意的是,位列前五多空共增仓18366手,其中多头增仓8476手,空头增仓9890手。

【机构研报对于棕榈油期货的深度解读】

东吴期货:维持油脂将继续震荡上涨的观点(看多)

近期维持震荡上涨的趋势。基本面整体较为利多,1、南美大豆受不利天气影响,播种进度缓慢,产量存在下调预期;2、中美关系缓和,中国加大美豆采购力度;3、上周五公布的mpob月度报告利多,且棕榈油开始进入季节性减产周期;4、国内油厂依旧存在缺豆开机率偏低的情况,豆油库存已经连续四周下降;5、此前压制油脂价格的原油开始止跌反弹。因此,我们维持油脂将继续震荡上涨的观点。

国海良时期货:明年一季度或有边际改善,维持远月多配思路对待(看多)

10月美国CPI环比持平,核心通胀年率为两年来最低。10月CPI同比上涨3.2%,低于预期,9月为上涨3.7%。数据公布后美元快速走低,市场强化联储紧缩窗口期关闭预期。SEA数据显示,印度10月植物油进口为103万吨,低于9月的155万吨。10月棕榈油进口量降至695076吨;豆油进口量降至135325吨;葵花籽油进口量降至153780吨;截至11月1日其植物油库存至330万吨。东南亚少雨情况总体延续,印马大部分区域少雨情况缓解程度有限,产地未来超季节性减产预期仍在。关注印尼棕榈油产量变化情况。国内棕榈油库存继续累积,进口利润倒挂程度小幅波动。四季度棕榈油进入消费淡季,国内宽松局面难改,明年一季度或有边际改善。维持远月多配思路对待。

国投安信期货:预计豆棕油价格单边呈现震荡态势(中性)

国内豆棕油表现偏强,美豆的上行提振了国内豆棕油市场。中期看,南美大豆种植以及生长成为影响价格的主要因素。在南美作物没有定产之前,预计美豆中期走势震荡向上。短期海外棕油供给充裕,南美的大豆产量尚未交易出来,因此豆油的驱动强于棕油,预计棕油需要弱于豆油来进行去库。总体在南美大豆产量未定之前,预计豆棕油价格单边呈现震荡态势。

美尔雅期货:谨慎追涨,逢低轻多操作为主(看多)

策略,马棕季节性累库幅度低于预期,11月进入减产季,产地供应压力或逐步减轻;市场聚焦厄尔尼诺对南美及东南亚的影响,全球豆系走势较强;国内棕榈油供需暂未出现新的矛盾点,不过受产地带动国内油脂价格重心集体上移,谨慎追涨,逢低轻多操作为主。

弘业期货:四季度到明年年初油脂或易涨难跌,可逢低建立长线多单(看多)

国内方面,在外围油脂偏强的提振下,油脂震荡偏强。库存方面,截止到2023年第44周末,国内三大食用油库存总量为243.51万吨,周度增加8.18万吨,环比增加3.48%,同比增加58.40%。其中豆油库存为110.32万吨,周度下降1.45万吨,环比下降1.30%,同比增加32.31%;食用棕油库存为87.96万吨,周度增加8.76万吨,环比增加11.06%,同比增加51.32%;菜油库存为45.23万吨,周度增加0.87万吨,环比增加1.96%,同比增加269.83%。11月大豆集中到港,大豆压榨回升,豆油库存预计将回升。油脂总库存上升,远月进口增加,随着消费淡季的来临,库存压力增大。短期油脂维持震荡,厄尔尼诺气候对巴西产量产生影响预期下,四季度到明年年初油脂或易涨难跌,可逢低建立长线多单。

【未来关注的风险因素】

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。