截至11月30日15点收盘,集运指数(欧线)期货主力合约收涨5.27%,报收829点,持仓日内增加4621手至6.94万手。

【近日集运指数(欧线)期货市场大事】

1. 波罗的海干散货运价指数升至18个月高位

波罗的海干散货运价指数周三连续第五个交易日上涨,触及18个月高位,各型船运价走高。波罗的海干散货运价指数上涨305点或12.8%,至2696点,为2022年5月以来最高水平。海岬型船运价指数上涨861点或20.6%,至5040点,触及近两年高点。海岬型船日均获利攀升7140美元,至41796美元。巴拿马型船运价指数上涨25点或1.2%,至2131点。巴拿马型船日均获利上涨233美元,至19183美元。超灵便型散货船运价指数上涨39点或2.3%,至1360点。

2. Drewry:全球在役海运集装箱总量将连续两年下降

据外媒消息,Drewry周三在一份报告中称,2023年和2024年全球在役集装箱总量都将收缩。许多国家居高不下的通货膨胀抑制了需求,且地缘政治不稳定加剧影响了投资者情绪,这两个因素都抑制了世界贸易的增长前景。此外,部分航运公司和出租人正在清除过去两年左右船队中积累的多余集装箱。Drewry关于集装箱设备市场的最新报告预计今年在役集装箱总量将下降2.6%且预计2024年该数字将进一步萎缩。全球在役集装箱总量上一次出现同比下降还是在金融危机期间,在2008年至2009年,在役集装箱总数从2790万个下降3.7%,至2690万个。

3. SCFI连跌三周!集运市场淡季需求低迷供需失衡扩大

淡季市场需求低迷,上海出口集装箱运价指数(SCFI)连续三周下跌。根据上海航交所11月24日发布的最新数据,SCFI指数上周下跌6.71点至993.21点,周跌幅0.67%,连续第三周下跌,四大远洋航线涨跌互见,其中美国线运价持续下跌,但欧洲线逢低反弹。上周,远东到美西线每FEU运价下跌69美元至1627美元,周跌幅达4.07%;远东到美东线每FEU运价下跌35美元至2316元,周跌幅1.49%。远东到欧洲线每TEU运价上涨72美元至779美元,周涨幅10.18%;远东到地中海线每TEU运价上涨35美元至1182美元,周涨幅3.05%。

4. 中国船舶旗下江南造船交付今年第17艘商品船 提前一个月完成全年造船任务

记者从中国船舶集团处获悉,今日中国船舶旗下江南造船为东华能源公司建造的第2艘93000立方米超大型液化气运输船(VLGC)“潘茂名”号完工交船。该船是年度计划外的增产船,也是今年累计交付的5型第17艘商品船。据悉,江南造船提前一个多月超额完成了今年全年的造船任务,皆为中高端船型,包括9艘93000立方米VLGC、2艘86000立方米超大型VLGC、1艘40000立方米中型全冷式(LPGC),以及4艘24000TEU超大型集装箱船和1艘15500TEU大型集装箱船。(蓝鲸财经)

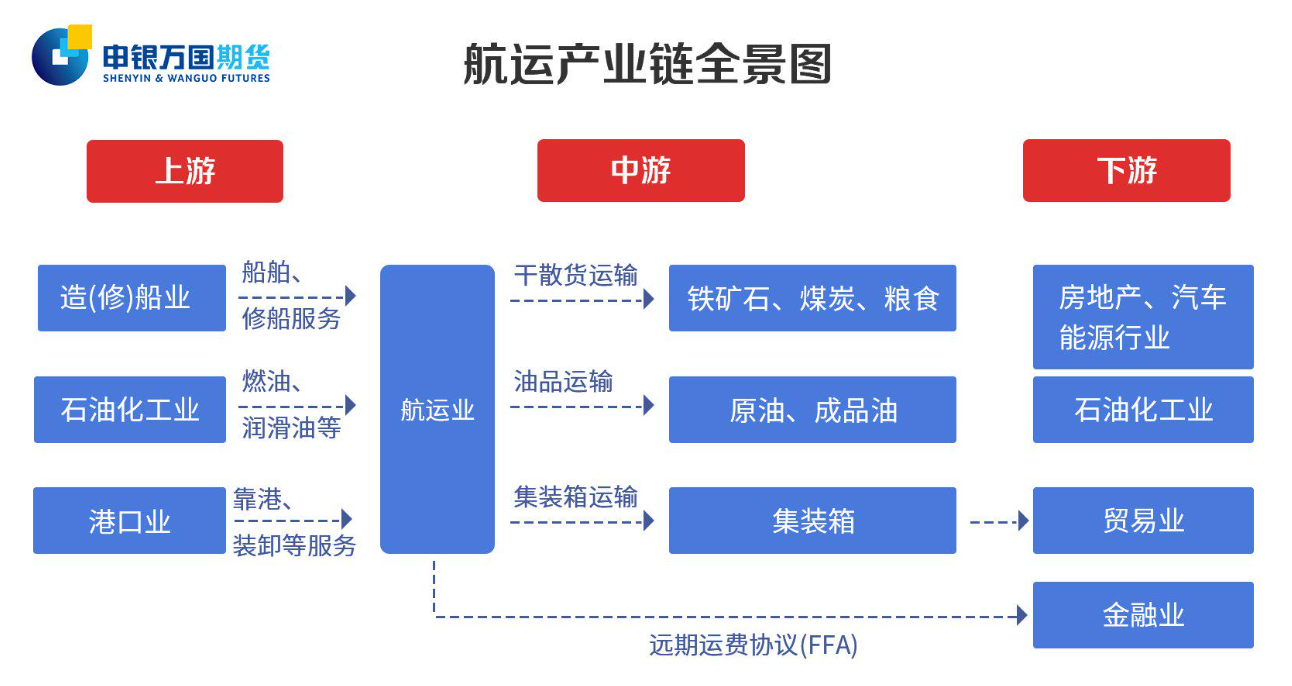

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至11月30日15点收盘,集运指数(欧线)期货主力合约收涨5.27%,报收829点,持仓日内增加4621手至6.94万手。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓-781手,前一交易日为2450手,由净多头转为净空头。前20席多头减持225手,前20席空头增持3064手。位列前五多空共增仓2097手,其中多头增仓193手,空头增仓1904手。

【机构研报对于集运指数(欧线)期货的深度解读】

海通期货:短期集运盘面预计震荡偏强,需注意潜在回调风险(看多)

供应方面,12月航司运力控制的激进程度较此前有所放缓,研究机构预测欧线动态运力供给在12月份预计环比上行6%,后续需观察航运市场的装载率情况,若供应过剩情况严重,则将给运价的走势带来较大阻力。综合来看,当前现货运价的走向仍是集运市场交易的主要逻辑,市场对明日订舱口径运价指数公布较为期待,看涨心态推动期价上行。短期集运盘面预计震荡偏强,但近几日交易节奏的前置可能会影响下周盘面升水于实际结算指数,需注意潜在回调风险。

国投安信期货:预计在现货运价指数将继续走高的预期下,短期内期市仍有支撑(中性)

集运指数(欧线)期货震荡上行,预计在现货运价指数将继续走高的预期下,短期内期市仍有支撑。基本面方面,包括西班牙、意大利等七个欧盟国家呼吁暂停明年1月1日开始将航运纳入欧洲碳配额的法案,以避免法案对于进出口行业和港口行业的影响。根据目前的碳配额价格估计,碳配额的收取将在明年对欧线船只带来约$30/TEU的额外成本。但另一方面,更加严格的碳排放规范也将促进船队的更新速度,有利于更快缓解当前运力大幅过剩的压力。

一德期货:长端需求未见好转,短线多单可盈利减仓(中性)

市场继续交易12月船公司涨价预期,不过短期反弹幅度较为明显,行业信息方面,达飞官网公布FAL1的航线变为釜山 - 宁波 - 上海 - 盐田 - 新加坡 - 勒阿弗尔 - 敦刻尔克 - 汉堡 - 格但斯克 - 鹿特丹 - 巴生港 - 釜山;FAL3的航线变为青岛 - 上海 - 宁波 - 盐田 - 新加坡 - 丹吉尔地中海/阿尔赫西拉斯 - 鹿特丹 - 南安普敦 - 安特卫普 - 勒阿弗尔 - 阿尔赫西拉斯 - 新加坡 - 青岛。现货报价方面,达飞轮船、东方海外EDT49周报价分别为850/1475和775/1300,继续观察货量支撑力度。策略上,长端需求未见好转,短线多单可盈利减仓。

申银万国期货:运价仍有下行空间,盘面反弹后的阶段性高点适合逐步加仓空单(看空)

12月多个班轮公司将运价上调,在欧洲圣诞季需求和春节出货需求的支撑下,短期运价大概率将延续震荡格局,市场拉涨情绪或有所升温,使得运价波动较大。从中期视角来看,供给过剩加上较弱的需求,同时主力EC2404又对应于季节性的淡季,运价仍有下行空间,盘面反弹后的阶段性高点适合逐步加仓空单。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。