- 小

- 中

- 大

- 超大

【今日碳酸锂市场大事】

1. 锂价下行趋势是否已接近尾声?

据外媒消息,自2022年底达到峰值以来,锂价格一直在持续下跌。本周,碳酸锂现货价格跌至2021年8月以来的最低水平,这意味着仅在2023年就下降80%以上。由于全球电动汽车销售增长放缓,锂价格疲软。与此同时,全球锂矿业一直在加速发展,因此,锂库存亦有所增加。有一咨询机构分析师称,锂价有可能长期疲软。如果锂的价格过低,使运营变得不可行,他将密切关注高成本矿场是否会退出。投行高盛(Goldman Sachs)预计,锂价格最终将在2025年触底。其最近再次下调对锂的价格预测。高盛此前对碳酸锂的定价为每吨1.5万美元,但现在预计为每吨1.1万美元。

2. 广期所调整碳酸锂期货部分合约涨跌停板幅度、交易保证金标准、交易手续费标准和交易限额

广期所发布:自2023年12月8日结算时起,碳酸锂期货合约涨跌停板幅度调整为10%,投机交易保证金标准调整为12%,套期保值交易保证金标准调整为11%;其中,碳酸锂期货LC2401合约、LC2402合约投机交易保证金标准调整为15%,套期保值交易保证金标准调整为11%。

自2023年12月11日交易时起,碳酸锂期货LC2401合约、LC2402合约的交易手续费标准调整为成交金额的万分之六点四,日内平今仓交易手续费标准调整为成交金额的万分之六点四。碳酸锂期货LC2403、LC2404、LC2405、LC2406、LC2407、LC2408、LC2409、LC2410、LC2411合约的交易手续费标准调整为成交金额的万分之一点六,日内平今仓交易手续费标准调整为成交金额的万分之一点六。

自2023年12月11日交易时起,非期货公司会员或者客户在碳酸锂期货LC2401合约、LC2402合约上单日开仓量不得超过500手,非期货公司会员或者客户在碳酸锂期货LC2407合约上单日开仓量不得超过3000手。

3. 广州:大力支持广州期货交易所品种研发,鼓励新能源、储能等企业运用工业硅、碳酸锂等期货和期权品种强化风险管

广州市地方金融监督管理局等五部门印发《广州市金融支持民营经济发展若干措施》。其中提到,鼓励保险机构针对民营企业科技创新、专精特新、绿色低碳、数字转型、出口外贸等领域创新产品和服务,发挥首台(套)保险补偿机制作用,更好发挥保险保障功能。大力支持广州期货交易所品种研发,鼓励新能源、储能等企业运用工业硅、碳酸锂等期货和期权品种强化风险管理。优化完善“保险+期货”、“保险+期货+贷款”等综合融资模式。

4. 锂价重挫行业洗牌,锂电产业链价值重塑

多家锂企向记者反映,目前碳酸锂现货价格,已经跌破了一部分提锂企业的生产成本。减产、停产的现象正在一些中小企业上演,也有企业采用套保来应对。同时,伴随着碳酸锂价格不断下跌,产业链上市公司的价值正在重构,近期下游的动力电池企业正在密集回购。(证券时报)

5. 逆周期布局碳酸锂产能 天赐材料:往上游做一体化布局

天赐材料拟建3万吨碳酸锂产能,公司相关人士对记者表示,正在接触海外锂矿资源,预期碳酸锂生产成本将低于现货价格。对于自建碳酸锂产能的目的,上述人士分析,主要是打通原矿到高纯碳酸锂的流程,实现往上游一体化布局。除此以外,若按照天赐材料明年需求预估,上述3万吨碳酸锂产能可基本满足公司锂源需求。注:天赐材料公告,拟在江西省九江市投资建设年产3万吨碳酸锂项目,总投资不超过10.7亿元,预计建设期14个月。

【碳酸锂期货产业链一览】

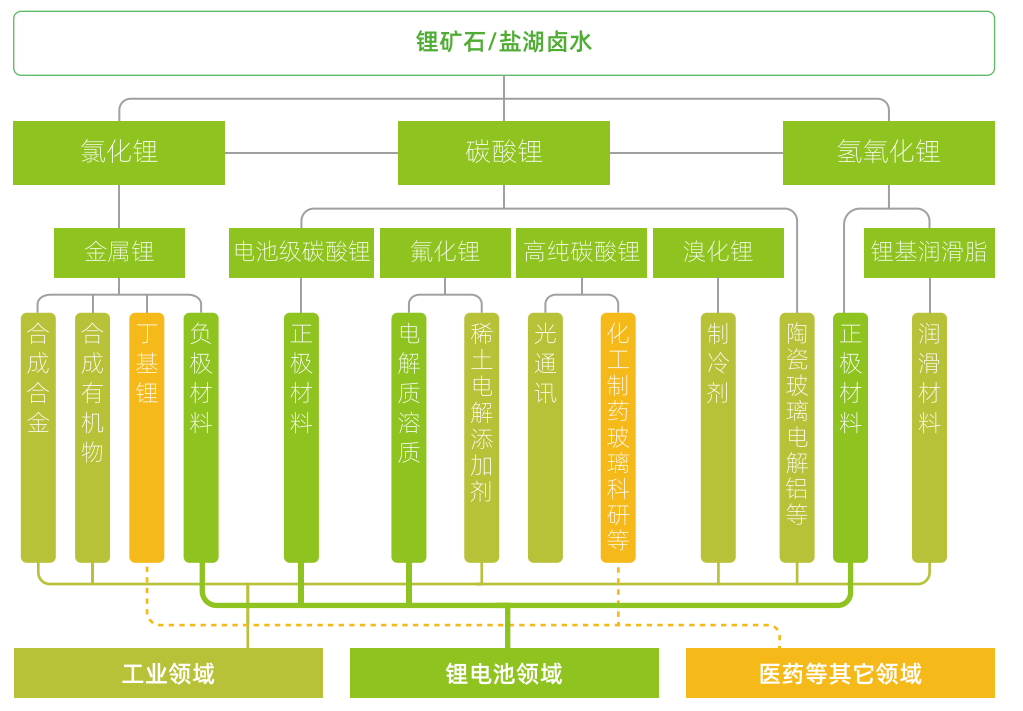

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

【碳酸锂生产特征】

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

【碳酸锂期货价格影响因素】

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

【碳酸锂现货市场概况】

富宝锂电网发布数据显示,今日富宝碳酸锂指数报98666元/吨,上涨2333元/吨,电池级碳酸锂报105000元/吨,上涨2500元/吨;工业级碳酸锂(综合)报90000元/吨,上涨2000元/吨。氢氧化锂指数报113000元/吨,持平。锂辉石(非洲 SC 5%)报840美元/吨,持平;锂辉石(中国 CIF 6%)报1650美元/吨,持平;锂辉石指数(5%≤ Li2O <6%)报9350元/吨,持平;锂云母指数(2%≤ Li2O <4%)报3150元/吨,持平;磷锂铝石(7%≤ Li2O <8%)报11500元/吨,持平;富锂铝电解质指数(1.5%≤Li2O<5%)报3100元/吨,持平。

【碳酸锂期货市场概况】

截至12月8日15点收盘,广期所碳酸锂期货合约全线涨停。其中主力合约LC2401涨幅为10%,报102300元/吨,持仓量今日减少7404手至15.83万手。

【机构研报对于碳酸锂期货的深度解读】

国信期货:短期内碳酸锂期货或将延续超跌修复,建议关注2407合约逢高沽空的机会(看空)

基本面来看,据智利海关数据,11月智利出口我国碳酸锂环比下滑19.05%至13592吨,叠加江西部分锂盐厂在持续亏损下减停产,预计12月我国碳酸锂供应量将环比下降,但库存高位叠加需求疲弱下基本面过剩未改。展望后市,短期内碳酸锂期货或将延续超跌修复,但基本面中长期过剩对价格下行的指引力量未改,当下2401合约逐步进入交割月,建议关注2407合约逢高沽空的机会。

国投安信期货:碳酸锂反弹,关注1月合约持仓变化(看多)

市场快速反弹,一是持续下跌难以为继,空头1月合约持仓拥挤度仍高,从实际仓单注册的速度来看两日合计仅40张,社库虽然有六万多吨,但能有组织交货的体量存疑;二是期货相对于现货贴水太大,按照SMM报数据现货在12万,但期货最低打到8万5,毕竟交割货是电碳,市场很多依据富宝回收料的10万出头报价做空期货显然有非理性成分。技术上看,碳酸锂反弹,关注1月合约持仓变化。

国泰君安期货:多空博弈加大,建议追多谨慎(中性)

期现价格在长期下跌后,期货合约价格底部上行,部分散单贸易价格企稳,当前价格进入8-10万元/吨的价格关键区间。基本面上看,需求偏弱格局延续,进口资源小幅收缩,产业整体购入意愿仍然偏低。随着2401合约交割月的临近,多空博弈加大,建议追多谨慎。

光大期货:超跌后短期内价格或将有所修复,建议关注现货价格走向和仓单注册情况(看多)

现货市场来看,市场整体贸易冷清,低价货进一步拉低价格重心,当前现货多以期货价格+升贴水的模式报价,资讯平台价格参考性不强。后市,尽管生产端或受利润或受气候因素影响仍将有所放缓,特别是受到价格快速下跌,部分锂盐厂重回亏损状态,但随着锂资源进口,现货流通量上仍有进一步增加的预期,压制市场情绪和价格。需求方面,正极材料排产预计仍将环比走弱,刚需采买实现采购生产销售紧平衡,对12月及明年1季度的订单仍偏悲观,终端销售数据环比放缓,弱预期逐步兑现。本周库存出现小幅去库,并从上游向下转移,整体库存量环比减少0.1%至6.18万吨,下游库存增加6%至1.25万吨,其他环节减少4%至1.17万吨,冶炼厂去库1%至3.76万吨。期货价格涨停,或一定程度拉动现货报价,叠加仓单压力,超跌后短期内价格或将有所修复,建议关注现货价格走向和仓单注册情况。

华联期货:建议lc2407轻仓短多,参考支撑位85000(看多)

基本面,澳洲矿山多有投产及产能爬坡,非洲矿山同有增产,锂辉石供应逐步增量,锂资源供应较为充足。2023年碳酸锂价格水平下滑至外购矿石及回收料成本线以下,使得国内高成本或者资源供应不充足的产能继续调整,整体开工下滑;需求端,下游补库需求不足,正极材料厂开工率环比下降以消耗现有库存为主。终端新能源汽车产销数据较好;库存端,国内锂盐生产企业碳酸锂库存处于年内偏低水平,但高于往年同期。综合来看,随着定价机制从M/Q-1向M/Q+1甚至M/Q+2的转变,下行周期延续且使部分高成本产能将持续出清,叠加市场供应放量。操作上,建议lc2407轻仓短多,参考支撑位85000。

【未来关注的风险因素】

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。