- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌互现。集运指数、液化石油气(LPG)涨超2%,纸浆、低硫燃料油(LU)、SC原油、棕榈油涨超1%;跌幅方面,碳酸锂跌近5%,玻璃跌超3%,纯碱、焦煤跌超2%。

资金流向:

截至12月11日15:00,国内期货主力合约资金流入方面,沪铜2401流入4.62亿,豆粕2405流入3.19亿,十年国债2403流入2.5亿;资金流出方面,中证1000 2312流出22.96亿,中证500 2312流出21.04亿,纯碱2405流出13.23亿。

成交量与持仓量:

截至12月11日15:00,国内期货主力合约成交方面,纯碱主力成交156.29万手,螺纹钢主力成交129.5万手,玻璃主力成交110.86万手;国内期货主力合约持仓量方面,螺纹钢主力持仓140.35万手,豆粕主力持仓123.26万手,PTA主力持仓107.46万手。

板块指数方面:

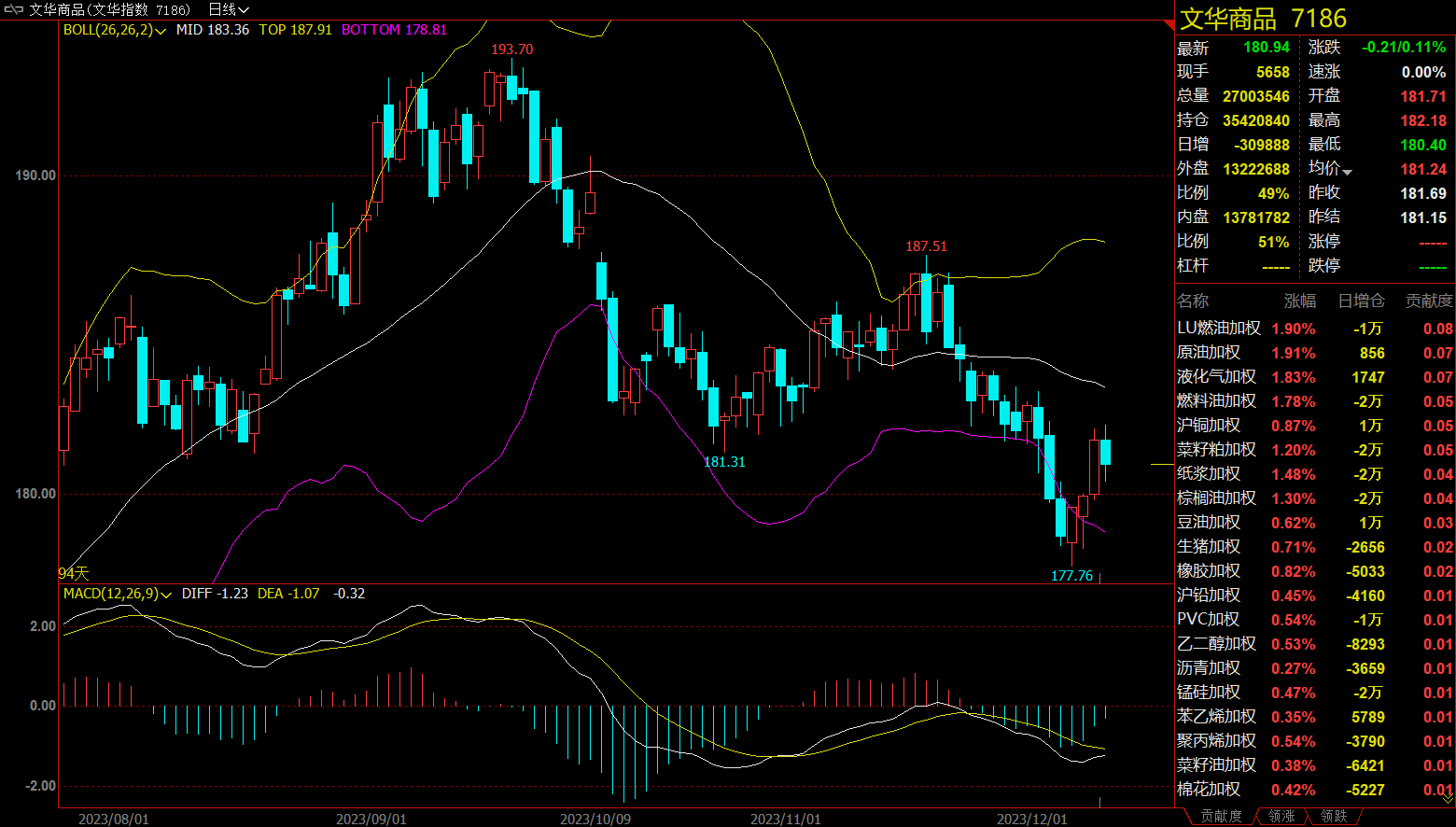

文华商品指数跌0.11%,国内期货主力合约涨跌互现。

建材板块跌1.94%,玻璃加权跌3.19%。

煤炭板块跌1.29%,焦煤加权跌2.14%。

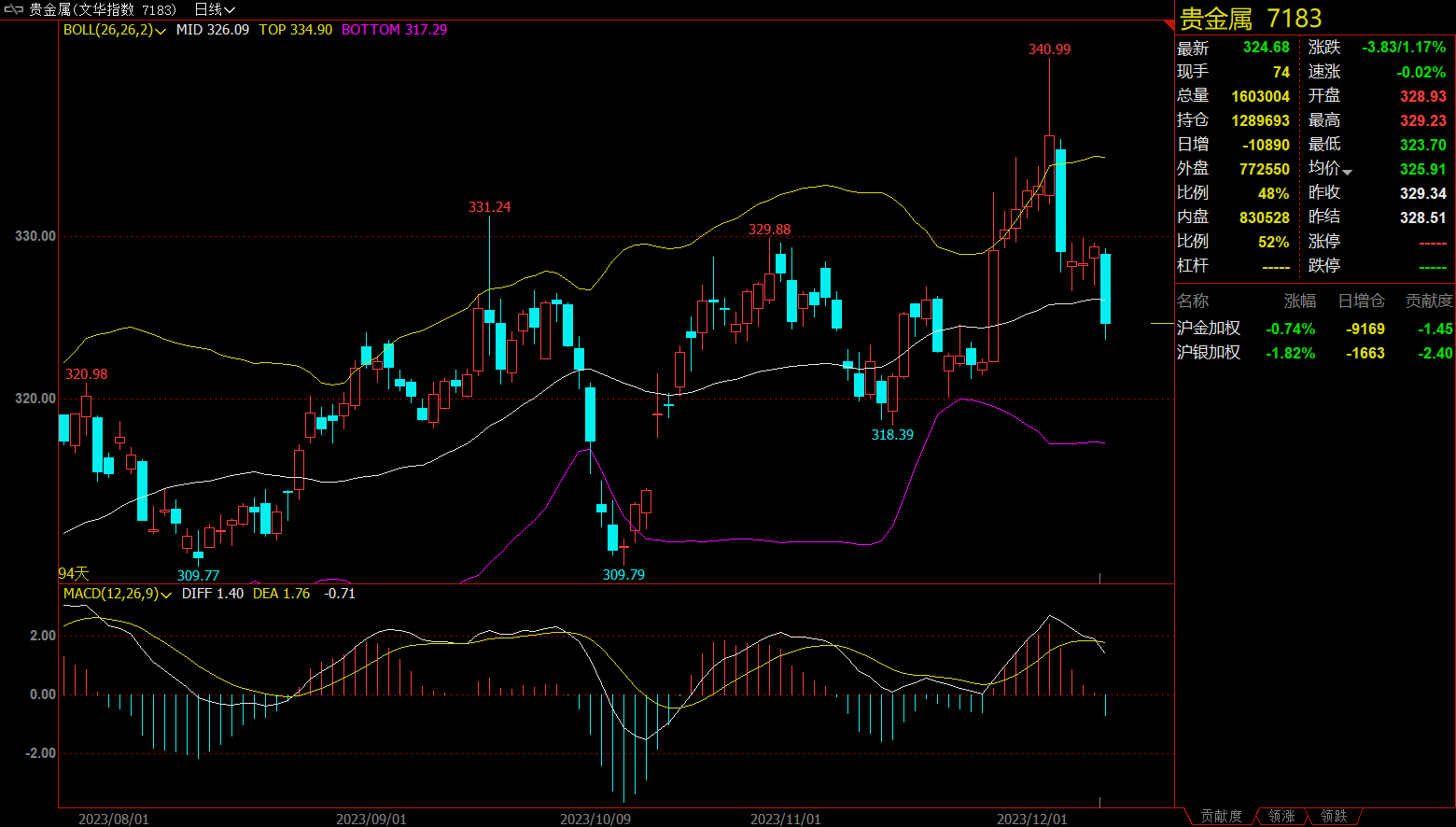

贵金属板块跌1.17%,沪银加权跌1.82%。

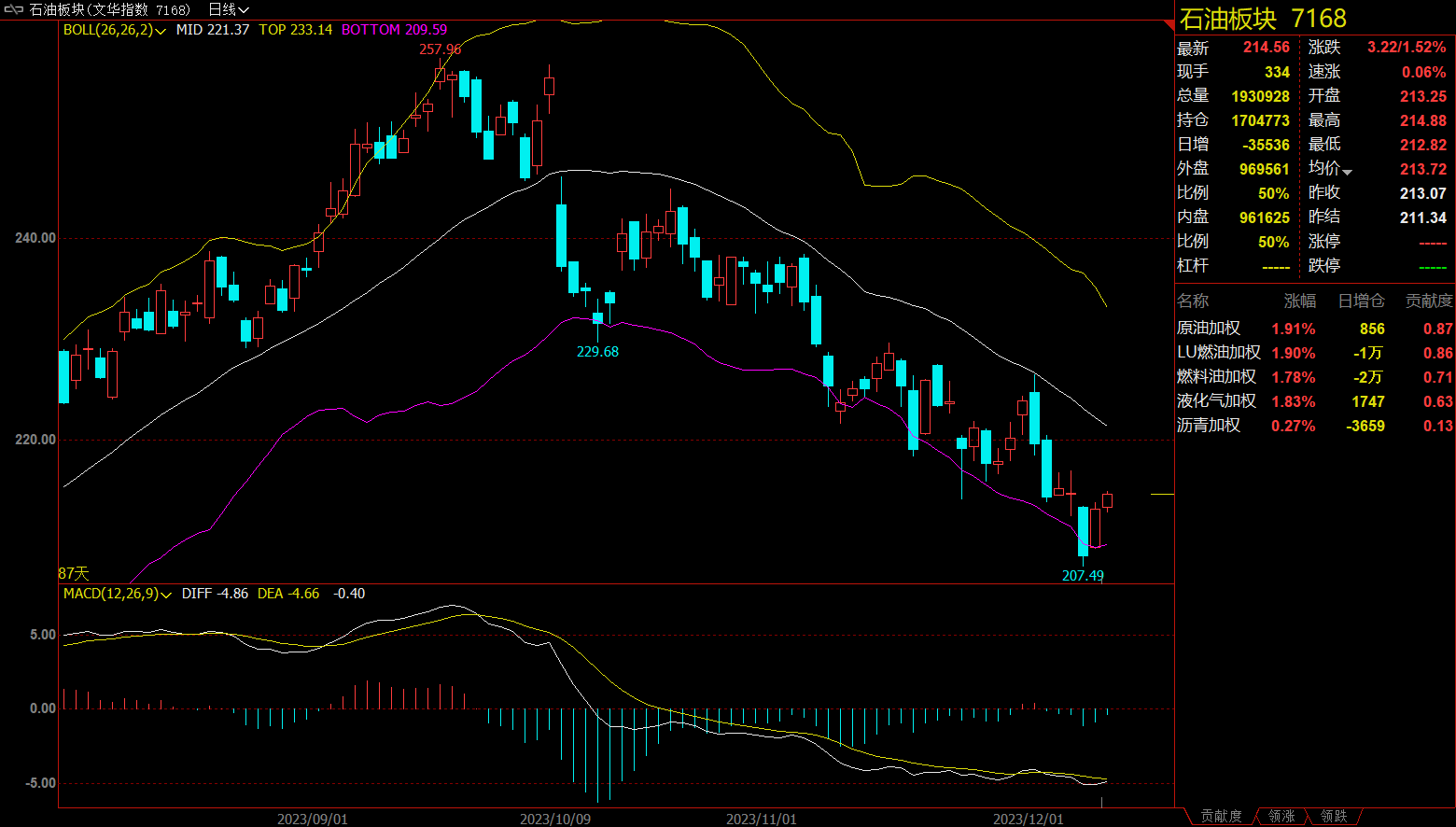

石油板块涨1.52%,原油加权涨1.91%。

【今日热门品种回顾】

碳酸锂主力合约:交割预期走向宽松,价格重返跌势

碳酸锂主力合约早盘大幅拉涨,但随后持续下挫。截至收盘,主力合约收跌4.82%,报96800元/吨。

光大期货表示,上周碳酸锂先后经历了跌停、涨停的行情后,价格波动剧烈,周一开板后资金加速流出,所有合约悉数下跌,07合约跌幅达到5%以上。

1. 从背后驱动因素来看,行情由涨转跌,主要在于交割逻辑有所变动。截止上周五,广期所碳酸锂仓单100吨,仓单量较低,助推挤仓逻辑。而周一开盘前,广期所相关负责人透露,截至12月10日,碳酸锂期货意向交割量达1.05万吨。同时,交易所同意将交割仓库最低保障库容由3万吨增加至6万吨,包括交割厂库可注册仓单在内,整体最低保障库容达6.315万吨。在交割预期走向宽松的背景下,价格重返跌势。

2. 后续来看,供需基本面并未发生扭转,此前盘面最低85650元/吨,价格或击穿进口锂辉石生产的成本边界,但下游仍未见明显补库意愿,一方面说明终端订单环比走弱,另一方面也表明随着更多矿山项目放量,锂资源释放依旧保持高增长,碳酸锂供给过剩将进一步放大。预计短期远月走势或弱于近月,关注现货贸易及仓单注册情况。

国信期货表示,工电碳价差缩小,基差走弱,现货市场询价明显增加,但下游接货意愿价格仍低,实际成交有限。在基本面无太大变化下,碳酸锂两个涨停板主要是由资金主导的价格超跌后修复,投机资金获利了结叠加多头情绪释放,使得主力合约价格再被推上10万元/吨。展望后市,短期内碳酸锂期货或将延续超跌修复,但基本面中长期过剩对价格下行的指引力量未改,需密切关注仓单注册情况,操作建议暂时观望。

集运指数主力合约:在船东密集涨价预期下,市场乐观情绪助推期价进一步走高

集运指数主力合约日内高位震荡运行,收涨2.49%,报900.4点。

一德期货表示,在船东密集涨价预期下,市场乐观情绪助推周一期价进一步走高。技术面观察,短线上涨形态尚未终结,若回调不破860则继续强势创新高,如果市场提前交易涨价预期后落地情况有打折,那么期价回调支撑则看到798一线。长期来看,集装箱船市场基本面供过于求,尤其在上半年欧洲经济延续探底的预期下,4月正值欧洲运价处于淡季,当前期价较历史估值偏高,策略上,长线耐心等待逢高沽空机会。

国投安信期货表示,现货指数的接连上行将持续支撑盘面。周末胡赛武装发表声明称,将扩大针对以色列的海上打击,除了针对有以色列背景的船只进行打击外,还禁止任何前往以色列的船只在红海和阿拉伯海航行。目前各航司正逐步将有以色列背景的船只替换出欧地航线,而针对挂靠以色列港口的风险,若航司以直接跳港以色列相关港口的方式避免风险,则无需绕航,对运力的稀释作用不大。但若冲突进一步升级,地缘冲突的外溢效应则可能会对供应和成本都产生影响。

玻璃主力合约:11月中旬传统订单旺季需求改善不佳,短期内供需略宽松格局持续

玻璃主力合约今日高位回落,收盘报1901元/吨,收跌%。

光大期货表示,整体来看,当前玻璃处于强政策预期、年底赶工、库存去化等多方支撑因素中,但中下游企业资金问题仍限制玻璃需求释放高度,且部分下游已开始对高价原片产生抵触情绪。预计玻璃期货盘面短期继续维持高位宽幅震荡趋势,在原料纯碱走势偏强的联动性影响下趋势略偏强,关注年底终端地产赶工情况、下游深加工采购节奏及厂家冬储政策。

正信期货表示,玻璃库存继续降低,近期期现货涨价带动中游补库情绪,后期观察需求的兑现力度和持续性。短期交易所监管加强,盘面或面临一定压力。

中财期货表示,成本端:纯碱供整体开工率降低,青海安全检查部分厂停车,供需格局转紧,厂家去库推涨,近期仍有上涨预期。综合来看,供给方面,玻璃日熔量回升速度放缓,厂家库存仍处于同期中性水平,主产地库存低位,需求方面,深加工数据环比维稳,11月中旬传统订单旺季需求改善不佳,短期内供需略宽松格局持续,下游需求旺季持续落空,24年一季度市场预期较好,近期盘面持续上涨,等待市场预期兑现,暂时观望。

【今日期市热点及未来焦点】