- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨多跌少。SC原油跌超5%,焦煤跌超4%,低硫燃料油(LU)、纯碱、玻璃跌超3%,燃料油、PTA、焦炭、螺纹跌超2%;涨幅方面,碳酸锂主力合约封涨停板,涨9.98%,除2401合约外,其余合约全部触及涨停;白糖、鸡蛋涨近1%。

资金流向:

截至12月13日15:00,国内期货主力合约资金流入方面,PTA2405流入6.08亿,棕榈油2405流入5.29亿,碳酸锂2407流入4.18亿;资金流出方面,中证500 2312流出58.02亿,中证1000 2312流出46.84亿,沪深300 2312流出45.3亿。

成交量与持仓量:

截至12月13日15:00,国内期货主力合约成交方面,螺纹钢主力成交191.58万手,PTA主力成交152.84万手,甲醇主力成交137.51万手;国内期货主力合约持仓量方面,螺纹钢主力持仓138.86万手,PTA主力持仓132.91万手,豆粕主力持仓132.33万手。

板块指数方面:

文华商品指数跌1.17%,国内期货主力合约多数下跌。

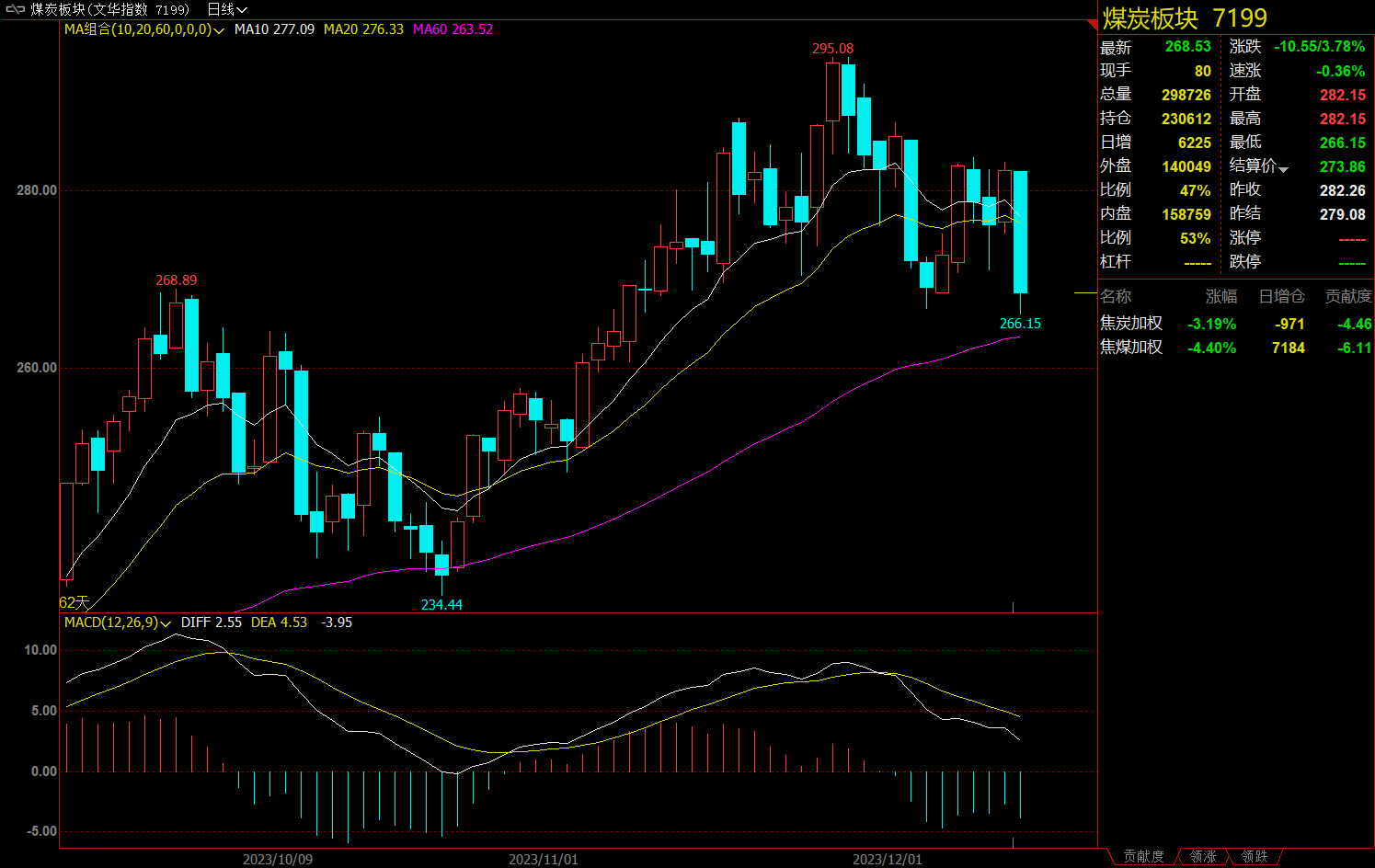

煤炭板块跌3.78%,焦煤加权跌4.40%。

石油板块跌2.78%,原油加权跌5.10%。

建材板块跌2.47%,玻璃加权跌2.73%。

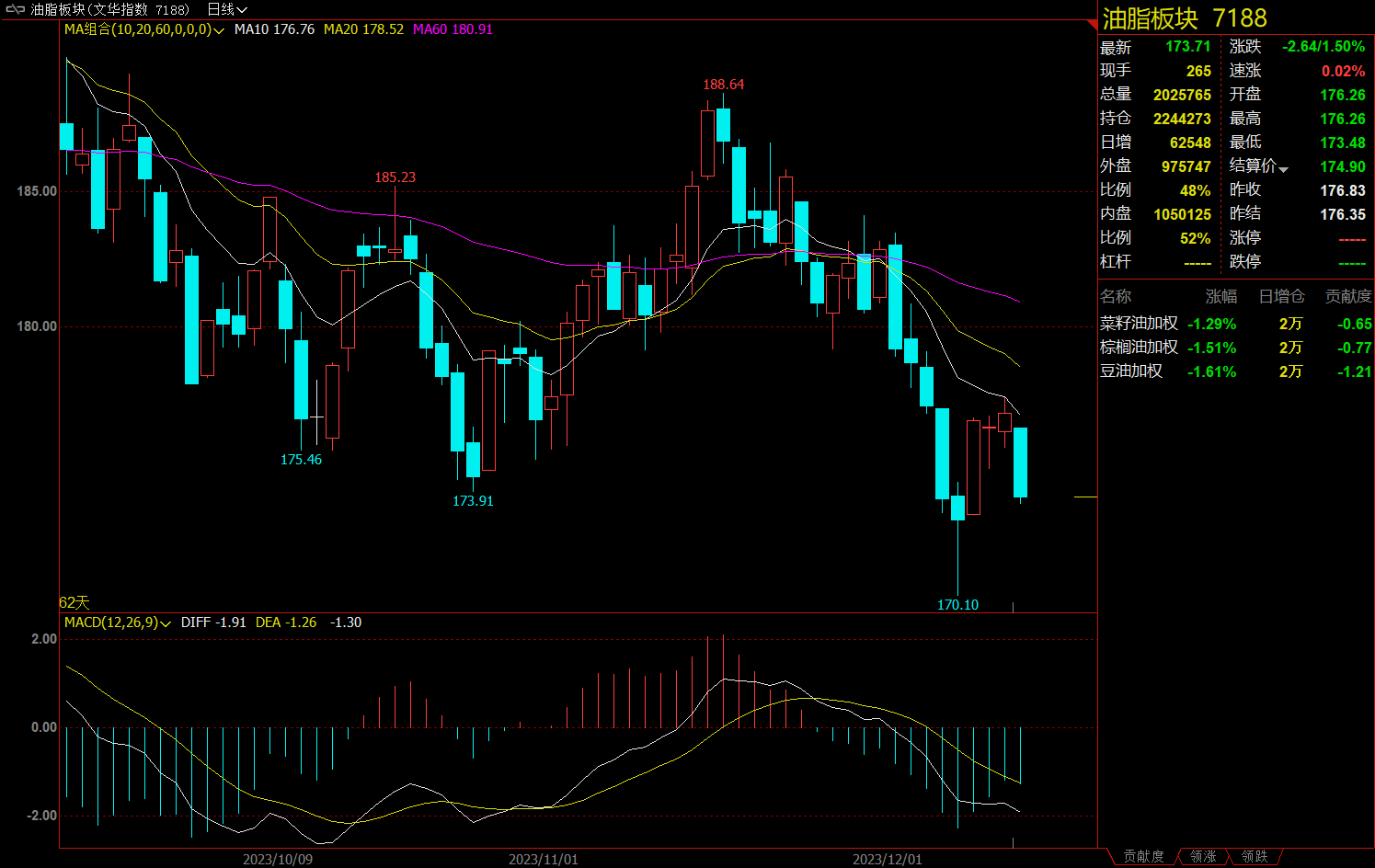

油脂板块跌1.50%,豆油加权跌1.61%。

【今日热门品种回顾】

玻璃主力合约:下游企业仍受资金、天气等因素影响,需求高度受限

玻璃主力合约日内持续下挫。截至收盘,主力合约收跌3.07%,报1832元/吨。

光大期货表示,周三,地产系品种盘中集体跳水,玻璃跌幅一度超4%。从基本面情况来看,近期玻璃日熔量高位略减,产量同比增幅明显。在目前消费淡季,需求端对高供给的承接力度有限。除华东、华南地区产销破百,其余地区玻璃产销均不足百,部分北方地区成交价格松动。再加上雨雪天气影响运输,市场活跃度受限。整体来看,玻璃市场驱动依旧有限,年底赶工虽有支撑但下游企业仍受资金、天气等因素影响,需求高度受限。若上游纯碱价格继续下调,玻璃成本端支撑或相应走弱,价格下行空间可能进一步打开。

广发期货表示,近期盘面情绪见顶回落,产销走弱。前期市场预期宏观政策,产销走强盘面拉涨,但持续时间较短,淡季需求支撑有限,下游拿货谨慎,产销重回弱势。目前上游库存一直保持在不高的水平,中下游今年一直维持低库存经营,因此目前玻璃产业链上中下游库存压力压力较小。关注后市政策面及产销变化,如果产销走强,将带动厂家去库支撑现货价格企稳反弹,如果产销后市继续走弱,则证明下游拿货意愿较弱,观望心态较浓,对于盘面形成压力。

SC原油主力合约:美国通胀数据高于预期使得鸽派观点进一步退却,油价进一步大跌

SC原油主力合约日内大幅下挫,收跌5.24%,报521.1元/桶。

东吴期货表示,油价进一步大跌,美国通胀数据高于预期使得鸽派观点进一步退却,一方面美元指数上涨带来美元计价商品走弱,另一方面更长时间维持高利率拖累需求并加大硬着陆概率。半夜公布的EIA12月月报下调今明两年原油需求,以及明年油价预估10美元,进一步拖累油价。原油市场总体氛围偏弱,关注今明两天即将发布的OPEC与IEA报告以及周四凌晨美联储议息会议。

一德期货表示,宏观上,美国11月CPI环比0.1%(预期0%),CPI的上涨,进一步强化美联储明年初不大可能降息的观点,叠加对供应过剩的担忧,油价大幅下跌。原油月差也继续下行,显示基本面疲软,但油价当前已经跌破估值,且油价下跌的同时波动率并未明显上升,当前油价不必过于悲观,按底部震荡看待。

碳酸锂主力合约:供需格局仍偏宽松,近期交割标准收紧

碳酸锂主力合约今日弱势运行,但尾盘暴力拉升,最终收于涨停板,收盘报103550元/吨,收涨9.98%。

西南期货表示,资金情绪主导行情,碳酸锂多空博弈加剧,从基本面来看供需过剩局势仍未改变,动力电池需求放缓,终端需求不足的情况下,电池电芯厂库存偏高,现货市场交投清淡,下游多以消耗自身库存为主,且在利润亏损情况下,部分下游开始在现货市场出售原材料,现货市场有价无市,总体采购情绪较为悲观,供应端,外采原料企业开始亏损,开工率有所下滑,但目前库存量较为充足,且处于累库趋势,叠加需求拖累,长期来看碳酸锂价格弱势运行,临近交割月市场再次博弈现货仓单问题,资金情绪影响下碳酸锂价格波动较大,建议获利头寸逐步离场,注意控制风险。

中财期货表示,核心逻辑:需求端:新能源汽车产销环比改善,3C数码表现平平,储能板块稳定增长,锂电池厂和新能源汽车厂对上游需求边际仍未改善,正极材料开工产量下滑,供给方面,碳酸锂产量持续萎缩,大量产能未落地,厂家持续累库,供需格局仍偏宽松,近期交割标准收紧,01交割为市场关注点,暂时观望。

【今日期市热点及未来焦点】