- 小

- 中

- 大

- 超大

【近日集运指数(欧线)期货市场大事】

集运指数期货维持强势 机构认为内盘波动整体可控

多位分析人士表示,近日集运指数期货走高主要是受海外市场风险外溢所致,其中,亚欧航线风险事件是国际海运航线受阻的导火索,短期来看,指数期货仍有走高可能。从多家期货公司处获悉,由于近日商品市场部分品种波动较大,已有部分客户出现穿仓情况,但穿仓金额和客户数量并不多,加之交易所和期货公司的风控措施,整体风险可控。(证券日报)

英媒:美国领导的联盟将在红海建立安全走廊

据英国金融时报报道,以美国为首的军事联盟和船东正努力加强中东地区一条全球贸易大动脉的安全,目前有100多艘船只开始绕道非洲,以避免遭到民兵组织胡塞武装的袭击。据三位知情人士透露,五角大楼周一公布的“繁荣卫士行动”(Operation Prosperity Guardian)计划与至少6个盟国一道,为商业航运建立一条安全走廊。执行该行动的是一支经过强化的红海海军特遣队。其目前的计划是让北约海军舰艇提供屏障,抵御也门胡塞武装的无人机和导弹袭击,而不是护送商船通过曼德海峡。美国国防部发言人柯比表示,多个国家的船只和飞机正在并将继续与美国一道进行海上监视,并采取适当的防御行动,保护商船免受胡塞武装的威胁。不过一名美国官员说,该计划还处于早期阶段,可能会发生变化。

至少13家船东决定绕道好望角,运价上涨或持续至1月

记者从全球第一大海运货代德迅集团方面获悉,目前已有多家船公司的部分船舶选择绕道好望角,其中包括地中海航运、马士基、中远海运、东方海外、赫伯罗特、达飞轮船、ONE、现代商船、万海、阳明航运、尼罗河航运、美国总统轮船等。近日,多位货代公司告诉记者,已陆续收到多家船公司更新的即期市场运价报单,明年1月初多条欧洲航线以及地中海航线的运价,与12月底相比已实现翻番。(澎湃)

地缘问题引发欧线海运费上涨,对国内轮胎出口有何影响?

受地缘政治影响,红海地区四大船东暂停服务,导致欧洲航线海运费大幅提升,北非、中东地区海运费也将跟涨上行。据了解以上区域12月底海运报价已经明显提升,而对于1月份的报价将继续提升,部分1月份报价已经翻番。由于轮胎属于相对低货值商品,运费的大幅上涨将给海外进货商采购成本带来明显提升。整体来看,此次海运费上涨,波及到欧洲、中东、非洲等航线,而这几个区域都是国内轮胎出口比较集中的区域,对于2023年12月至2024年1月份出口量将带来不同程度的影响。据闻轮胎工厂已经在督促着急补货的客户在月底前尽量多安排订仓发货,导致最近几天订柜数量明显增加。另一方面,由于部分区域运费上涨过快,海外客户观望心态加重,预计将对1月份出口量形成一定限制。(隆众资讯)

马来西亚禁止以色列船只停靠该国港口

当地时间12月20日,马来西亚总理安瓦尔宣布,封锁且不允许总部位于以色列的以星综合航运(ZIM)的船只停泊在任何马来西亚港口,并命令该国交通部立即实施这项永久禁令。马来西亚政府也同时决定禁止挂有以色列国旗的船只停靠,以及禁止任何一艘正在前往以色列的船只在马来西亚的港口上货,这两项禁令也同样立即生效。

巴拿马运河2023财年收入46.5亿美元,为运河开通以来最高

据巴拿马媒体当地时间19日报道,巴拿马运河2023财年(2022年10月1日至2023年9月30日)总收入为46.5亿美元(约合331.8亿元人民币),比2022年增加3.3亿美元(约合23.5亿元人民币),为1914年运河开通后的历史最高纪录。同时,巴拿马航线货物吞吐量同比减少800万吨,过境船只数量从13003艘减少至12638艘。(央视新闻)

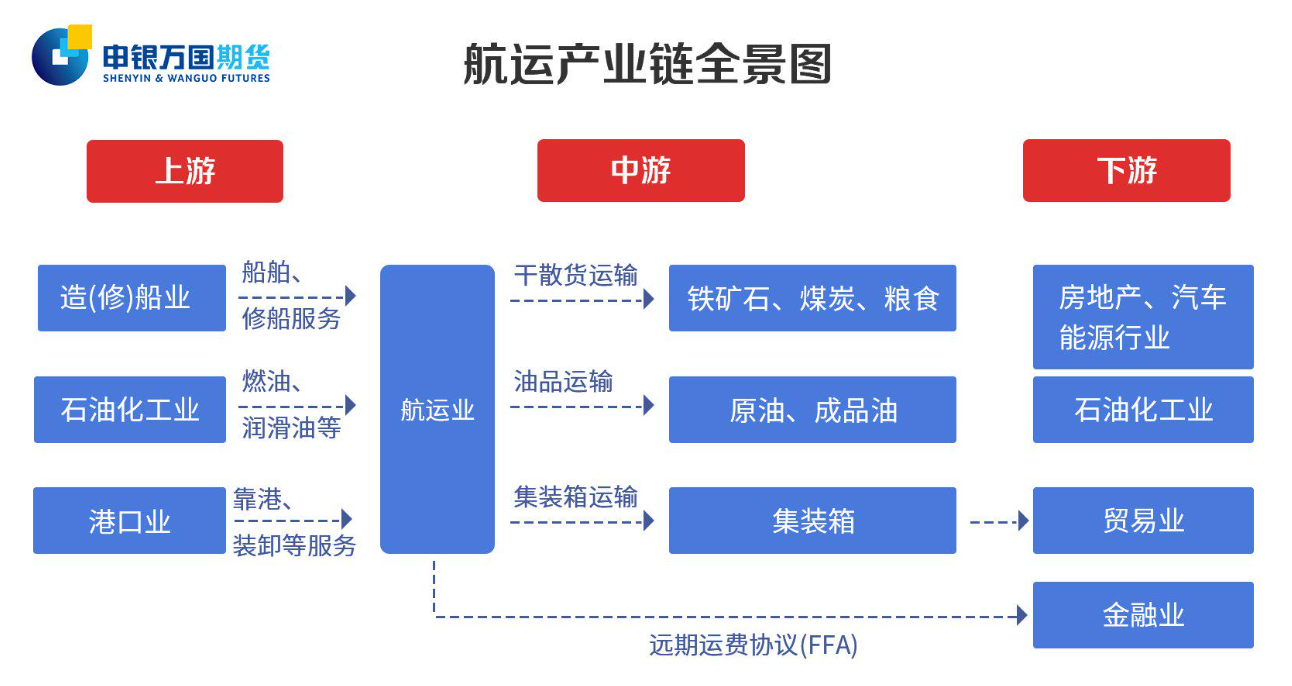

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至12月21日15点收盘,集运指数(欧线)期货主力合约收涨10%,封涨停板,报收1236.8点,持仓日内增加1.92万手至13.49万手。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数期货主力合约今日净持仓-4336手,处于净空头状态,较前一交易日的-411手有所增加。前20席多头增持8485手,前20席空头增持13051手。值得注意的是,位列前五多空共增仓10196手,其中多头增仓5040手,空头增仓5156手。

【机构研报对于集运指数(欧线)期货的深度解读】

福能期货:预计12月及1月中上旬价格偏强运行 (看多)

基本面,红海事件扰动仍在发酵,多家航司绕行将缩减有效运力,叠加年末出货潮导致货运需求扩张,目前部分航司已出现爆仓现象,不排除后续航司将进一步提涨。最新运价数据显示,截至20日午后,部分2024年1月1日始发的20尺箱单箱价格已从12月的1000美元上调至2200美元。由于12月是欧线旺季,主力价格或随旺季价格有所上行,加之红海局势紧张,及1月面临春节前出货潮,预计12月及1月中上旬价格偏强运行。由于航运指数波动较大,短线追高投资者需谨慎,建议轻仓操作,做好止盈止损,关注欧元区经济、货运量情况及红海局势变化。

一德期货:短期在地缘政治问题和船公司1月第二轮涨价行为双重加持下,EC走势偏强 (看多)

美国宣布组建“多国联合护航行动”,联合多个西方发达国家在南红海和亚丁湾进行联合巡逻,为保持苏伊士运河运行通畅。周三集运指数(欧线)出现分歧,除主力合约再创新高维持高位外,其他合约均开始下行回吐涨幅,近远月合约出现倒挂。据交易所公布的前20会员持仓变化来看,持买单量增加17954手至63544手,持卖单量增加29534手至63955手,显示当前位置多空势力相当。目前,主要船公司选择绕道好望角航线,但从昨日EC分化走势来看,苏伊士运河停航风险降低,远月合约已经开始回吐此前因地缘政治问题带来的部分涨幅。按照周一公布的SCFIS指数对应比例计算,目前主力合约价格已超过预测的51周结算指数,意味着期货价格已反映现货基本面的情况。现货端显示部分船公司已经开始了1月第二轮提价,马士基发布公告表示将从1月15日起再次上调欧线价格。对比1月初即期价格,马士基第二轮调价上涨350美元/TEU。短期在地缘政治问题和船公司1月第二轮涨价行为双重加持下,EC走势偏强,策略上,投资者需密切关注红海局势变化,短线多单谨慎持有,注意把握交易节奏与风险控制,后期1月提价后落地情况仍需继续观察基本面的供需情况。

国投安信期货:绕行后运力供应趋紧的预期不断向市场释放利多情绪,盘面仍有上行的驱动 (看多)

目前红海紧张局势继续发酵,绕行后运力供应趋紧的预期不断向市场释放利多情绪,盘面仍有上行的驱动。由于断航的持续时间难以预期,因而相对远月合约而言,近月合约运价会受支撑的确定性更大,月间价差或将进一步扩大。需提示投资者注意,2023年12月21日(周四)收盘结算时起,集运指数(欧线)期货EC2404、EC2406合约的交易保证金比例调整为14%,涨跌停板幅度调整为12%;自2023年12月22日交易起:集运指数(欧线)期货EC2404、EC2406、EC2408、EC2410、EC2412合约日内平今仓交易手续费调整为成交金额的万分之四。

中财期货:短期看多因素强烈 (看多)

马士基等巨型船东公司将航线全部改道好望角,航线成本增加、耗时至少增加10天,且近期大幅挺价。巴以冲突再次升级且胡塞武装宣布袭击所有红海境内开往以色列的船只,苏伊士运河两岸风险巨大。国际油价止跌趋势已显,中东产油及运输量再度降低,委内瑞拉与巴拉圭紧张影响了墨西哥湾内的石油生产及航线安全。整体来看,动态风险因素波及时间至少持续到明年一季度结束。相对来说,今年进博会召开后我国进出口总量及规模预计仍以小幅增长为主,欧洲经济低迷可能在明年上半年有所缓和(至少在贸易总量上得到恢复)。因此,短期没有任何有力因素阻止船东公司涨价,且航线改变后成本核算会抬升到新的价格平台。短期看多因素强烈。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。