- 小

- 中

- 大

- 超大

【近日尿素市场大事】

1. 气头装置停车,尿素开工率环比下滑明显

截至12月21日当周,国内尿素企业周度开工率为75.27%,环比下降5.18%;企业库存为57.8万吨,环比增加3.53万吨。周期内新增10家企业停车,多数为气头企业;停车企业恢复2家,延续上周期的装置变化,产能利用率下降明显。企业库存持续增加,下游采购情绪不高,加之局部受雨雪天气运输受限,尿素企业库存继续呈现累库。(隆众资讯)

2. 中国11月尿素出口量为52万吨,同比增加38.4%

海关总署公布的数据显示,中国11月尿素出口量为52万吨,同比增加38.4%。1至11月累计出口量为391万吨,同比增加70.2%。

【尿素期货产业链一览】

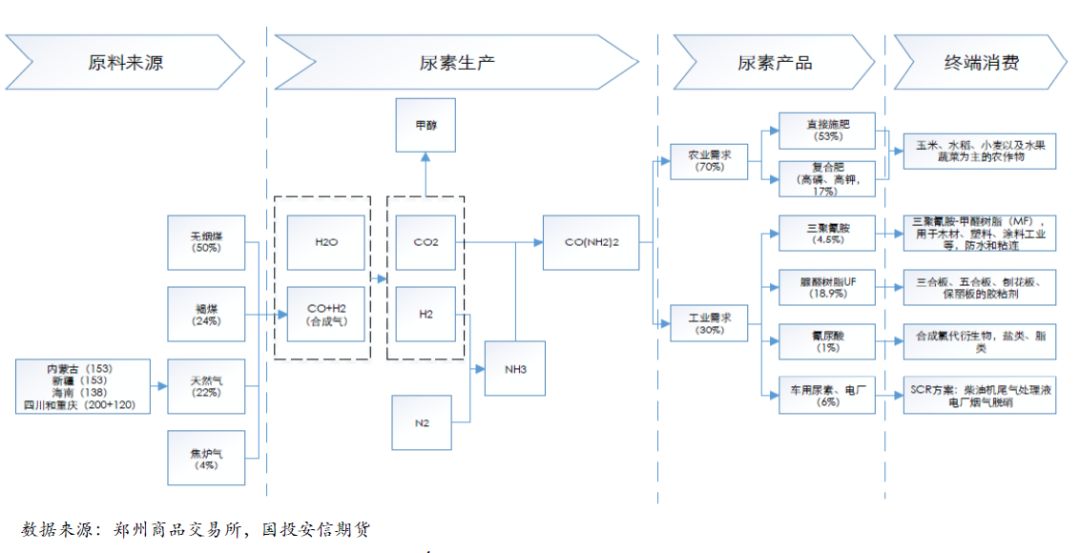

据国投安信期货报告,尿素在产业链中所处位置,大致可以由下图所示:

上游:煤制原料为主,天然气制次之。尿素因其制备的原料不同可划分为煤头尿素、气头尿素。煤头尿素又可分为固定床、气流床和流化床三类工艺,其中流化床技术发展较慢,成功实现工业化应用的不多,因此现阶段国内煤制尿素工艺多为固定床和气流床,固定床工艺约占70%,其余气流床工艺中又以水煤浆技术最为常见。水煤浆技术的成本最低,制造现金成本能够保持在1300元/吨以下,固定床技术和天然气制尿素则较之高约300元/吨左右。国内尿素设备盈利能力排序应依次为:水煤浆>固定床≈天然气。

下游:农肥为主,工业渐增。尿素下游以农肥为主,其中作为氮肥可以以直接施用,也可以跟磷、钾制作复合肥。工业需求就是制取三聚氰胺、脲醛树脂,以及新兴的环保需求,比如车用尿素和电厂脱硫脱硝。从需求占比上看,农业需求占到70%,其中直接施用占比53%,复合肥占比17%;工业需求占比30%。农业需求主要是农作物的种植(如玉米、水稻、小麦以及蔬菜水果等),工业用主要跟房地产关联,如房屋装修以及柴油汽车。

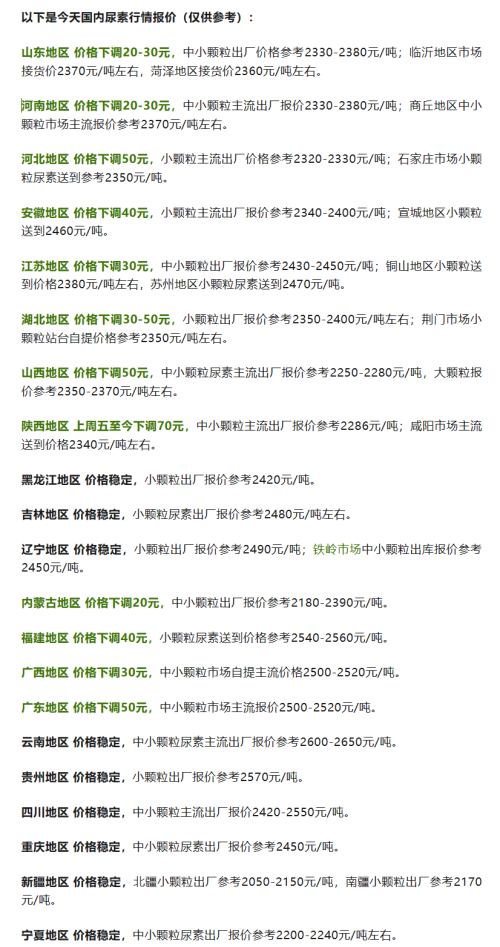

【尿素现货市场概况】

据农时达情报,周末以来国内尿素主流报价下调20-70元/吨左右。元旦将近企业或降价吸单,预计短时或偏弱整理。

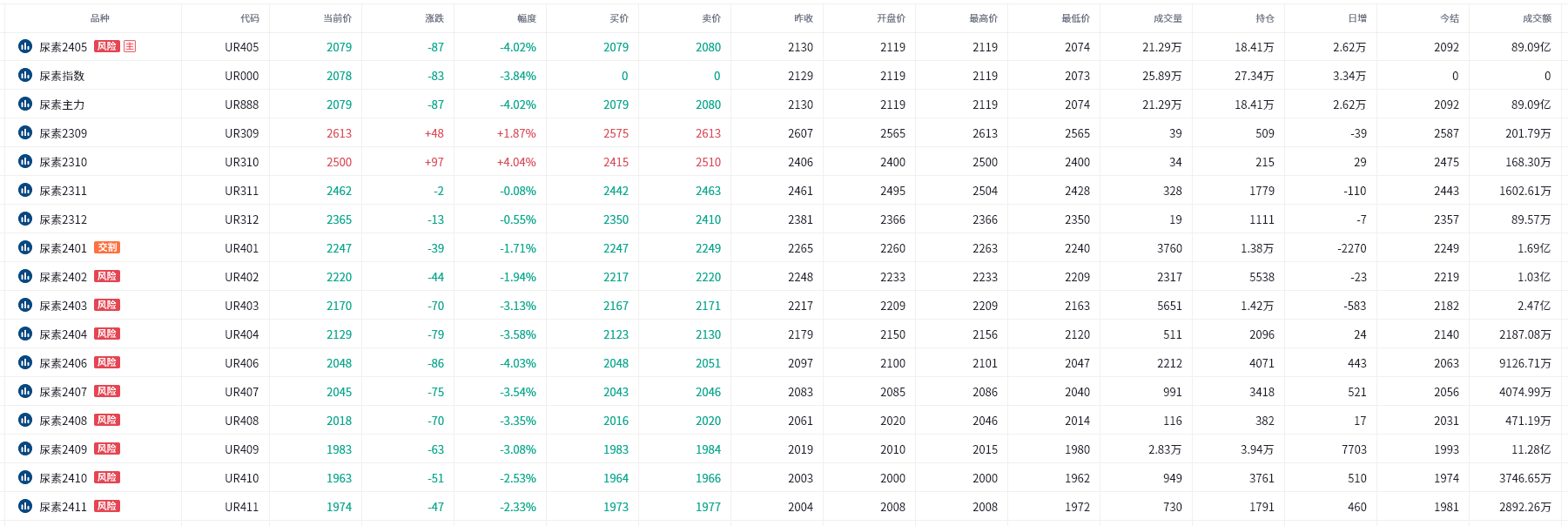

【期货市场概况】

截至12月25日15点收盘,郑商所尿素期货合约多数下跌。其中主力合约UR405收盘报2079元/吨,跌幅4.02%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:尿素期货主力合约今日净持仓-4917手,处于净空头状态,较前一交易日的-5374手有所减少。前20席多头增持12609手,前20席空头增持10685手。值得注意的是,位列前五多空共增仓8150手,其中多头增仓4496手,空头增仓3654手。

【机构研报对于尿素期货的深度解读】

山金期货: 尿素需求淡季,预计期价偏弱震荡(看空)

虽然气头尿素集中检修导致日产规模快速下降至16万吨以下水平,但目前同比依然维持偏高,尿素内外盘价差倒挂,出口无利润,难以放量。下游补仓较为谨慎,新单成交欠佳,尿素企业待发有所下降,企业库存连续7周回升。尽管农业经销商以及复合肥企业仍逢低接货,但市场情绪转变,现价开始回落。短线国内宏观利空,叠加需求淡季,预计期价偏弱震荡。

格林大华期货:预计尿素短期宽幅偏弱震荡为主(看空)

目前日产环比继续下降,1月回升概率较大,企业累库速度继续放缓,终端企业对尿素采购仍保持逢低跟进但高价抵触的心态,上游尿素工厂压力不大。但是新一轮印标发布,出口管控趋严。红海事件继续发酵,叠加近期能化商品整体偏强上行,尿素价格或下有支撑,预计短期宽幅偏弱震荡为主,区间操作为主,预计UR2405底部支撑位2090-2120,压力位2250-2300。

银河期货:现货出厂报价底部有一定支撑,但高价下游仍有抵制(中性)

周末至今,国内主流地区尿素现货出厂报价跌幅全面扩大,整体收单继续转弱。主流交割区出厂报价跌幅扩大,市场心态表现一般,下游拿货积极性降温,厂家收单成交转弱,新单成交零星,周边省份价格偏高,市场心态一般,下游观望为主,企业收单量一般,厂家新单成交乏力,企业收单零星,市场氛围表现一般,预计短期内出厂价区间波动为主。整体而言,宁陵与临沂复合肥企业开工率持续高位,同时西南、西南地区气头装置开始陆续停车,本周日产降至16万吨以下,而下游整体库存偏低,同时农业仍有需求,后期下游仍有刚需拿货需求,厂家降价后下游拿货积极性大幅提升,同时厂家库存偏低,待发充裕,现货出厂报价底部有一定支撑,但高价下游仍有抵制,关注59正套在110以下的机会。

一德期货:预计上游工厂库存压力逐步增加,尿素价格区间下移,盘面偏弱震荡运行(看空)

供应端,进入12月中旬后,气制尿素企业逐步大面积停车检修1~2个月,尿素日产量快速回落至15.5-16万吨水平,预计1月中旬后气制企业将逐步复产,跟踪复产情况;当前为农业直接施用淡季,部分地区冬蜡肥备肥,各地淡季储备逐步入市采购(检查条件略宽松调整),复合肥成品出库不畅,开工高位回落,部分地区环保抑制工业需求开工,短期看,预计上游工厂库存压力逐步增加,尿素价格区间下移,盘面偏弱震荡运行,关注各区域淡储进度及能源价格波动。

【未来关注的风险因素】

1. 煤炭和天然气价格;

2. 甲醇和合成氨的供给及利润;

3. 尿素生产地气候变化;

4. 全球经济复苏情况;

5. 农作物种植结构;

6. 需求变化情况;

7. 季节性因素;

8. 现货成交情况;

9. 纯进口国家的招标消息。