- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一,集运指数(欧线)涨停,涨幅为16.99%,碳酸锂涨超4%,豆二、棕榈油、铁矿石涨超1%。跌幅方面,红枣、硅铁、棉纱跌超2%,纸浆、氧化铝、纯碱、焦炭跌超1%。

资金流向:

截至12月26日15:00,国内期货主力合约资金流入方面,铁矿石2405流入6.77亿,中证1000 2401流入5.46亿,螺纹钢2405流入4.13亿;资金流出方面,沪金2402流出4.98亿,氧化铝2402流出4.75亿,国际铜2402流出4.43亿。

成交量与持仓量:

截至12月26日15:00,国内期货主力合约成交方面,螺纹主力成交106.94万手,玻璃主力成交84.03万手,甲醇主力成交75.27万手;国内期货主力合约持仓量方面,螺纹主力持仓146.04万手,豆粕主力持仓139.84万手,PTA主力持仓138.36万手。

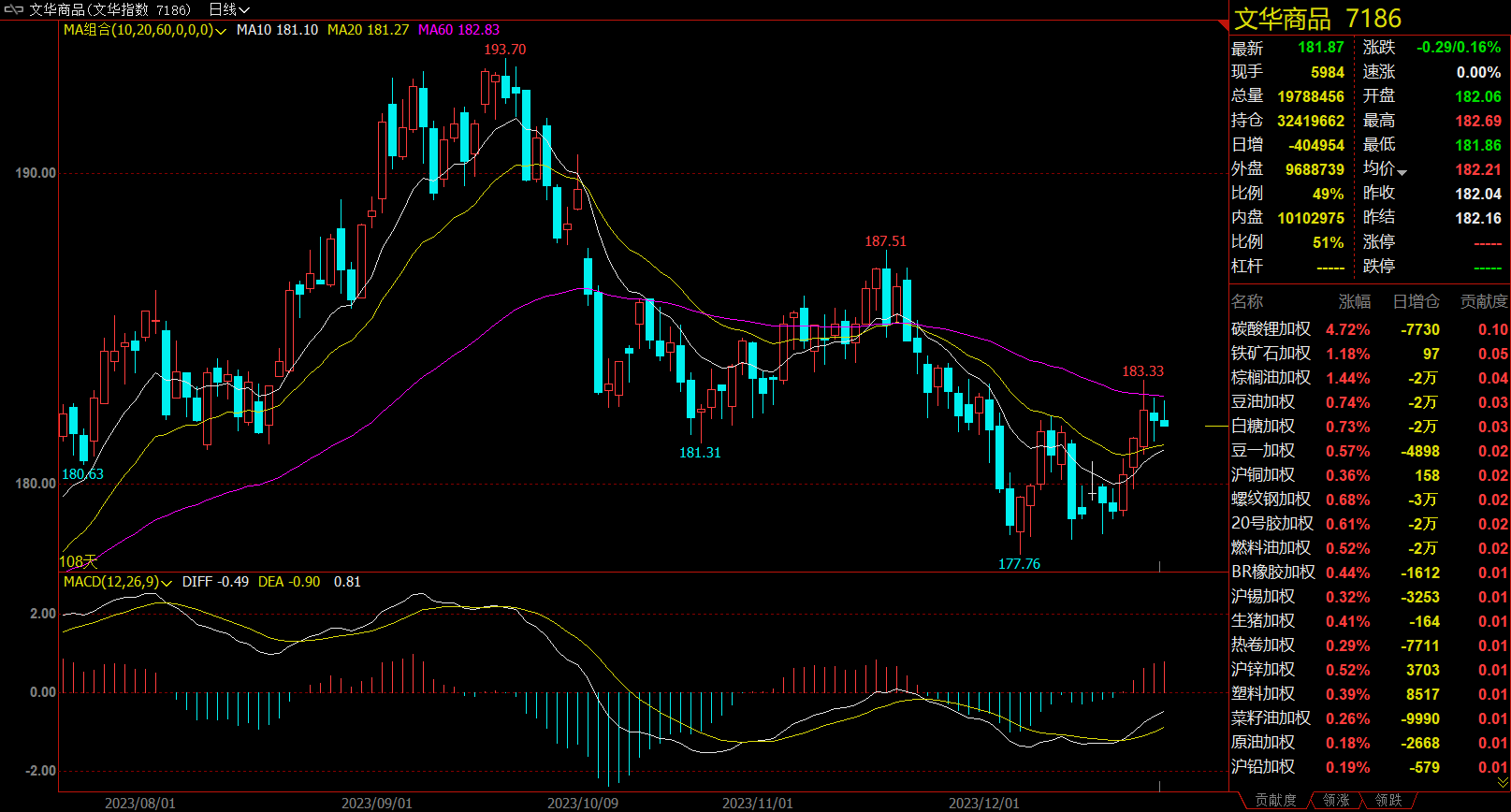

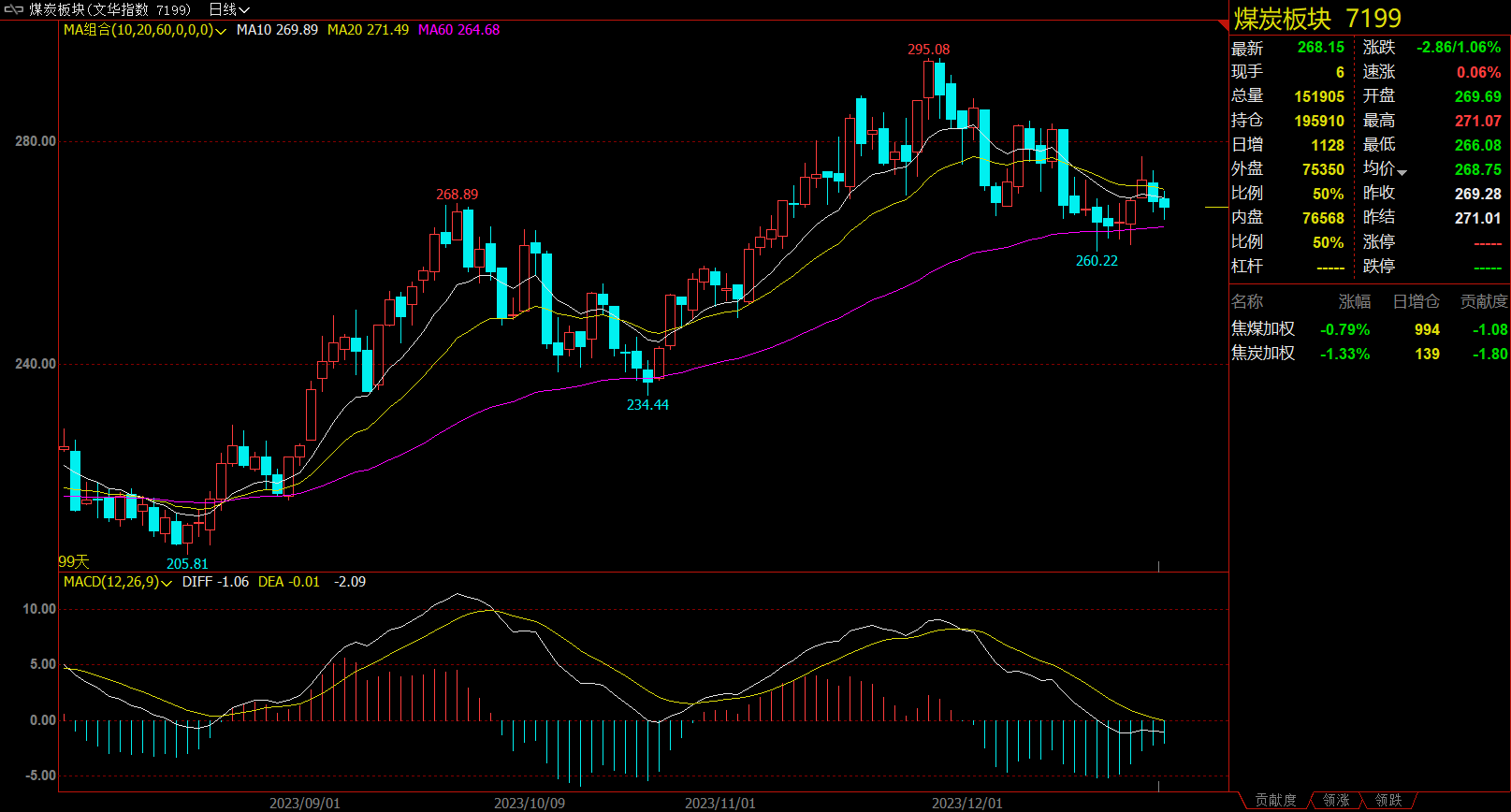

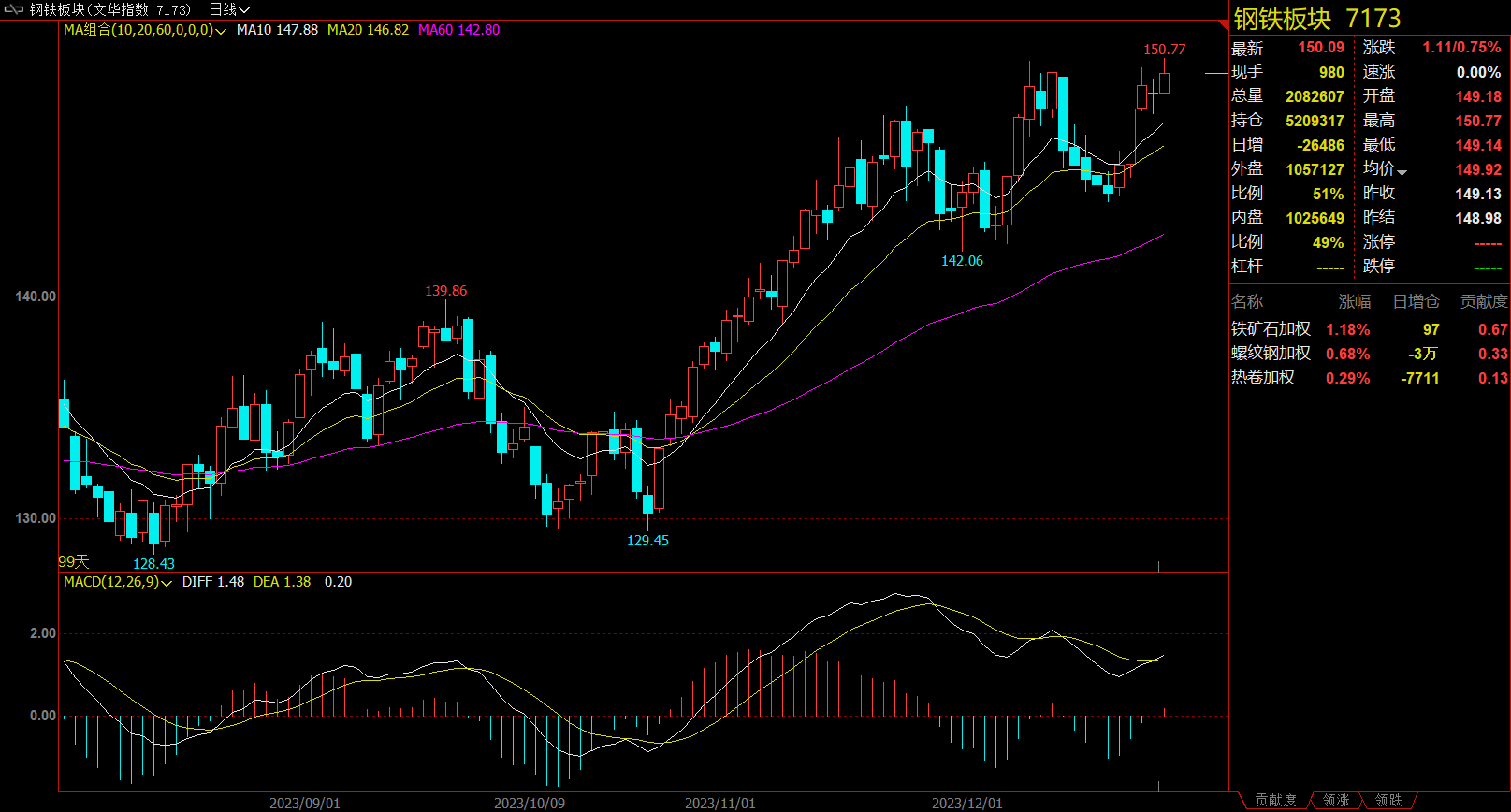

板块指数方面:

文华商品指数跌0.16%,国内期货主力合约涨跌不一。

煤炭板块跌1.06%,焦炭加权跌1.33%。

铁合金板块跌1.78%,硅铁加权跌2.25%。

钢铁板块涨0.75%,铁矿石加权涨1.18%。

油脂板块涨0.83%,棕榈油加权涨1.44%。

【今日热门品种回顾】

集运指数(欧线)主力合约:集运指数波动较大,短线能否继续追高?

集运指数(欧线)主力合约封涨停板,涨幅为16.99%,报1498.7点。

福能期货表示,从最新AIS来看,马士基涉及远东-欧线/地中海航线的船舶,似乎METTE MAERSK和MAERSK HANGZHOU已经开始转向红海/苏伊士运河。此前有报道称,两艘达飞轮船的集装箱船是在法国海军的护卫下经过曼德海峡的。目前部分班轮公司开始恢复红海航线,但红海局势不确定因素仍存,加之12月是欧线旺季及1月面临春节前出货潮,预计12月及1月中上旬价格偏强运行。如果问题持续,那么运价的跳涨会从欧洲航线溢出到全球其它航线,主要是定期班轮配置的需要会吸收更多的运力,节前仍面临涨价风险。由于航运指数波动较大,短线追高投资者需谨慎,及时做好止盈止损。关注欧元区经济、货运量情况及红海局势变化。

光大期货表示,从背后的驱动因素来看,伊朗一名高级将领在以色列对叙利亚的空袭中丧生,伊朗宣称以色列要为此付出代价。同时,胡塞武装再次警告美国不要插手红海事务,巴以冲突对航运市场的扰动继续存在,红海航运距离正常化运营仍需时日,欧线集运指数在风险溢价推高的背景下,短期价格难言转势。 在1月初报价普遍高于2000美金的情况下,本周五即将公布的SCFI料将继续大幅上涨,以体现船公司1月初报价的上涨。因此在1月中上旬之前,若红海争端未平复,价格强势格局有望延续。

碳酸锂主力合约:短期供应压力有所缓解,预计期价维持震荡趋势

碳酸锂主力合约收涨4.74%,报107100元/吨。

正信期货表示,综合来看,中长期供应端的过剩对碳酸锂的价格形成一定压制。短期供应压力有所缓解,但需求仍较疲软,锂盐厂的持续减产行为对碳酸锂的价格或形成一定支撑,预计碳酸锂价格维持震荡趋势。当前阶段市场缺少新的矛盾点或驱动因素,交割风险仍存,操作上建议保持谨慎,区间操作为主。

金源期货表示,广期所碳酸锂质检效率由前期的200-300吨/天大幅上升至800-900吨/天,新增注册仓单效率的提高缓解了技术层面导致的逼仓风险。当前进口锂辉石的新定价模式对价格影响有限,但锂云母价格快速回落及碳酸锂价格企稳,部分云母工艺或将迎来复工预期,SMM统计的云母锂周度产量周环比回升3.74%。同时,进口预期维持高位,基本面偏弱格局仍将延续,预计锂价震荡下行。

硅铁主力合约:中长期交易大概率会回归到基本面,可逢高布空

硅铁主力合约收盘报6720元/吨,收跌2.35%。

国贸期货表示,锰矿端受到厂家冬储带动,终有涨讯,但反弹幅度偏小。而雨雪天气,也推升了原料的运输成本。电力方面,内蒙结算电价微涨,明年煤电定价进入两部制,主产区内蒙宁夏或约2分钱的上浮。供需双降,成本支撑,冬储在即,但仓单库存仍在高位,预计硅铁短期震荡为主。但已过政策密集发布期,中长期板块交易仍大概率会回归到基本面,操作还是建议逢高布空。

国投安信期货表示,综合来看,1月钢招尚未大规模展开,当前合金供需基本整体维持稳定,硅锰供应格局略好于硅铁。当前双硅成本支撑力度偏弱,供应端虽然持续下行,但是价格主要以跟随黑色走势为主,市场库存仍然压制价格反弹高度,建议逢高做空为主。

【今日期市热点及未来焦点】