- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约跌多涨少。碳酸锂跌超5%,焦煤、纯碱跌超4%,集运指数(欧线)、焦炭、氧化铝、液化石油气(LPG)跌超3%,玻璃跌近3%。涨幅方面,乙二醇(EG)涨超2%。

资金流向:

截至1月5日15:15,国内期货主力合约资金流入方面,中证500 2401流入7.12亿,乙二醇2405流入5.89亿,十年国债2403流入2.5亿;资金流出方面,沪深300 2401流出10.6亿,欧线集运2404流出7.31亿,铁矿石2405流出4.67亿。

成交量与持仓量:

截至1月5日15:00,国内期货主力合约成交方面,螺纹主力成交138.1万手,玻璃主力成交111.39万手,甲醇主力成交90.05万手;国内期货主力合约持仓量方面,螺纹主力持仓151.99万手,PTA主力持仓146.24万手,豆粕主力持仓144.16万手。

板块指数方面:

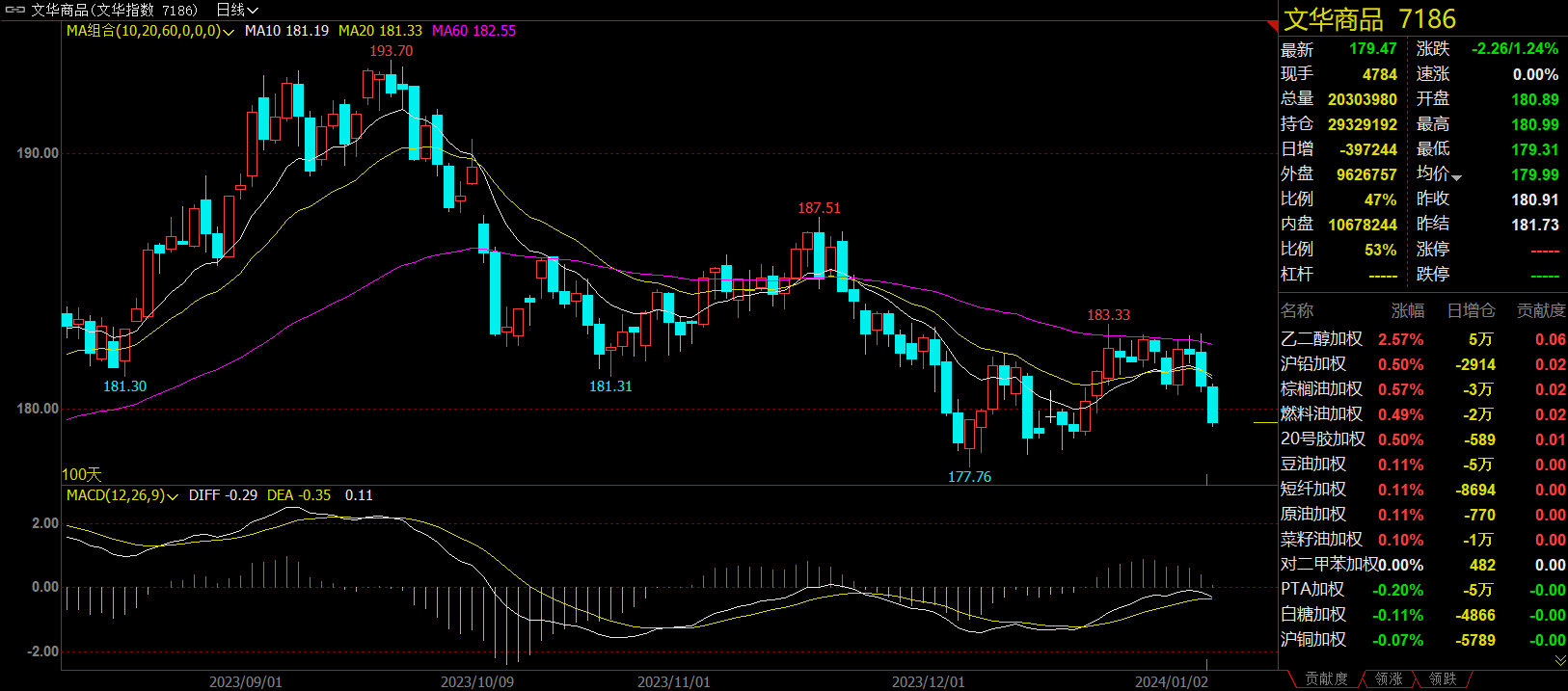

文华商品指数跌1.24%,国内期货主力合约跌多涨少。

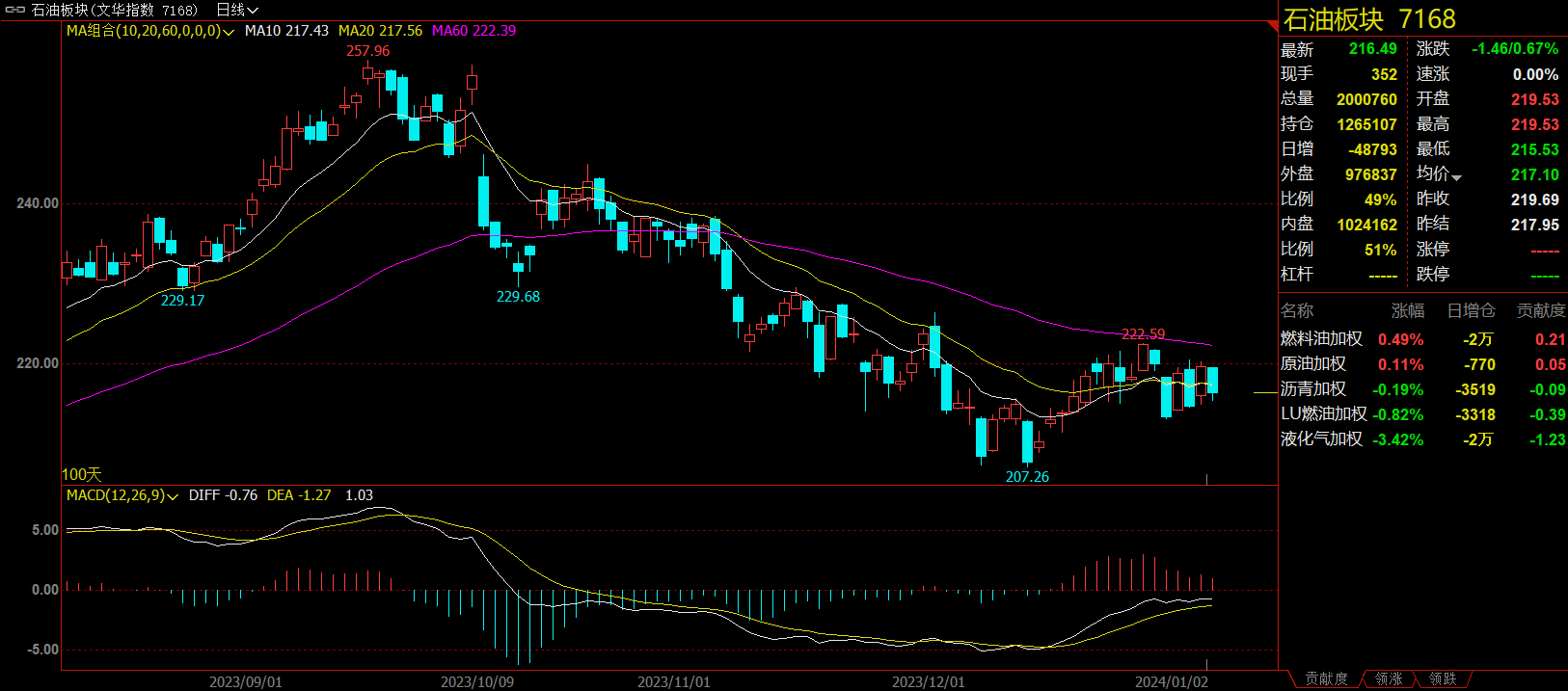

石油板块跌0.67%,液化石油气(LPG)加权跌3.42%。

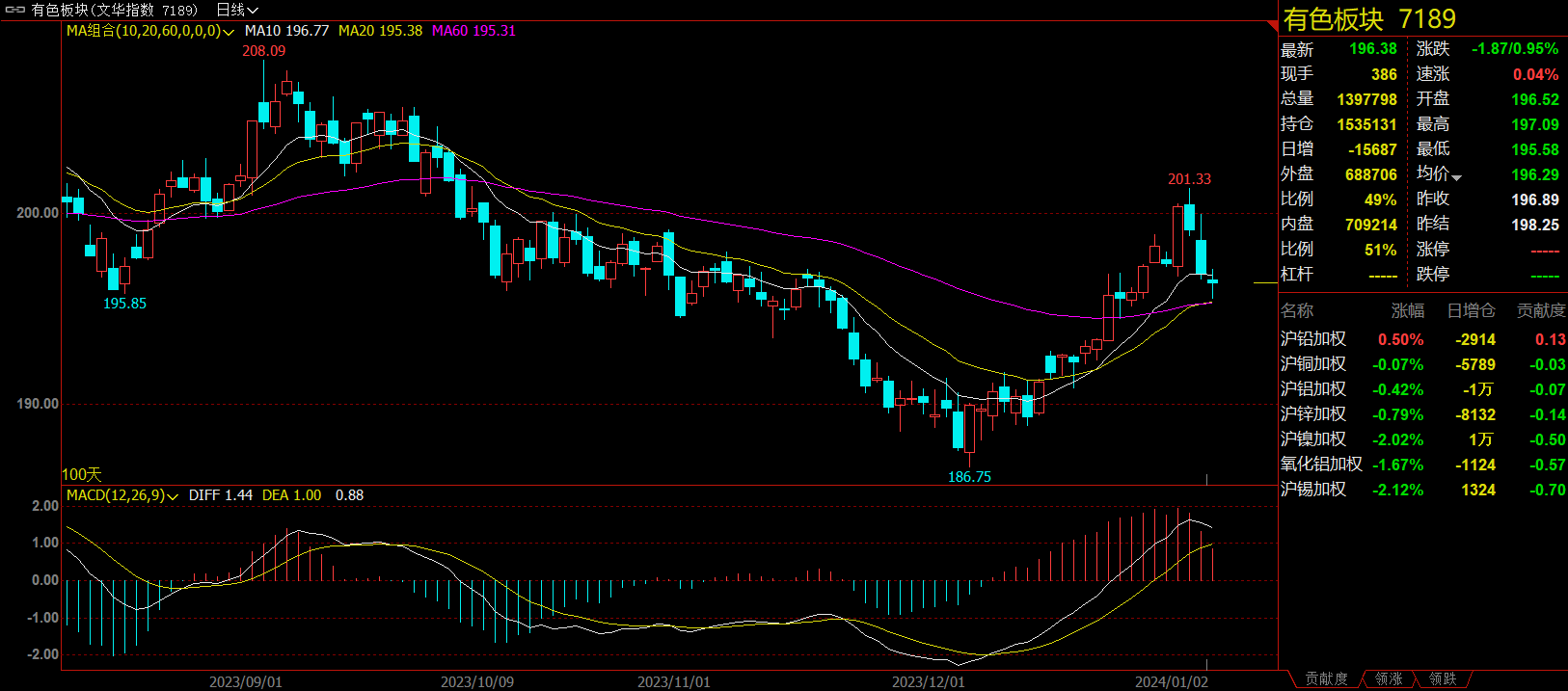

有色板块跌0.95%,氧化铝加权跌1.67%。

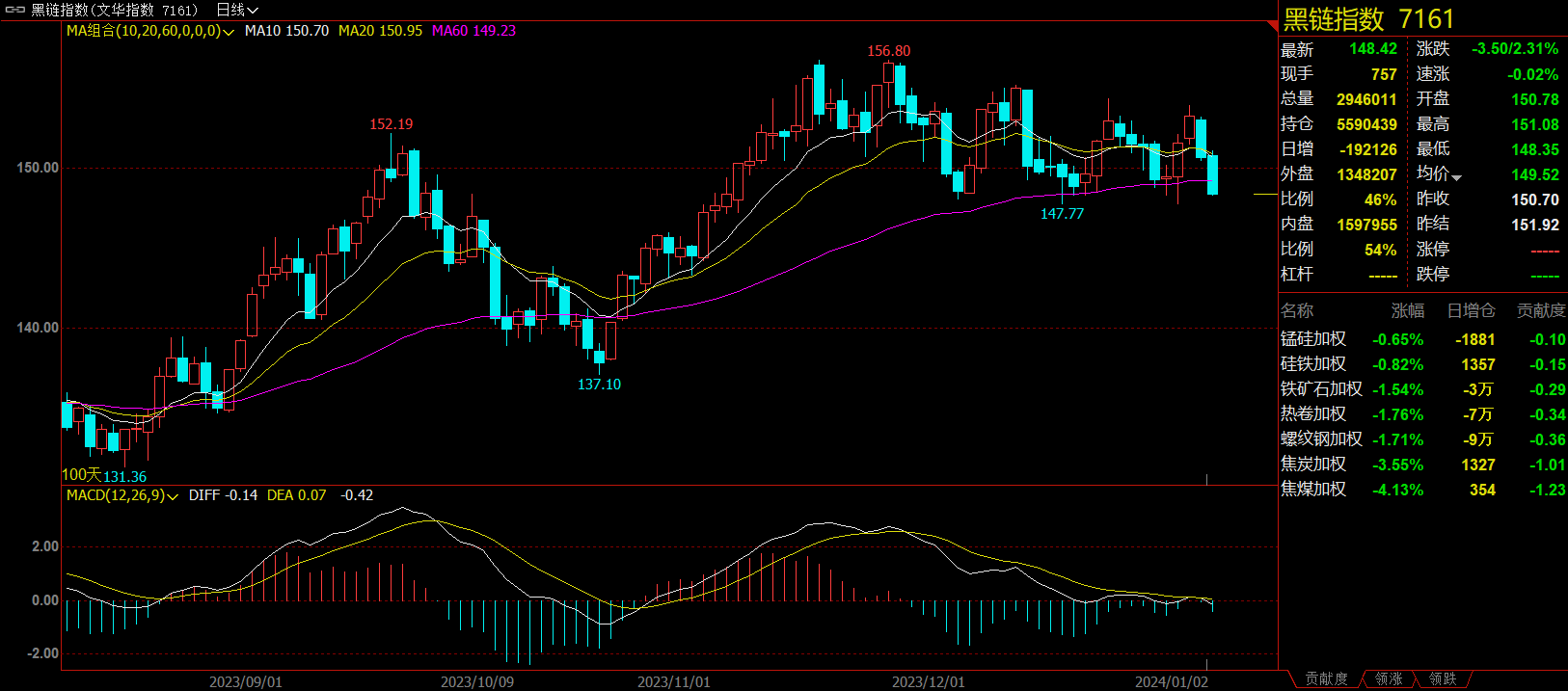

黑链指数跌2.31%,焦煤加权跌4.13%。

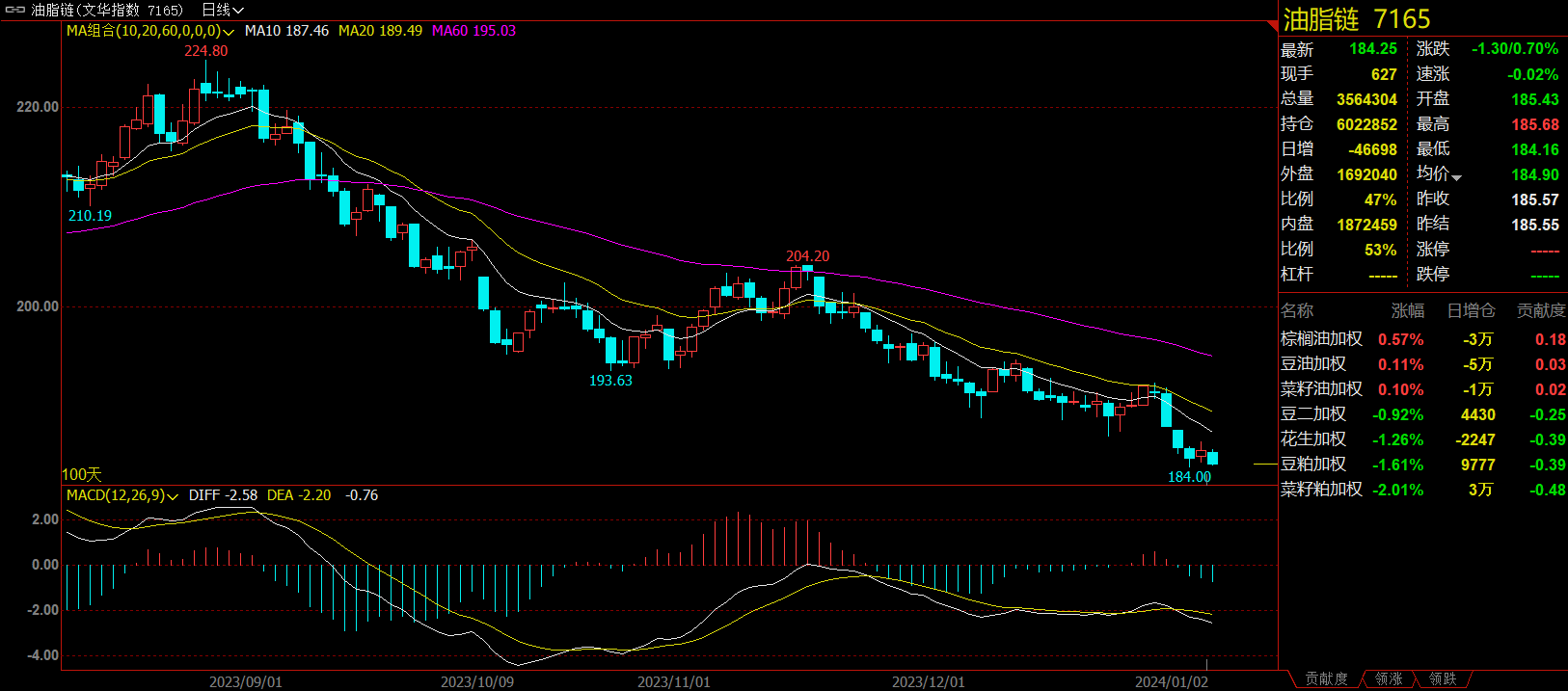

油脂链跌0.7%,棕榈油加权涨0.57%。

【今日热门品种回顾】

碳酸锂主力合约:在供需双弱的格局下,价格仍以弱势运行为主

碳酸锂主力合约早盘小幅低开,跌破10万关口,随后震荡下跌,最终收跌5.01%,报收98500元/吨。

光大期货分析指出,矿端价格延续下跌,然受到订单偏弱及市场情绪偏空的影响,生产端也表现不强,当前部分锂盐厂停止出货,预期1月整体开工仍然不乐观,江西个别小厂预计在1月延续停产。需求方面,正极材料排产预计仍将环比走弱,刚需采购为主,尽管终端数据方面环比实现增长,但是在当前价格水平下,也并未带动上游好转和补库需求,弱预期逐步兑现。因此在供需双弱的格局下,需求更为疲软,价格仍以弱势运行为主,关注供应减产情况和后市节前备货情况。

恒力期货研报认为,现货工碳价格继续反弹,反映了现货市场在Contango的期限背景下,继续采取买入工碳提纯,再进行期货远期交割套利的策略。供给方面,澳洲锂精矿价格出现进一步下跌,显示了碳酸锂上游整体成本中枢继续下移。需求方面,春节前下游出现大规模的采购的概率较小,盐厂挺价难以获得现货方面的支持。库存方面,本周碳酸锂库存进一步明显提高,且上下游均有增幅,电池厂环节相对增幅较多。策略方面,维持偏空的观点,目前价位观望为主。

纯碱主力合约:纯碱库存仍然较低,追空风险逐渐加大

纯碱主力合约震荡下跌,日内一度跌逾5%,最低报1934元/吨,随后震荡走高,跌幅小幅收窄,最终收跌4.86%,报收1940元/吨。

广州期货表示,从供给端来看,1月节后,前期山东和青海环保限产产线供给开始恢复,山东海天和海化提负荷,青海盐湖提负荷,另一方面天然碱远兴3线开始提产,整体产量处于恢复状态。从现货端来看,元旦之后纯碱现货价格持续下调。需求上,纯碱企业待发订单维持11天左右,较为平稳,社会库存小幅度增加,接近2万吨,下游经过上个月补库以后采购积极性下降。盘面近弱远强,近月走交割逻辑,市场博弈1月新单价格跌幅,验证降价预期。远月合约在目前纯碱库存仍然较低,基差深贴水的情况下,追空风险逐渐加大,短线建议观望。

中信建投期货认为,近期纯碱检修较少,供应存回升预期。本周浮法玻璃产线无变动、光伏玻璃冷修2条产线。近期浮法玻璃与光伏玻璃日熔量之和高位运行,重碱需求较好,轻碱需求环比略有走弱。从宏观层面来看,近期国内房地产销售数据环比下降,低于去年同期水平;国外宏观影响偏中性。综合来看,短期纯碱基本面走弱,供应回升预期对价格有利空影响,现货松动影响下盘面暂时偏空震荡。

乙二醇(EG)主力合约早盘小幅震荡,午后直线拉涨,续创2022年6月以来新高,最终收涨2.52%,报收4682元/吨。

西南期货表示,短期港口库存去化,供应压力小幅缓解,红海局势复杂多变,乙二醇短期受到提振,目前利好支撑幅度有限,下游聚酯工厂放假进入倒计时,需求或有下降预期,短期多空因素交织,维持区间震荡运行,建议谨慎操作为主,不追涨,关注港口情况。

弘业期货指出,目前乙二醇港口库存在102万吨。装置方面,一体化装置依然亏损,三江石化部分停车,部分降负。当前乙二醇总供应在6成偏上。海外市场,沙特多套装置停车,韩国乐山装置将停车,供应预期收紧。下游聚酯市场负荷在9成附近,终端负荷微幅下滑。乙二醇供需压力不大,期价震荡偏强。

正信期货认为,虽聚酯端缓慢降负,需求有逐步转弱预期,但国内个别乙二醇装置有检修计划,到港减少,港口库存下降,供需边际好转兑现预期下,预计乙二醇短期震荡整理为主。

【今日期市热点及未来焦点】