- 小

- 中

- 大

- 超大

【近日集运指数(欧线)期货市场大事】

1. 马士基首席执行官:预计红海航运中断“至少持续几个月”!

据外媒报道,马士基首席执行官Vincent Clerc周三表示,红海船只遇袭造成的全球航运中断可能至少会持续几个月。马士基和其他大型航运公司已指示数百艘商船避开红海,派遣船只绕行较长的非洲航线,以应对伊朗支持的胡塞武装对船只的袭击。“因此,对我们而言,这将意味着更长的运输时间,供应链中断可能至少持续几个月,我希望更短,但这也可能更长,因为这种情况的实际发展是如此不可预测,”Clerc表示。

2.IEA署长:红海危机未影响石油产量

国际能源署(IEA)署长比罗尔表示,在供应增加和需求增长前景放缓的背景下,尽管中东局势紧张,IEA预计今年石油市场将处于舒适和平衡的位置。“如果我们没有看到任何重大的地缘政治意外,我预计今年的石油市场将是一个舒适的,更加平衡的石油市场,”他补充说,IEA预计全球需求增长放缓,而美国、加拿大、巴西和圭亚那的石油产量将大幅增加。胡塞武装在红海对船只的袭击迫使许多货运公司绕道非洲,增加了运输时间和成本。但比罗尔指出,到目前为止,生产还没有受到这些中断的影响。他说:“我不认为油价会有重大变化,因为市场上有充足的石油供应。”

3. 意大利外长:正在同法国德国制定欧盟红海护航计划

当地时间17日,意大利副总理兼外长塔亚尼表示,意大利正在同法国、德国一起制定欧盟在红海开展护航的提案,计划将欧盟在霍尔木兹海峡实施的护航扩大到红海。非欧盟国家或可参与欧盟的护航行动。塔亚尼对护航行动最终获得欧盟批准表示乐观,希望欧盟能够尽早开展护航。他还说,红海的紧张局势显然会对意大利的多个港口产生负面影响。

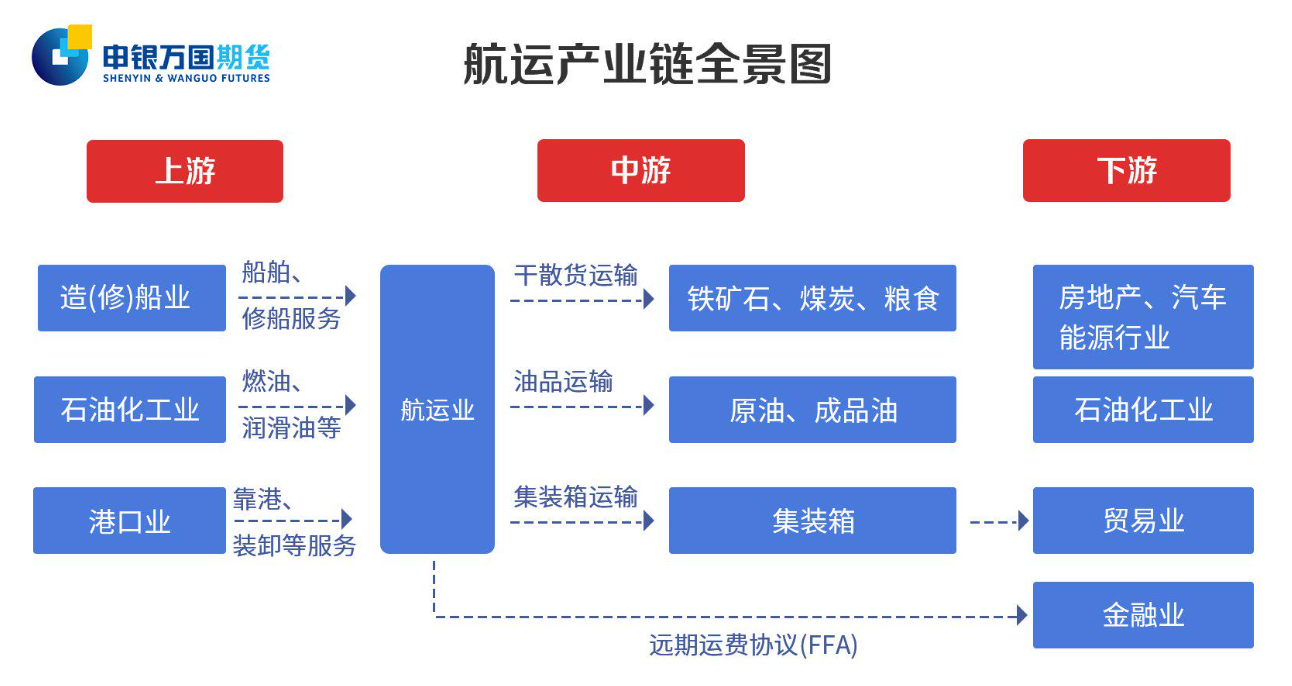

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截止1月18日15点收盘,集运指数(欧线)期货合约全线下跌,主力合约EC2404收报1965.2点,跌幅3.11%。

【集运指数(欧线) 主力合约持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓831手,处于净多头状态,较前一交易日的1142手有所减少。前20席多头减持237手,前20席空头减持145手。值得注意的是,位列前五多空共减仓28手,其中多头减仓79手,空头增仓51手。

【机构研报对于集运指数(欧线)期货的深度解读】

申银万国期货:集运盘面短期预计维持宽幅震荡(中性)

从即期运价来看,目前线上即期订舱价格处于上行趋势中,但上行斜率放缓,1月下旬已有下降趋势,关注主要班轮公司1月下旬的价格变化,马士基已小幅调降西北欧的运价。在地缘政治复杂性下,预计欧线班轮公司短期很难回归苏伊士运河航线,目前绕航比例已超过55%,考虑绕航长期性的话,整体欧线运价价格中枢下行幅度也较为有限,短期盘面预计维持宽幅震荡,关注后续港口拥堵和缺箱情况是否会出现。

国泰君安期货:存在寻底反弹的可能性,但在季节性淡季的一季度开启趋势性补库概率预估偏弱(中性)

短期供需双弱价格或延续震荡,长期仍面临下行压力。集运市场短期呈现供需双弱格局,绕行带来运距增长,运力进一步趋紧的同时,下游订舱需求亦迈入淡季,班轮公司持续涨价的预期受到抑制,运价或维持在3000美元/小柜附近。长期看,无论红海局势是否缓和,未来6个月全球运力仍面临着明显的过剩,全年运力投放幅度9.47%,为过去10年高位,且跨地域的运力调度也会缓解红海地区运力偏紧的格局,运价下行风险正在积蓄。需求端来看,海外经济体去库周期步入尾声,虽然存在寻底反弹的可能性,但在季节性淡季的一季度开启趋势性补库概率预估偏弱。撇开进口需求本身的季节性,年内或随着海外宽松出现阶段性需求总量扩张的格局,但高利率格局下持续的时间和空间都较为有限。考虑到EC各合约本身交割时间尚远,市场多空博弈具有一定的投机性,各位投资者理性看待各类多空因素,不宜跟风盲目参与。

银河期货:建议暂时维持观望(中性)

短期运价正逐渐接近节前高点,盘面多空博弈将加剧。目前红海危机尚未解决但边际影响下降,受春节期间工厂停工导致货量降低的影响,预计节后的班轮公司报价逐渐走弱。短期我们需跟踪下游货量的支撑情况以及现货运价拐点的出现,考虑风险较大,建议暂时维持观望。

华泰期货:绕航长期化将抬高EC2404合约估值,不宜过分看低(中性)

绕航长期化将抬高EC2404合约估值,不宜过分看低。对于EC2404合约的估值,两个角度(基于红海事件仍未缓和的前提假设)。第一:SCFI4月末三周SCFI均值与春节前三周均值(刨除2021年)相比平均下跌23.7%;SCFIS4月末三周SCFIS均值与春节前三周均值相比平均下跌14.6%,如果按照20%的SCFIS的降幅,此轮SCFIS预计突破3500点,以这个角度的话,交割时SCFIS预计超过2400点。第二:目前不过分看低EC2404的交割结算价,供应链扰动也会产生蝴蝶效应。供应链紊乱不可逆,正常一来一回70天,但是绕航后变成90天,原本3月份、4月份到上海的船,现在肯定要往后拖一拖,会间接影响3、4月份市场的供给。再考虑到SCFIS是滞后两周的指标,在交割时,04合约的交割结算价可能会超出市场空头预期。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。