- 小

- 中

- 大

- 超大

【近日玻璃市场大事】

纯碱出厂价涨价200元是准确消息吗?远兴能源回应

有投资者在互动平台提问,网传贵公司纯碱出厂价涨价200元是准确消息吗?远兴能源回复称,公司纯碱产品价格随行就市。另外还表示阿拉善天然碱项目一期第三条生产线试车工作一直在持续进行,试车需要过程,四线投料时间暂无法准确预计。对于是否利用在产量上的巨大影响力控制市场价格吗?远兴能源回复称公司不存在主观上空置产能的情况。

工信部:1一12月光伏压延玻璃累计产量2478.3万吨,同比增长54.3%

工信部数据显示,2023年,全国光伏压延玻璃产业总体呈现“产量增长,成本上涨、价格低位”的运行态势。产量方面,1一12月光伏压延玻璃累计产量2478.3万吨,同比增长54.3%。12月,产量约223.1万吨,同比增长36.0%。价格方面,1—12月2毫米、3.2毫米光伏压延玻璃平均价格为18.7元/平方米、25.9元/平方米,同比分别下降10.2%、4.1%。12月,2毫米光伏压延玻璃平均价格为18元/平方米,同比下降12.8%;3.2毫米光伏压延玻璃平均价格25.7元/平方米,同比下降5.6%。

现货产销清淡 玻璃样本企业库存周环比增加

玻璃市场处于需求淡季,现货成交不温不火,全国各地区产销表现清淡,贸易商和下游深加工依然保持相对谨慎的心态,观望情绪较浓。本周浮法玻璃日度平均产销率较上周下滑20.8%,行业再度转为累库状态,截止到1月18日,全国浮法玻璃样本企业总库存3158.6万重箱,环比增加98.2万重箱或3.21%,同比下降50.9%较上期增加0.4天至13天。(隆众资讯)

2023年12月份平板玻璃产量为8500万重量箱,同比增长5.7%

国家统计局:2023年12月份平板玻璃产量为8500万重量箱,同比增长5.7%;1-12月份平板玻璃产量为96942万重量箱,同比下降3.9%。

【玻璃期货产业链一览】

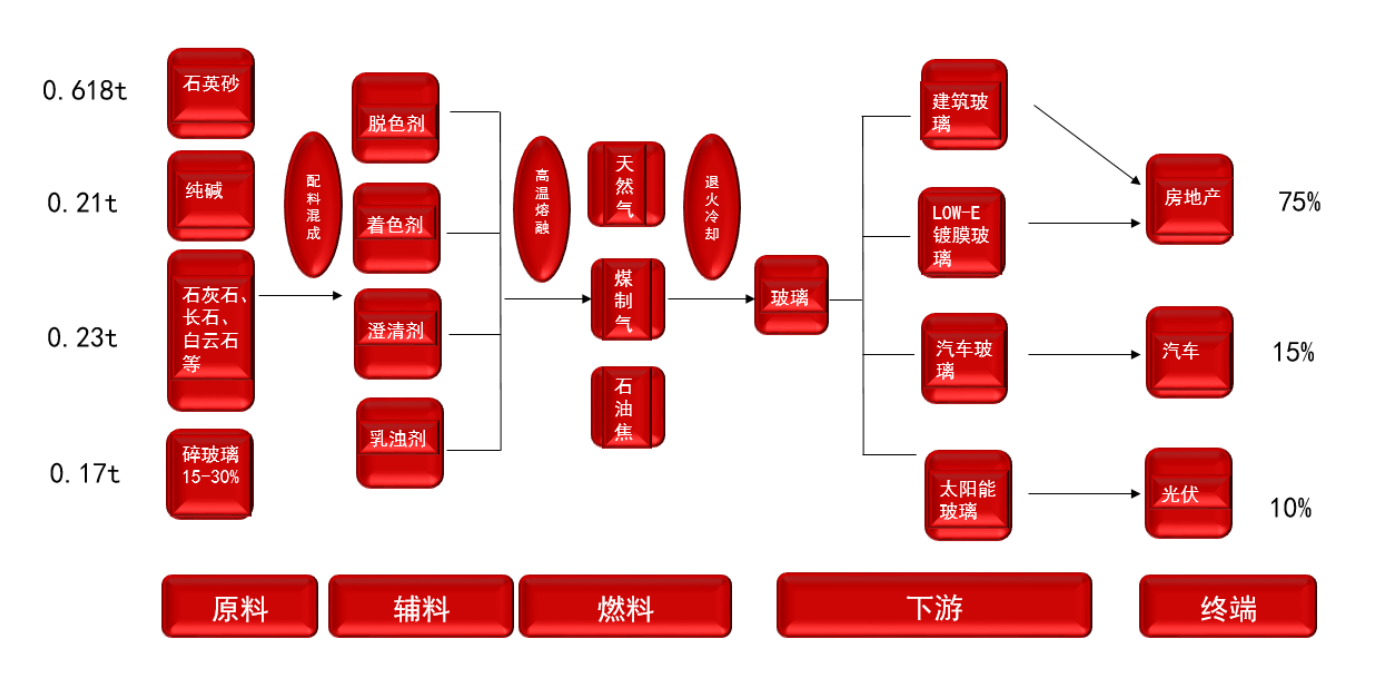

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

【玻璃库存季节性特点】

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

【玻璃价格季节性特点】

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

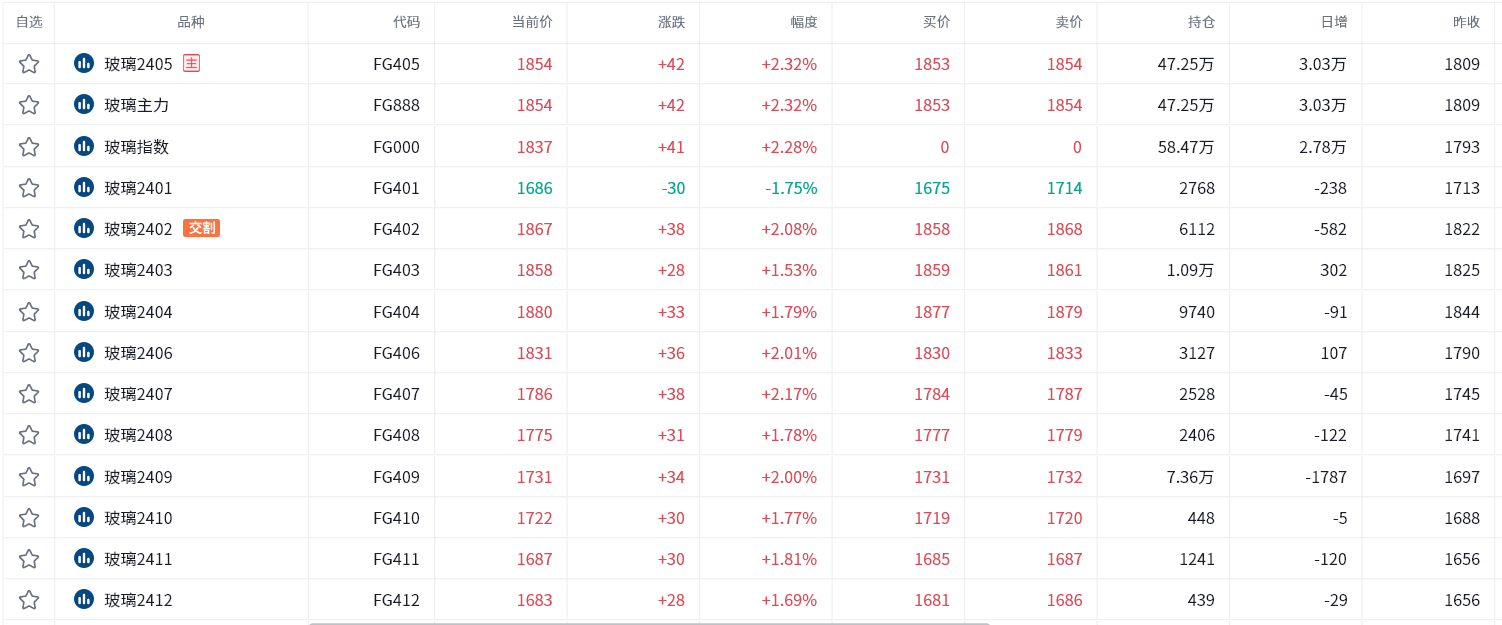

【期货市场概况】

截至1月24日15点收盘,郑商所玻璃期货合约多数上涨,其中主力合约FG405收盘1854元/吨,涨幅为2.32%。

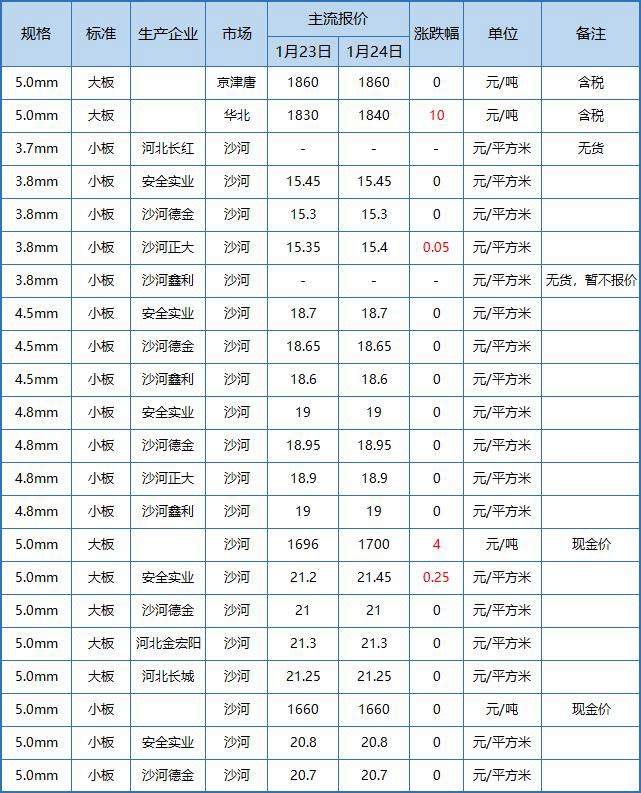

【玻璃现货市场】

据隆众资讯,今日华北地区玻璃价格偏强运行。

【持仓龙虎榜】

前20席期货公司持仓数据显示:玻璃期货主力合约今日净持仓33111手,处于净多头状态,较前一交易日的19843手有所增加。前20席多头增持21443手,前20席空头增持15675手。值得注意的是,位列前五多空共增仓8562手,其中多头增仓12805手,空头减仓4243手。

【机构研报对于玻璃期货的深度解读】

一德期货:当前处于玻璃需求淡季,供应压力较大(中性)

近日盘面窄幅震荡为主,现货市场成交一直不温不火,全国各地区产销表现清淡,贸易商和下游深加工依然保持相对谨慎的心态,观望情绪较浓。当前处于玻璃需求淡季,供应压力较大,且暂无利好预期,因此市场暂时无法形成正反馈。当前期现商没有套利空间,短期内现货成交暂时看不到扭转驱动。不过,产业链库存较低,较难形成进一步深跌驱动,预计节前整体保持震荡趋势。

新世纪期货:目前玻璃企业库存压力较小,对价格有一定支撑(中性)

成本端纯碱期货大涨带动玻璃期货放量上行,盘面涨幅大于现货,玻璃基差接近平水。以天然气、煤制气和石油焦为燃料的浮法玻璃周均利润均创逾两个月新高,行业利润较好,玻璃检修量有限,供给高位波动。下游需求转弱,赶工订单尾声,玻璃需求端暂无较强驱动。目前玻璃企业库存压力较小,对价格有一定支撑。关注宏观情绪变化、下游采购节奏变化。

东吴期货:中长期寻找做空的机会(看空)

玻璃弱于纯碱,价格主要受中游补库和纯碱价格支撑。但玻璃供应高位,基差较低的情况下,一旦节后需求不佳,价格有走弱压力,操作上建议观望,中长期寻找做空的机会。

国投安信期货:行业库存低,下游冬储(中性)

今年行业库存低,厂家冬储政策较少。沙河地区贸易商近期冬储补库,但力度一般,厂家未进行保价让利,现货目前震荡偏强运行。湖北地区针对个别贸易商有保价政策。行业利润较好,近期复产点火1000吨产能,供给仍将高位波动。成本推动,加之下游补库,期价回升,再度升水盘面,但目前需求淡季,订单接近尾声,继续上行压力较大,而行业库存低,下游冬储,下行空间也不大,期价或区间震荡为主。

中财期货:厂家近期以累库趋势为主,整体格局产大于销(中性)

成本端:纯碱重碱沙河价2300元/吨,整体开工率继续恢复,青海安全检查部分厂停车,上周四家企业短停检修,供给小幅回升,远兴三线投料,目前处于产能爬坡阶段,近期供给端扰动因素增多,纯碱存上涨预期。供给方面,玻璃日熔量回升速度放缓,厂家库存仍处于同期中性水平,主产地库存低位,需求方面,临近春节下游陆续放假,交投放缓,厂家库存压力不大,市场情绪偏悲观,预计冬储促销力度不大,厂家近期以累库趋势为主,整体格局产大于销,关注近期政策面消息,中长期来看市场悲观预期仍需验证,区间操作为主。

西南期货:春节过后房地产需求或有回升预期,等待市场验证(中性)

节前下游房地产装饰装修工程接近尾声,真实需求逐步减少,多为贸易商补库行为。全国浮法玻璃价格局部零星调整,市场成交一般。市场观望情绪增加,预计短期原片厂稳价出货为主,局部成交重心或有下移。春节过后房地产需求或有回升预期,等待市场验证,因此下方存在支撑位。

【未来关注的风险因素】

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。